|

03. Februar 2007

Carry on, Carry Trade!

So dürfte der Wunsch derjenigen lauten, die mit Hilfe des Carry Trades

risikolose Gewinne erzielt haben. Das Motto lautet: „Borrow short, lend

long“. Der Investor nimmt in einer

Währung

mit vergleichsweise niedrigen

Zinsen

(z.B. Japanischer Yen oder Schweizer Franken) einen variablen Kredit auf,

der sich naturgemäß am Leitzins der jeweiligen Zentralbank orientiert. Das

so aufgenommene Geld investiert er gleichzeitig in einer Währung, in der

vergleichsweise hohe Zinsen am langen Ende (z.B. US-Dollar) zu erzielen

sind.

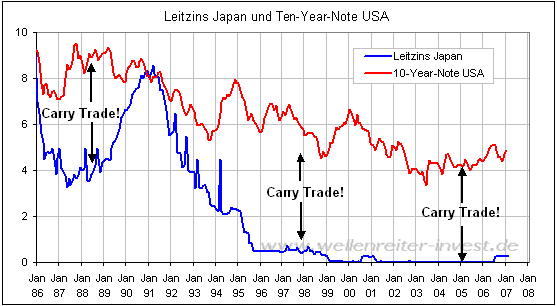

Der folgende Chart zeigt, dass die Spanne zwischen dem Leitzins der Bank

of Japan und der Rendite der 10jährigen US-Staatsanleihen in den Jahren

1988 bis 1990 und seit Mitte der 90er Jahre derart groß ist, dass sie

einen hohen Arbitrage-Gewinn zulässt.

Jeder Währungs-Carry-Trade trägt zwei Risiken: Zum einen kann sich die

Zinsdifferenz zwischen den in Anspruch genommenen Instrumenten verringern.

Würde die Bank of Japan den Leitzins von 0,25 weiter erhöhen und

gleichzeitig die Renditen für die US-Anleihen am langen Ende fallen, so

würde sich der Carry-Trade immer weniger lohnen. Als Beispiel mag der

Zeitraum von 1989 bis 1991 dienen, als die Bank of Japan aufgrund der

Überhitzung in den Immobilien- und Aktienmärkten den Leitzins vom 4 auf

über 8 Prozent verdoppelte. Der Yen-Carry-Trade wurde daraufhin

pulverisiert. Nicht zufälligerweise kam es zu einer Bankenkrise in den USA

und zu einer Rezession in 1990/91.

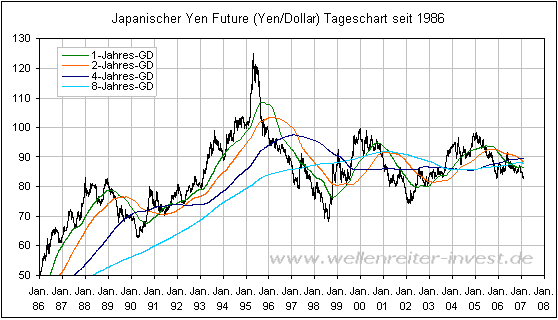

Das zweite Risiko ist dasjenige der Währungsentwicklung. Zwischen 1986 und

1995 legte der Yen gegenüber dem US-Dollar um mehr als 100 Prozent zu.

Da die Verschuldungswährung in unserem Beispiel der Yen ist, litt der

Yen-Carry-Trade in den Jahren 1986 bis 1995 unter dem steigenden Yen. Seit

Mitte der 90er Jahre bewegen sich die Wechselkursschwankungen zwischen Yen

und US-Dollar in einer Handelsspanne. Insofern verläuft der

Yen-Carry-Trade seit mehr als 10 Jahren weitgehend störungsfrei.

Eine Aufwertung des Yen gegenüber dem US-Dollar würde von der

Währungsseite her den Yen-Carry-Trade ins Stocken bringen.

Daraus lässt sich das folgende – zunächst hypothetische - „Worst-Case-Szenario“

für den Yen-Carry-Trade ableiten: Die Konjunktur in Japan zieht an. Die

Bank of Japan erklärt die Anti-Deflations-Politik für beendet. Sie hebt

den Leitzins in der Folge mehrmals an. Gleichzeitig fallen die

langfristigen Renditen in den USA aufgrund einer wirtschaftlichen

Schwächephase, die in eine US-Rezession mündet. Und schließlich steigt der

japanische Yen gegenüber dem US-Dollar an, weil zunehmend Liquidität in

den gesünder werdenden japanischen Wirtschaftsraum investiert wird.

Wir wahrscheinlich ist ein solches Szenario? Zunächst einmal glauben wir,

dass der japanische Yen aufgrund der Positionierung der Commercials (siehe

unsere Frühausgabe vom 5. Februar) sowie einer positiver werdenden

Saisonalität deutliche Chancen auf einen Kursanstieg gegenüber dem

US-Dollar besitzt (Dollar/Yen wird schwächer). Zudem sollte man bedenken,

dass Japan über ein vorgezogenes Bevölkerungs-Boom-Szenario verfügt. Das

heißt, dass die sogenannten „Echo-Boomer“ etwa 10 Jahre früher als in den

USA und in Europa in ihre konsumstärkste Lebensphase gelangen. Somit hat

Japan gute Chancen, die US-Märkte in den kommenden Jahren auszuperformen.

Darüber hat u.a. Harry Dent ausführlich geschrieben. Erhöhungen der

Leitzinsen der Bank of Japan sowie Mittelzuflüsse in den Yen aufgrund des

höheren Konsums erscheinen daher plausibel. Und drittens wird das

Rezessionsszenario für die USA weiterhin durch die inverse Zinsstruktur

belegt. In einer Rezession fallen üblicherweise die Zinsen am langen Ende.

Sie sehen, dass das oben beschriebene „Worst-Case-Szenario“ für den

Yen-Carry-Trade ist plausibel begründbar. Der Wunsch „Carry on,

Carry Trade!“ kann durchaus noch eine zeitlang in Erfüllung gehen, aber

wir werden die von uns geschilderten Einflussfaktoren genau beobachten und

in unseren Tagesausgaben auf mögliche Veränderungen eingehen.

----------

Unser 117 Seiten umfassende und mit 133

Abbildungen bestückte Wellenreiter-Jahresausblick 2007 kann unter dem

folgendem Link heruntergeladen bzw. bestellt werden:

http://www.wellenreiter-invest.de/ausblick2007.html

Dort können auch Inhalts- und

Abbildungsverzeichnis eingesehen werden.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|