|

02. Juni 2007

Gehebelt wird nur noch selten

Die Beurteilung der Marktstimmung lässt sich grundsätzlich in zwei

Hauptgruppen durchführen. Vorwiegend umfragebasierte Indikatoren wie

Investors Intelligence, AAII, Sentix, State Street Index oder Bullischer

Konsensus stehen „flow“-orientierten Indikatoren wie der Put-Call-Ratio,

dem ISEE-Index oder dem Short Interest gegenüber. Letztere haben

gemeinsam, dass sie auf tatsächlichen Geldflüssen basieren. Ich möchte an

dieser Stelle nicht werten wollen, welches die bessere Indikatorengruppe

ist. Natürlich könnte man sagen, dass das „Tun“ konstruktivere Hinweise

auf die Marktentwicklung wirft als eine Meinungsäußerung, die nicht

notwendigerweise mit einer tatsächlichen Positionierung verbunden ist. Auf

der anderen Seite leisten meinungsbasierte Indikatoren in

Extremsituationen gute Dienste. Unsere Philosophie ist es, eine Vielzahl

von Indikatoren zu betrachten und markt-relevante Auffälligkeiten

herauszuarbeiten.

Zur Gruppe der kapitalfluss-orientierten Indikatoren zählen die

Statistiken des Deutschen Derivate Instituts (DDI) zu Zertifkaten und

Optionsscheinen, die beide in der Gruppe der Derivate zusammengefasst

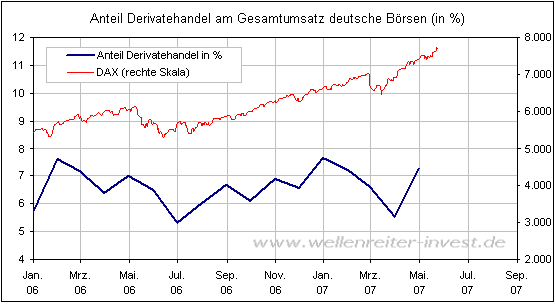

werden. Der Anteil des Derivatehandels am Gesamtumsatz der deutschen

Börsen schwankte in den vergangenen 15 Monaten zwischen gut fünf und knapp

acht Prozent. Der Gesamtumsatz an den deutschen Börsen lässt sich der

Handels-statistik der Deutsche Börse AG entnehmen.

In einem schwierigen Marktumfeld wie im Mai und Juni 2006 ist der Anteil

des Handels in Derivaten eher geringer, in aufstrebenden Börsenzeiten wie

im Herbst 2006 gewinnen sie Marktanteile hinzu. Gegenwärtig befindet sich

der Marktanteil des Derivatehandels am Gesamtmarktumsatz zwar auf dem Weg

nach oben, hat aber die 8-Prozent-Marke noch nicht wieder erreicht.

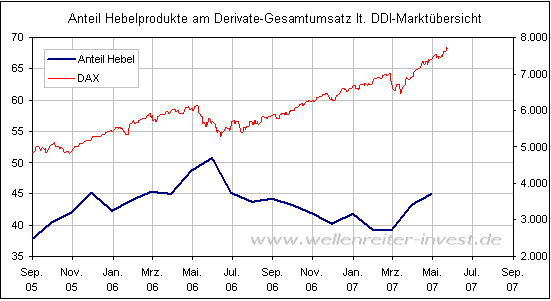

Bei Derivaten werden grundsätzlich zwei Produktgruppen unterschieden:

Anlageprodukte und Hebelprodukte. Bei Anlageprodukten partizipiert der

Anleger in der Regel eins zu eins von der Entwicklung des Basiswerts. Aus

diesem Grund eignen sie sich besonders für konservative Anlagestrategien.

Als Anlageprodukte gelten zum Beispiel Discount-, Basket- und

Indexzertifikate, sowie Aktienanleihen.

Hebelprodukte (Optionsscheine und Knock-outs) hingegen sind für erfahrene

und eher spekulativ orientierte Anleger geeignet. Je nach individueller

Ausgestaltung werden die Knock-outs von den Emittenten z.B. als Turbo oder

Wave bezeichnet.

Eine gute Übersicht über die unterschiedlichen Anlageformen vermittelt das

DDI hier:

http://www.ddi.de/ddi/basiswissen.htm?u=0&k=0&seite=basiswissen

Interessant ist die Auswertung der Derivate-Statistik nach den

Marktanteilen der beiden großen Derivategruppierungen. Hebel- und

Anlageprodukte ergeben zusammen immer 100 Prozent, sodass nachfolgend nur

der Anteil der Hebelprodukte dargestellt ist.

Da Hebelprodukte die risikoreichere Gruppierung darstellen, sollte man

erwarten, dass sie in Aufwärtsphasen gegenüber den Anlageprodukten stärker

nachgefragt werden. Dies war auch bis zum Mai 2006 so, als der Marktanteil

der Hebelprodukte auf über 50 Prozent anstieg. Doch seitdem ist bei den

Hebelprodukten der Wurm drin. Erst seit März dieses Jahres gewinnen sie

wieder an Bedeutung.

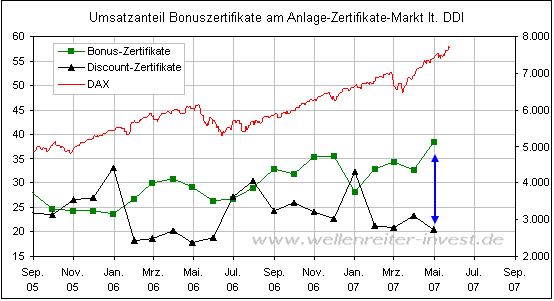

Betrachtet man den Anlage-Zertifikate-Markt, so fällt ein Wachwechsel

zwischen Discount- und Bonuszertifikaten ins Auge.

Discount-Zertifikate sind mit einem Deckel nach oben ausgestattet, während

Bonuszertifikate bei steigenden Kursen vollständig (bis auf die Dividende)

an Preissteigerungen des zugrunde liegenden Basiswertes partizipieren.

Insofern sollten Bonuszertifikate in Aufwärtstrends stärker gefragt sein

als Discount-Zertifikate. Dies ist gegenwärtig der Fall: Der Abstand zum

Marktanteil der Discount-Zertifikate befindet sich mit 18,5 Prozentpunkten

auf Rekordniveau.

Marktteilnehmer, die sich gegen stark fallende Kurse absichern wollen,

würden eher zu Discount-Zertifikaten greifen: Bonus-Zertifikate bieten bei

deutlich fallenden Kursen keinen Schutz mehr. Insofern könnte der Trend zu

Bonus-Zertifikaten bei Verlusten in der Größenordnung von 20 bis 30

Prozent zu einem schmerzhaften Erwachen führen.

Die folgenden drei Entwicklungen lassen sich als Fazit skizzieren:

1. Der Marktanteil für Derivate am Gesamt-Marktvolumen stagniert

gegenwärtig.

2. Hebelprodukte sind für die Marktteilnehmer derzeit vergleichsweise

wenig attraktiv.

3. Bonuszertifikate laufen den Discount-Zertifikaten den Rang ab.

Die ersten beiden dieser drei Entwicklungen unterstützen die These, dass

die Marktteil-nehmer trotz der Aufwärtsphase der Märkte verhalten und

risikoarm agieren. Die dritte Entwicklung lässt darauf schließen, dass die

ganz große Angst vorbei zu sein scheint, aber das Thema Sicherheit noch

immer hoch gehandelt wird.

Alle diese Charts plus mehrere hundert weitere finden Sie in unserem neuen

Marktlabor, das wir testweise im Rahmen unseres Abonnements (auch Probeabo) freigegeben haben.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|