|

09. Juni 2007

Sommergewitter

Nachfolgend ein Vorab-Auszug aus unserer Frühausgabe vom Montag. Der Text

stammt von meinem Kollegen Alexander Hirsekorn.

„Die

abrupte, heftige Bewegung an den US-Aktienmärkten wurde nicht wie Ende

Februar 2007 vom Devisenmarkt ausgelöst, damals stieg der japanische Yen

gegenüber dem US-Dollar in wenigen Handelstagen deutlich an und dass

Auflösen einiger Yen Carry-Trades sorgte durch das gleichzeitige Auflösen

von spekulativen Positionen für eine Schwächephase bei Aktien und

Rohstoffen. Dies war in der vergangenen Woche nicht der Fall. Die

Aktienmärkte kamen durch die fallenden Anleihemärkte ins Straucheln. Im

Gegensatz zum Mai 2006 endete der Fall der Anleihen jedoch nicht, als die

Aktienmärkte zur Schwäche neigten. Auch Ende Februar 2007 profitierten die

Anleihen von der temporären Aktienpreisschwäche. Fallen jedoch beide

Märkte parallel, dann ist ein gewisser Liquiditätsentzug erkennbar.

Insofern unterscheidet sich die Preisschwäche der vergangenen Woche von

den zuletzt zu beobachtenden Schwächeperioden.

Da die Anleihemärkte momentan als wichtigster Taktgeber für die

Aktienmärkte fungieren und die Korrelation zwischen den beiden Märkten

positiv ist, ist es wichtig, dass die US-Anleihemärkte nunmehr in

unmittelbarer Nähe einer sehr starken preislichen Unterstützung

resultierend aus den Preistiefs im Mai und Juni 2006 notieren. Insofern

ist zumindest aus kurzfristiger Sicht der größte Druck von Seiten dieses

Intermarketfaktors entwichen, was positiv für die US-Aktienmärkte zu

werten ist.

Das „Full House Sell Signal“ von Morgan Stanley sorgte in der abgelaufenen

Woche für viele Schlagzeilen. Morgan Stanley berichtete dabei in einer

Studie, dass ihre Kursziele bereits um 7% überschritten worden sein und

stellte daraufhin die Frage, ob sie dem Momentum des Marktes prozyklisch

folgen sollten oder ob sie ihrer Strategie treu bleiben sollten. Ihr

Modell würde zudem ein selten gesehenes Verkaufssignal liefern, so dass

sie von einem „Full House Sell Signal“ sprachen. Erwähnt wurde dabei in

den Medien, dass es seit 1980 fünf solcher Signale gab, die

durchschnittlich einen Verlust von ca. 14% in den folgenden Monaten mit

sich brachten. Unerwähnt blieb hingegen der Hinweis von Morgan Stanley

selbst, dass das Einbeziehen einer Sentimentkomponente auch in einigen

Fällen zunächst keine Verluste mit sich brachte und das aktuelle Sentiment

von ihnen als neutral beschrieben wurde.

Bullenmärkte enden nicht auf Ansage- dies gilt für den chinesischen

Aktienmarkt, der von vielen Marktteilnehmern bereits als Blase tituliert

wurde und dies gilt auch für ein solches Verkaufssignal a la Morgan

Stanley, da dies zumindest zunächst als eine einzelne Stimme eines

Brokerhauses anzusehen ist. Dass eine solche Stimme bei den

Marktteilnehmern direkt Gehör findet, ist vor allem der psychologischen

Komponente des Kursniveaus geschuldet, da die Abgabebereitschaft an einem

alten historischen Allzeithoch (S&P 500, DAX)) als groß anzusehen ist und

damit zunächst auch ein Zielbereich für viele Investoren erreicht wurde.

Kurze, scharfe Preiskorrekturen sind dabei zumindest solange als eine

Bestätigung für den Trend anzusehen, wie eine Phase der Distribution nicht

erkennbar ist. Dies geschieht durch eine seitwärts verlaufende Phase, in

der die Volatilität erhöht ist und erratische Bewegungen erkennbar

werden.“

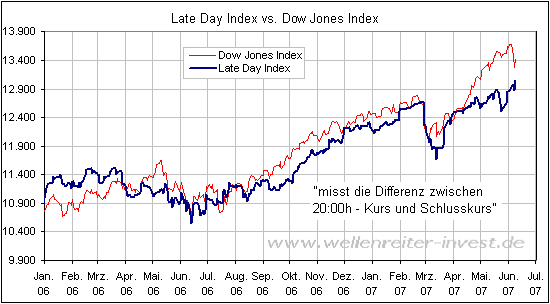

Der Late Day Index soll gegenüber dem klassischen Indexverlauf Divergenzen

aufzeigen, ob die Marktteilnehmer gegen Ende einer Sitzung weiterhin

gewillt sind, Aktien zu kaufen. Im Frühjahr 2006 war dieser Wille vor

einer größeren Korrekturphase nicht mehr vorhanden, momentan ist dies

jedoch weiterhin der Fall, da dieser Indikator bereits auf einem neuen

Bewegungshoch notiert. Diese Divergenz ist positiv für die Entwicklung der

US-Standardwerte zu werten.

Bei den Kleinspekulanten war direkt sehr viel Angst in der vergangenen

Woche zu beobachten, da sie sowohl am Donnerstag als auch am Freitag in

der Erholungsbewegung mehr Puts als Calls gekauft haben. Ein Wert von 74

am Donnerstag und 96 am Freitag zeigen an, dass die Angst vor weiteren

Kursverlusten sehr schnell Einzug hält, was aus antizyklischer Sicht

positiv zu werten ist.

Die Preisschwäche der vergangenen Woche ist zunächst nur als ein

Sommergewitter anzusehen, welches primär die Folge der negativen

Entwicklung am Anleihemarkt ist. Da eine Stabilisierung der Anleihen Zeit

benötigen wird, erscheint die Ausbildung einer Tradingrange momentan

wahrscheinlicher als die direkte Fortsetzung auf neue Rekordhochs.“

Soweit Alexander Hirsekorn. Die oben gezeigten Charts incl. Erläuterungen

plus mehrere hundert weitere finden Sie in unserem neuen Marktlabor, das

wir testweise im Rahmen unseres Abonnements (auch Probeabo) freigegeben

haben.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|