|

30. Juni 2007

Fremdfinanzierung stockt

In den vergangenen 14 Tagen hat sich im Umfeld der

Fremdfinanzierungsmärkte so viel verändert wie in den vergangenen fünf

Jahren zusammengenommen nicht. Unternehmen haben Probleme, ihre Anleihen

zu den bisherigen Konditionen unterzubringen. Private-Equity-Deals

inklusive der Finanzierung von Übernahmen mit einem hohen

Fremdkapital-anteil lassen sich zunehmend schwieriger umsetzen und werden

verschoben. Wir wollen uns diese Veränderung am Beispiel des

Credit-Default-Swap-Marktes (CDS) anschauen.

Der Markt für Kreditderivate ist in den vergangenen Jahren enorm

gewachsen. Ein CDS nichts anderes als eine Versicherung gegen einen

Kreditausfall eines Unternehmens in Form eines Derivates. Häufig werden

CDS im Zusammenhang mit dem Erwerb von Unternehmensanleihen erworben.

Beispielsweise könnte ein Pensionsfonds, der Unternehmensanleihen von

General Motors erwirbt, sich gleichzeitig mit einem CDS gegen das

Kreditausfallrisiko (z.B. bei Insolvenz des Unternehmens) absichern. Auch

bei Leveraged-Buy-Outs (http://en.wikipedia.org/wiki/Leveraged_buyout),

an denen gewöhnlich Private Equity Firmen beteiligt sind, kommen CDS zum

Einsatz. Je höher der Spread eines solchen Derivates, je höher ist das

Ausfallrisiko. Nachfolgend betrachten wir den Index für „Junk“-Derivate

(„High Yield“).

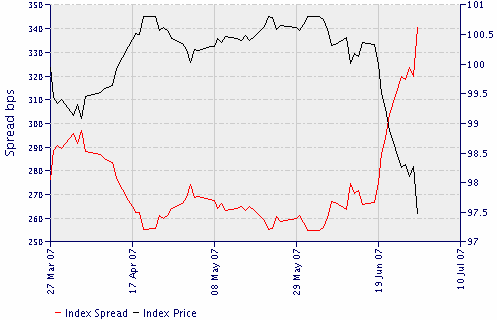

High Yield CDS Index Spread

(CDX.NA.HY) (Quelle: Markit)

Man erkennt, dass der Index-Spread (rote Linie) Anfang Juni einen Boden

ausbildete. Der Spread war noch vor vier Wochen niedrig wie selten zuvor.

Ein Kreditausfallrisiko bestand praktisch nicht. Seit Mitte Juni steigt

der Index-Spread rasant an und der Index-Preis (schwarz) fällt

entsprechend. Das bedeutet, dass die Versicherungsprämie für das

Ausfallrisiko im Markt für Junk Bonds in den USA in den vergangenen beiden

Wochen geradezu explodiert ist. Es ist die größte Veränderung, die jemals

in so kurzer Zeit in diesem Marktsegment registriert worden ist. Wenn sich

eine Situation schlagartig ändert, kann dies wie eine große Welle sein, die sich

im Meer aufbaut und dabei viele Schiffe manövrierunfähig macht. Einige

gehen sogar unter.

Die Lage ist nicht so wie im Fall des gescheiterten Hedge-Fonds Amaranth.

Das Scheitern war ein Einzelfall in einem recht engen Marktsegment

(US-Erdgas). Dennoch lässt sich aus dem Amaranth-Fall lernen. Damals gab

es Gegenspieler, die wussten, dass Amaranth ein angeschlagener Boxer war

und aus seiner Ecke nicht mehr herauskam. Diese Hedge-Fonds profitierten

enorm, indem sie Gegenpositionen zu Amaranth bezogen.

Die aktuelle Situation ist breiter angelegt. Viele Fonds und Hedge-Fonds

tummeln sich im Immobiliengeschäft. Darüber hinaus ergeben sich bereits

Anzeichen eines Schneeball-Effekts. Viele Banker, Broker und andere

Anleger dürften gespannt auf die Halbjahresberichte von Fonds und

Hedge-Fonds warten, um zu sehen, ob dort irgendwelche Leichen versteckt

sind. Man sollte auch nicht vergessen, dass eine Vielzahl von Hedge-Fonds

direkt mit Credit-Default-Swaps (CDS) spekuliert. Die Gegenspieler werden

auch hier versuchen, Profite aus den Schwächen anderer zu ziehen und damit

den Effekt noch verstärken.

John Mauldin schreibt in seiner aktuellen Kolumne zum Thema ansteigende

Kreditrisiken: “There is obviously a whole lot more to say, but this is

one game that is going to take a long time to play out. It won't be like

breaking an egg. It will be more like watching ice cream melt.”

www.frontlinethoughts.com

John Mauldin feiert wie seine Mit-US-Bürger in dieser Woche die

Unabhängigkeit der Vereinigten Staaten von Amerika. Im Vorfeld sind die

US-Anleger und Wall Street meist milde gestimmt und blenden Risiken eher

aus. Doch wenn es tatsächlich so sein sollte – wie Bloomberg schreibt -,

dass die Rating Agenturen nach den geltenden Standards bereits jetzt

Hypothekenkredite im Wert von 200 Mrd. US-Dollar hätten herunterstufen

müssen, wäre dies eine Erkenntnis, die nicht eine langsame (wie Mauldin

schreibt), sondern eine schnelle Anpassung der Märkte an die neuen

Gegebenheiten erforderlich machen würde.

http://www.bloomberg.com/apps/news?pid=20601109&sid=ag8P5Or55avc&refer=home

Fazit: Der Kapitalmarkt läuft gegenwärtig nicht mehr rund. Seit dem

Beinahe-Kollaps zweier Bear Stearns Immobilien-Hedge Fonds vor einigen

Wochen steigt der Preis für die Versicherung von Ausfallrisiken

explosionsartig an und geplante Deals werden verschoben. Die

Risikoaversion der Marktteilnehmer bezüglich des Kreditmarktes steigt. Die

Verlangsamung der Aufnahme von Fremdkapital bedeutet eine Verlangsamung

des Liquiditätswachstums. Wenn es stimmt, dass Liquidität der größte

Treiber des Bullenmarktes in Aktien und Rohstoffen gewesen ist, so muss

jetzt der Umkehrschluss erlaubt sein, dass eine Verlangsamung des

Liquiditätswachstums für beide Märkte zu einem Treiber in die umkehrte

Richtung werden dürfte.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|