|

11. August 2007

Fallout mit Viruscharakter

Für die meisten Investoren ist die aktuelle Situation an den Finanzmärkten

aus eigener Erfahrung nicht zu bewerten. 2000 kam es zu keiner

Bankenkrise, 1998 fiel lediglich ein großer Hedge Fonds (LTCM) der Krise

zum Opfer, auch in den Rezessionen der 80er Jahre kam es zu keiner

Kreditklemme. Man muss bis in die Jahre 1973/74 zurückschauen, um eine

ähnliche Situation wie aktuell zu finden. Auch damals fielen die

Häuserpreise. Die Liquiditätskrise kulminierte in Deutschland im Juni 1974

mit dem Zusammenbruch der Herstatt-Bank. Allerdings gab es damals keine

Finanzinstrumente wie CDOs, ABS, CDX. Der Markt für Optionsscheine bildete

sich gerade und Hedge Fonds waren nahezu unbekannt.

Der „Fallout“ der so genannten „Sicherungsinstrumente“ verbreitet sich

derzeit rasend schnell wie ein Computervirus um die Welt. Sogar die als

Equivalent zu Cash angeseh-enen langweiligen Geldmarktfonds scheinen von

diesem Virus verseucht zu sein. Ein Analyst schrieb mir dieser Tage, dass

er trotz intensiver Recherche nicht in der Lage war, einen in Deutschland

zugelassenen Geldmarktfonds zu finden, der zu 100 Prozent in erstklassigen

Staatsanleihen anlegt. Seiner Meinung nach enthalten alle Geldmarktfonds

zwischen 4 und 25 Prozent ABS-Papiere und einige noch erheblich mehr. Das

Wall Street Journal berichtete in der vergangenen Woche über den Umstand,

dass Geldmarktfonds „mortgage backed securities“ enthalten.

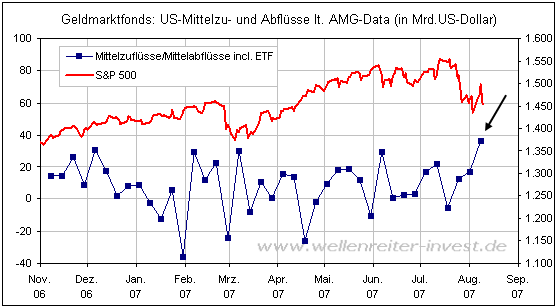

Und ausgerechnet in diese Fonds fliehen die Anleger. Laut AMG-Data flossen

in der vorletzten Woche 36,23 Mrd. US-Dollar in US-Geldmarktfonds, so viel

wie noch niemals zuvor (schwarzer Pfeil).

Das frühe Eingreifen der Zentralbanken mittels Kreditspritzen wirft Fragen

auf. Wie kann es sein, dass ein solcher Eingriff bereits erfolgen muss,

obwohl der DAX gerade einmal 10 Prozent vom Top gefallen ist und der Dow

Jones Index erst gut 5 Prozent verloren hat? Auch nach intensiven

Recherchen kann ich keine Situation finden, in der die Zentral-banken

weltweit und koordiniert in einer derart frühen Phase einer

Abwärtsbewegung in die Märkte so massiv eingegriffen haben. Wir erinnern

uns: Noch am Dienstag hatte die US-Fed den Leitzins unverändert gelassen

und dabei die Inflationsrisiken betont. Ist es vorstellbar, dass die

US-Fed von den Ereignissen am Donnerstag und Freitag überrollt wurde? War

sich auch die EZB sich der Schärfe des Problems vorab nicht bewusst?

Offensichtlich nicht, oder hätte Trichet sonst eine Zinserhöhung für das

nächste Meeting angekündigt? Für die USA preisen die Märkte jetzt eine

Zinssenkung beim nächsten Meeting im September zu 100 Prozent ein.

All das, was bisher an die Öffentlichkeit gedrungen ist, spiegelt nicht

wider, was derzeit bei Banken und Brokern los ist. Dort wird jeder Stein

nach „Viren“ umgedreht. Während die Bafin bei deutschen Instituten

„herumstochert“, hat es sich die amerikanische Börsenaufsicht SEC zur

Aufgabe gemacht, die großen Broker und Banken der USA nach faulen Papieren

zu durchleuchten. Das Ergebnis dieser Untersuchung dürfte der eigentliche

Lackmus-Test für die Finanzbranche sein. Außer Bear Stearns hat noch kein

großer Broker zugegeben, Verluste in größerem Ausmaß aus faulen Krediten

erlitten zu haben. Ich kann mir nicht vorstellen, dass die SEC Öl ins

Feuer gießen möchte. Auch wenn es sich herausstellen sollte, dass Goldman

Sachs, Merrill Lnych und Co. in ihrer Substanz gefährdet sein würden,

würde die SEC so etwas nicht nach außen geben. Nur die offensichtlichen

Dinge würden bekannt gegeben.

Was bedeutet dies für die Märkte? Unsere Indikatoren befanden sich Anfang

vergangener Woche „am Anschlag“. Sie waren absolut überverkauft und

bildeten teilweise untere Extrema aus, für die historisch betrachtet keine

vergleichbaren Daten existieren. Der zwischenzeitliche Anstieg linderte

die überverkaufte Situation. Worauf wir jetzt bei einer Fortsetzung der

Abwärtsbewegung an den Aktienmärkten achten, ist die Ausbildung positiver

Divergenzen in unseren Indikatoren. Dann wäre der Weg für eine

zwischen-zeitliche Markterholung frei.

Solange die Finanzkrise nicht in eine Phase wirtschaftlichen Abschwungs in

den USA einmündet, besitzen die Zentralbanken wahrscheinlich das Vermögen,

einen größeren „Meltdown“ zu verhindern. Doch sobald offensichtlich werden

sollte, dass die Finanzkrise eine US-Rezession getriggert hat, dürften die

Zentralbanken nicht mehr in der Lage sein, die dann in Bewegung geratende

Abwärtsspirale aus Gewinneinbrüchen und Arbeitsplatzverlusten aufzuhalten.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|