|

18. August 2007

Überraschende Zinssenkungen und Intermarkets

Als die Fed am 15.10.1998 eine überraschende Zinssenkung ausrief,

war die 20%-Aktienmarkt-Korrektur bereits Vergangenheit. Die Märkte –

schon in der Aufwärtsbewegung – erhielten durch die Zinssenkung einen

weiteren Schub, der sie bis zum Jahresende in den USA auf ein neues

Allzeithoch (Dow Jones Index) katapultierte. Die Zinsen für 10jährige

US-Anleihen markierten ihr Tief und stiegen anschließend von 4 auf 6,5

Prozent in 1 ½ Jahren. Der Dollar begann eine starke Rallye. Der Yen

vollzog damals gegenüber dem Dollar eine ähnliche Bewegung wie jetzt. Er

stieg zunächst stark an und hielt sich dann – noch leicht steigend – auf

dem erreichten Niveau. Der Euro toppte gegenüber dem Dollar, ebenso der

Goldpreis. Der Ölpreis fiel zunächst weiter, beendete aber zum Jahresende

seine Baisse.

Als die Fed am 3.1.2001 eine überraschende Zinssenkung ausrief,

reagierten die Aktienmärkte an dem betreffenden Tag positiv. Anschießend

hielt sich die Euphorie in Grenzen. Die Märkte kippten zweimal nach unten

(im Frühjahr und noch stärker im September). Die Zinsen begannen mit einem

kurzen Anstieg, verliefen aber über das Jahr flach. Der US-Dollar

markierte sein Jahrestief und begann mit einem längeren Anstieg. Yen und

Euro toppten gegenüber dem Dollar. Der Goldpreis reagierte zunächst

negativ, doch etwa einen Monat später (am 16.02.01) begann die Hausse. Der

Ölpreis blieb flach. Zwei Monate später begann die Rezession.

Als

die Fed am 17.8.2007 eine überraschende Zinssenkung ausrief,

reagierten die Aktienmärkte an dem betreffenden Tag positiv. Nach einigen

weiteren positiven Handelsverläufen hielt sich die Euphorie jedoch in

Grenzen. Die Märkte setzten ihre Abwärtsbewegung fort. Die Zinsen für

10jährige Anleihen stiegen zwar zunächst, blieben jedoch anschließend

weitgehend flach (Ausnahme: kurze Schwächephase in Rezession). Der

US-Dollar markierte kurz vorher ein wichtiges Tief und setzte anschließend

seine Aufwärtsbewegung eine Zeit lang fort. Der Yen stieg gegenüber dem

Dollar weiter, aber nicht mehr mit der vorhergehenden Geschwindigkeit. Der

Euro toppte gegenüber dem Dollar genauso wie der Goldpreis. Beide (Euro

und Gold) kamen jedoch nach einiger Zeit mit neuer Stärke zurück. Der

Ölpreis tendierte zur Schwäche.

-----------

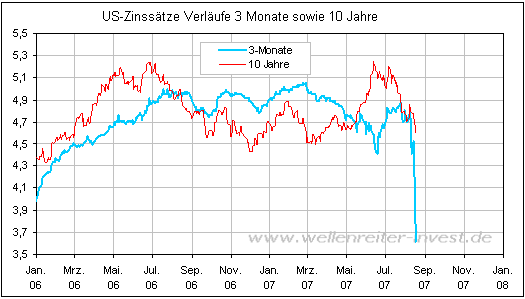

Fokussieren wir uns auf den US-Anleihenmarkt. Auch nach der Senkung des

Diskont-satzes erholten sich die Zinsen am kurzen Ende kaum von ihren in

den Vortagen erlittenen starken Verlusten (siehe Drei-Monats-Anleihen auf

dem Chart). Die kurzfristigen Anleihen fielen innerhalb von einer Woche

von 4,7 auf 3,7 Prozent (in Europa war die Entwicklung ähnlich).

Das bedeutet, dass die Risiko-Aversion die Märkte weiter im Griff hat.

Alles springt in Cash und cash-ähnliche Anlageformen. Der Zinssatz am

langen Ende blieb hingegen recht konstant. Für Anleger am langen Ende gibt

es keinen größeren Horror als ein Anziehen der Inflationsrate. Der von der

Fed ausgedrückte Wille zur Zinssenkung zu diesem frühen Zeitpunkt lässt

die Möglichkeit anziehender Inflation offen. Das Rezessionsmuster nimmt

immer deutlichere Formen an (nächster Chart).

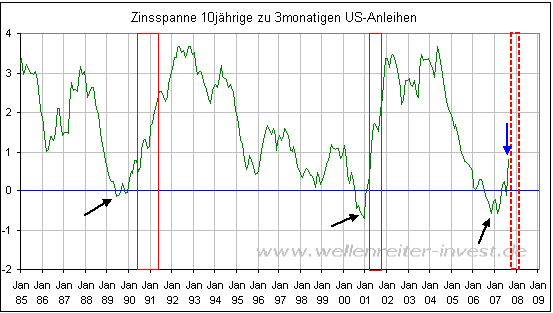

Erklärung: Kurz vor Beginn einer Rezession ergibt sich ein Muster, wonach

die Zinsen am kurzen Ende deutlich fallen, während sie am langen Ende

flach sind oder sogar leicht steigen. Daraus ergibt sich der auch in

vergangenen Rezessionen zu beobachtende „Kamineffekt“ einer plötzlichen

Ausweitung des Zinsspreads (siehe auch Jahresausblick 2007). Die

vorhergehenden Rezessionen sind jeweils rot markiert.

----------

Das weiter oben geäußerte Verlaufsszenario basiert auf der Erfahrung, dass

-

ein Kursverlust im Dow Jones Index von etwas über 8% (bisher) einer sehr

wahrscheinlich bevorstehenden Rezession nicht ausreichend gerecht wird;

-

die Zinsen auch zu Beginn einer Rezession häufig weiter steigen, weil die

Angst vor Inflation weiter vorhanden ist;

-

der US-Dollar nach überraschenden Zinssenkungen zur Stärke neigt: „Cash

ist King“. Die Annahme eines steigenden Dollars steht im Kontrast zu dem,

was ich in der Wochenend-Kolumne vor 14 Tagen vermutet habe. Doch immerhin

hat der US-Dollar-Index in der Zwischenzeit eine bullische W-Formation

markiert, so dass sich die Wahrscheinlichkeit eines weiteren Anstiegs des

US-Dollars erhöht hat;

-

der Goldpreis auf überraschende Zinssenkungen zunächst mit Schwäche

reagiert und außerdem konträr zum US-Dollar läuft;

-

der Ölpreis in Rezessionen meist wenig gewinnt.

Robert Rethfeld

Wellenreiter-Invest

P.S. Der oben beschriebene weitere Verlauf

der Intermarketfaktoren ist keine Handlungsanweisung, sondern ein aus

unserer Sicht und zum aktuellen Zeitpunkt wahrscheinliches Szenario. Das

Feintuning erfolgt in unserer handelstäglichen Frühausgabe.

Wir schauen hinter die Märkte und

betrachten diese mit exklusiven Charts.

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|