|

29. September 2007

Finanzstress und Aktienmarkt

Eine ganze Reihe von Finanzinstrumenten zeigten in den vergangenen beiden

Monaten Stress-Symptome. Dazu zählten der Subprime- und der Commercial

Paper-Markt, der Markt für Asset backed Securities (ABS) sowie der Markt

für Versicherungen gegen Unternehmens-Konkurse (Credit Default Spreads).

Auffällig war auch die verstärkte Schwankungsbreite der effektiven Fed

Funds Rate sowie des Libors.

Im Folgenden werfen wir einen näheren Blick auf die effektive Fed Funds

Rate und den Libor. Während der Libor („London Interbank offered Rate“)

die Rate ist, zu der sich Banken direkt gegenseitig Geld leihen, ist die

Fed Funds Rate (auch US-Leitzins genannt) der Zinssatz, zum dem eine Bank

bei der US-Zentralbank hinterlegte Gelder an eine andere Bank über Nacht

ausleihen kann.

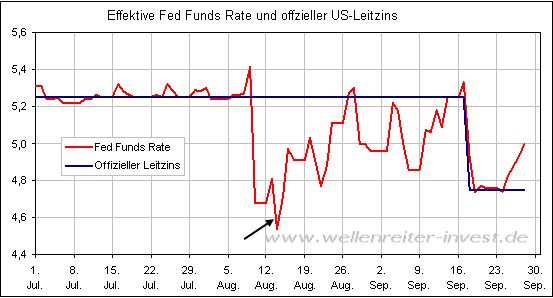

Wenn die Zentralbank einen Leitzins festlegt, so glaubt der Volksmund,

dass diese Rate tatsächlich ein fixierter und genormter Zinssatz ist, von

dem niemals abgewichen wird. Dem ist aber nicht so. Schon in normalen

Zeiten sind Abweichungen im Bereich von fünf Basispunkten nach oben oder

unten normal. Das heißt, dass der Zinssatz bei einer Rate von 5,25%

effektiv zwischen 5,20% und 5,30% schwankt. Wie der folgende Chart zeigt,

wurde dieser enge Pfad seit Anfang August verlassen. Mitte August konnten

sich die Banken bei der Fed zu 4,6% refinanzieren (siehe Pfeil). Dieser

Wert befand sich sogar unter dem aktuell gültigen US-Leitzins von 4,75%.

Nicht zufälligerweise wurde in jenen Tagen auch das Sommertief an den

Aktienmärkten erreicht. Die Reihenfolge war:

14.08.: Fed Funds Rate Tief;

16.08.: Aktienmarkttief

17.08.: Diskontsatzsenkung 50 BP

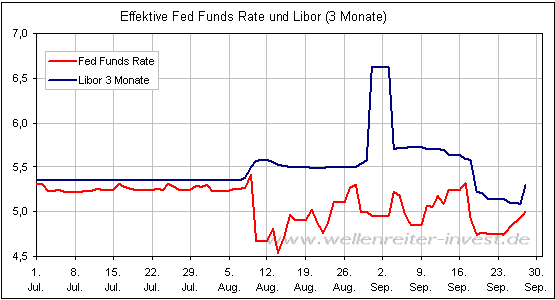

Es war in den letzten Wochen viel davon die Rede, dass sich Banken

gegenseitig kein Geld ausleihen würden. Dieser Effekt lässt sich gut mit

dem Libor erfassen. Die Interbanken-Vertrauenskrise erreichte Ende

August/Anfang September ihren vorläufigen Höhepunkt, als für

US-Dollar-Geschäfte in der Spitze Zinssätze von 6,6% verlangt wurden.

Im Durchschnitt der letzten Jahre befindet sich der Libor 11 Basispunkte

oberhalb des US-Leitzinses. Durch die Kreditklemme und die Vertrauenskrise

zwischen den Banken vergrößerte sich dieser Spread jedoch deutlich (obiger

Chart). Es gilt zu betonen, dass der Spread auch nach der Senkung des

Leitzinses am 18. September von 5,25% auf 4,75% noch nicht die frühere

Stabilität erreicht hat. Gerade in den letzten beiden Tagen ist eine

unschöne Entwicklung zu erkennen. Sowohl die effektive Fed Funds Rate als

auch der Libor steigen wieder an, und das trotz Zinssenkung!

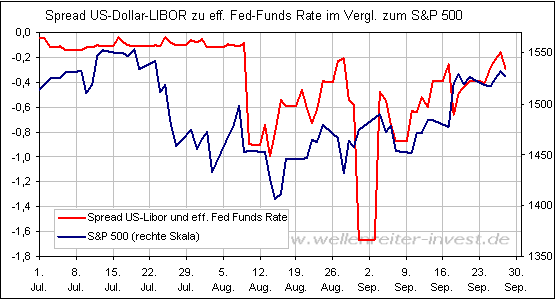

Auf dem nachfolgenden und abschließenden Chart haben wir den Spread

zwischen Libor und Fed Funds Rate sowie den Verlauf des S&P 500

eingezeichnet.

Das Ergebnis ist wenig überraschend: Ein sich normalisierender (d.h.

geringer) Spread ist positiv für den Aktienmarkt.

Man sollte in den kommenden Wochen auf die Entwicklung des Libors achten.

Im Gegen-satz zur Fed Funds Rate können die Zentralbanken den Libor nicht

direkt kontrollieren. Der Spread ist derzeit gering, aber dennoch

instabil. Sollte sich der Spread zwischen Libor und Fed Funds Rate wieder

vergrößern, wäre dies ein Zeichen dafür, dass die Vertrauenskrise der

Banken noch nicht vorüber ist.

Robert Rethfeld

Wellenreiter-Invest

P.S.

Wir schauen hinter die Märkte und betrachten

diese mit exklusiven Charts.

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|