|

8. Dezember 2007

Was bedeutet dieser

Anleihen-Wendepunkt?

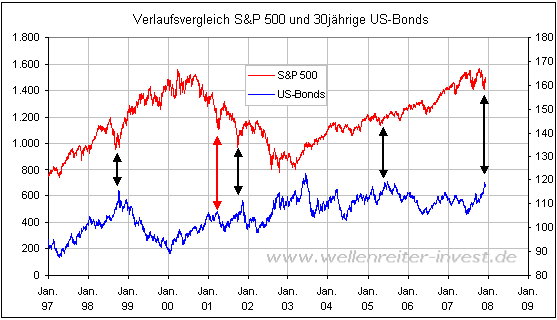

In den Tagen vor dem jüngsten Aktienmarkt-Tief sah man eine deutliche

Flucht des Kapitals aus den Aktienmärkten hinüber in die Anleihenmärkte.

Dann – als die Aktien-märkte stark stiegen – wurde das Kapital wieder aus

den Anleihemärkten abgezogen. Lässt sich ein solcher Zusammenhang generell

nachweisen?

Der

folgende Chart zeigt, dass dieser Zusammenhang besteht. Man denke an die

Flucht in Anleihen während der LTCM-Krise 1998, im März 2001, während der

WTC-Anschläge im September 2001 oder auch in der jetzigen Phase. Spikes in

den Anleihemärkten bedeuteten in diesen Fällen gleichzeitig Tiefpunkte an

den Aktienmärkten (siehe Chart).

Die Zahl dieser Treffer ist ausreichend hoch, um einen signifikanten

Zusammenhang zu erkennen. Lückenlos ist diese Korrelation natürlich nicht,

das wäre zu einfach.

Interessant ist der Blick in die Jahre 2000 und 2001. Die Flucht in die

US-Anleihen begann im Januar 2000 und setzte sich bis Ende März 2001

ununterbrochen fort (roter Doppelpfeil). Die Marktteilnehmer standen der

wirtschaftlichen Entwicklung zunehmend skeptischer gegenüber. Zu Recht,

denn im März 2001 begann eine US-Rezession.

Ähnlich wie im März 2001 hat sich im November 2007 aller

Wahrscheinlichkeit nach ein wichtiges Top am langen Ende des

US-Anleihenmarktes ergeben. Tatsächlich ist es so, dass der Beginn von

Rezessionen häufig von derartigen Tops gekennzeichnet ist. Die Anleihen

stiegen in den letzen fünf Monaten – getrieben durch Rezessionsängste –

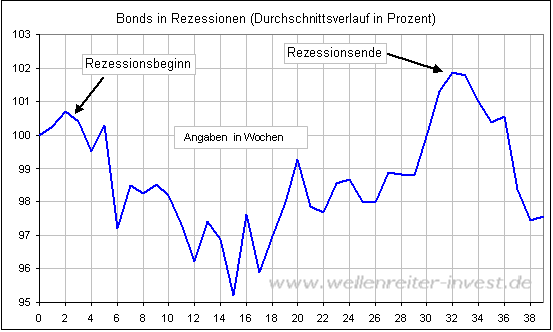

signifikant an. Nachfolgend das Durchschnittsverhalten von US-Anleihen in

US-Rezessionen.

In der ersten Phase einer Rezession werden die Bonds üblicherweise

abverkauft (die Renditen steigen). Ihr Rezessionstief erreichen die

Anleihen, nachdem ein gutes Drittel der Rezession vorüber ist –

durchschnittlich nach vier Monaten. Von da an steigen die Anleihen (die

Renditen fallen) bis zum Ende der Rezession.

Das bedeutet, dass sich die längerfristigen Zinsen zum Ende einer

Rezession auf einem sehr niedrigen Niveau befinden. Der Markt wird mit

billigerem Geld stimuliert, so dass dann die wirtschaftliche Expansion

einsetzen und der Kreislauf von vorn beginnen kann.

Für die Aktienmärkte ist der oben genannte Wechsel von Anleihen in Aktien

zunächst positiv. Doch muss der Anstieg - wie im März 2001 gesehen - nicht

notwendigerweise nachhaltig sein. Insbesondere im Umfeld von Rezessionen

ist er es in der Regel nicht.

Sollte der jüngste Anleihen-Spike tatsächlich den Beginn einer

US-Rezession markiert haben, so ist an den Aktienmärkten in den kommenden

Monaten mit einem Retest des November-Tiefs zu rechnen.

Robert Rethfeld

Wellenreiter-Invest

P.S.

Wie wird das Börsenjahr 2008? Sichern Sie sich schon jetzt Ihr Exemplar

unseres traditionellen Jahresausblicks auf Aktien, Anleihen, Rohstoff- und

Währungsmärkte. Das Werk - über 100 Abbildungen auf über 100 Seiten -

erscheint zum Jahreswechsel.

Näheres unter

http://www.wellenreiter-invest.de/ausblick2008.html

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|