|

23. Februar 2008

Kreditderivate lassen ruhige Hand der

Fed zittern

"The

central bank needs to monitor credit spreads and other incoming data for

signs of financial market recovery and should be prepared to take back the

insurance once the recovery becomes clearly established,'' Fed Governor

Frederic Mishkin said in a Feb. 15 speech (Quelle: Bloomberg).

Ein Credit Default Swap (CDS) ist ein Kreditderivat zum Handeln von

Ausfallrisiken von Krediten, Anleihen oder Schuldnernamen (Definition

Wikipedia).

Die Bundesbank hatte in Ihrem Monatsbericht im Dezember 2004 alle Fakten

zum Thema Credit Default Swaps zusammengestellt.

http://www.bundesbank.de/download/volkswirtschaft/mba/2004/200412mba_cds.pdf

Darin heißt es u.a.: „Eine breitere Verteilung der Kreditrisiken

verbessert insgesamt die Fähigkeit des Finanzsystems, Schocks zu

absorbieren. Auf der anderen Seite kann die Entwicklung der CDS-Märkte

auch mit Risiken verbunden sein, etwa dann, wenn die Gefahr systemischer

Krisen auf Grund neu entstandener Ansteckungskanäle zunimmt. Eigene

Untersuchungen deuten darauf hin, dass die CDS-Märkte durch die schnellere

Verarbeitung neuer Marktinformationen gegenüber den Anleihemärkten eine

Preisführerschaft aufweisen und einen deutlichen Vorlaufcharakter vor

Kreditwürdigkeits-Herabstufungen durch Ratingagenturen haben.“

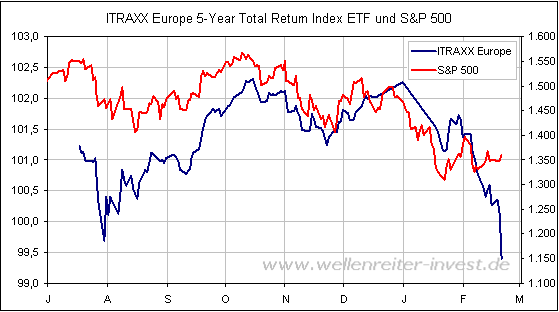

Der iTraxx® Europe 5-year Index bildet ein gleichgewichtetes Portfolio der

125 liquidesten europäischen Referenzschuldner für Credit Default Swaps (CDS)

im Investment Grade-Bereich ab (Investment Grade = gute Bonität). Ein ETF,

der diesen Index nachbildet, wurde von der Deutschen Bank begeben.

Nachfolgend bilden wir den Verlauf des ETF gemeinsam mit dem Verlauf des

S&P 500 ab.

Man erkennt, dass der Index und der S&P 500 seit Juli in etwa parallel

verlaufen (Man hätte auch den EuroStoxx anstelle des S&P 500 nehmen

können). In jüngster Zeit - seit Anfang Februar - ist der Gleichlauf

jedoch gestört. Während sich der S&P 500 in einer Seitwärtsbewegung

befindet, stürzt der ITRAXX-ETF ab. Das bedeutet, dass sich der Credit

Default Swap Index und damit die Versicherung von Konkursrisiken

verteuern. Die Marktteilnehmer glauben, dass Unternehmen zunehmend

Schwierigkeiten haben, ihre Kredite zu bedienen. Einige Brokerhäuser

halten es für sehr wahrscheinlich, dass sich die Differenz zwischen der

offensichtlichen Erhöhung der Kreditrisiken auf Unternehmensebene und dem

Aktienmarkt nicht lange wird halten können. Zumindest das Januar-Tief

sollte an den Aktienmärkten nochmals getestet werden.

Der

Umstand, dass Fed-Präsident Mishkin einen besonderen Wert auf die

Beobachtung von Credit Spreads und damit auf den CDS-Markt legt, ist

bezeichnend. Solange sich diese Risiken offensichtlich weiter vergrößern,

dürfte die Fed die Zinsen weiter senken bzw. im Bereich von 2,0 bis 2,5

Prozent belassen. Sollten sich die Risiken jedoch vermindern, würde

wahrscheinlich auch der Leitzins schnell wieder angehoben werden. Über

diese Anhebung denkt die Fed momentan offen nach (siehe den folgenden

Link), schon um den offensichtlichen Inflationsrisiken zu begegnen.

http://www.bloomberg.com/apps/news?pid=20601109&sid=aIYk0W9vfTh0&refer=home

Das zeigt, dass die „ruhige Hand“ der Fed nicht mehr existiert. Die Fed

wird aggressiv in jede Richtung gehen, in die der Markt sie drängt. Damit

dürfe eine hohe Volatilität und Nervosität an den Aktienmärkten für das

Restjahr gesichert sein.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|