|

14. Juni 2008

Der Aktienmarkt im zweiten Halbjahr

2008

Wir

wollen mit der heutigen Veröffentlichung einige technische

Rahmenbedingungen abstecken. Die Analyse bezieht sich auf den Dow Jones

Index.

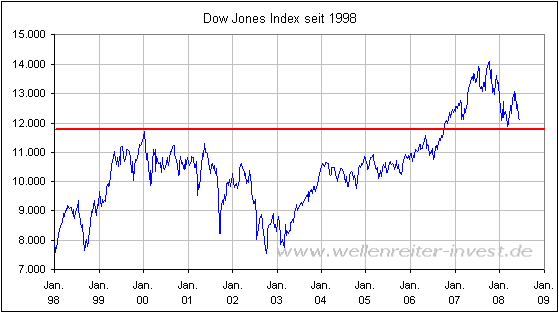

Der

Verlauf des Dow lässt sich recht klar strukturieren.

Im

März erfolgte der „perfekte Pullback“ auf die Marke von 11.740 Punkten

(rote Linie). Diese Linie bezeichnet gleichzeitig das alte Allzeithoch aus

dem Januar 2000.

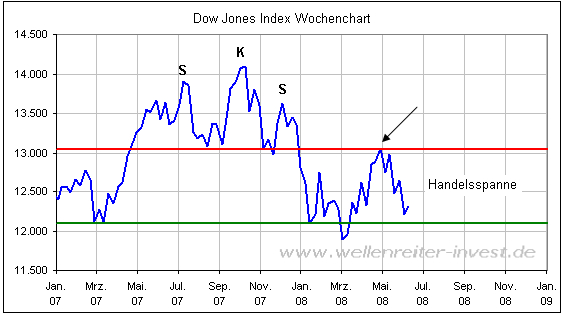

Die

zweite klare Struktur des Dow Jones Index betrifft die

Schulter-Kopf-Schulter-Formation, die sich in der zweiten Jahreshälfte

2007 ausbilden konnte.

Der

Anstieg seit Mitte März wurde an die Nackenlinie (rot) Anfang Mai beendet

(siehe Pfeil). Die Nackenlinie offerierte und offeriert einen heftigen

Widerstand. Nach unten hin sichert die grüne Linie eine Handelsspanne ab.

Aus

dieser Konstellation ergeben sich für das zweite Halbjahr 2008 drei

Möglichkeiten:

1. Das

bullische Szenario: Ausbruch über die Nackenlinie (rot)

2. Das

bärische Szenario: Bruch der Unterstützung (grün)

3. Das

neutrale Szenario: Verbleib in der Handelsspanne

Für

alle drei Szenarien lassen sich ansprechende Gründe finden: Im bullischen

Szenario würde sich die relative Stärke der Nasdaq und der Transporttitel

fortsetzen. Der Ölpreis würde fallen oder stagnieren – genauso wie

Rohstoffpreise und Inflation - und die Zinsen würden in einer

Handelsspanne verbleiben. Die US-Rezession wäre kaum merklich und würde

keine globale Rezession triggern. Der Schwelbrand der Finanzkrise würde

von der Fed erfolgreich ausgetreten werden können, bevor es zu einem

Flächenbrand kommt. Der US-Leitzins verbliebe bei zwei Prozent.

Teil

eines bärischen Szenarios ist eine kräftige US-Rezession, die letztendlich

die Finanzkrise für die US-Fed nicht mehr beherrschbar macht. Die

Insolvenzkandidaten heißen in diesem Fall Bank of America, Wachovia,

Lehmann Brothers, Washington Mutual, MBIA und Ambac. Als problematisch

würde sich die Verzahnung der Finanzinstitute herausstellen, die eine

gegenseitige Abhängigkeit schafft. Ganz eindeutig würde das internationale

Finanzsystem in einem solchen Fall auf eine harte Systemtauglichkeitsprobe

gestellt werden. Die Fed und andere Zentralbanken wären zu weiteren

Zinssenkungen gezwungen.

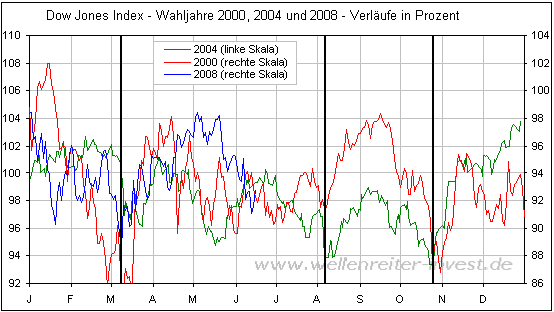

Ein

neutrales Szenario würde eine Situation zwischen Hoffen und Bangen

darstellen. Für ein solches Verhalten des Dow Jones Index spricht der

Verlauf des Dow in den beiden letzten Wahljahren (2004 und 2000).

Üblicherweise sind Wahljahre gute Jahre für den Dow Jones Index. Dies war

allerdings zum letzten Mal im Jahr 1996 der Fall. Auf dem folgenden Chart

zeigen wir die Verläufe der Wahljahre 2000, 2004 und 2008.

Die

Gemeinsamkeiten sind auffällig: Alle drei Jahre starteten schwach und

bildeten im März ein wichtiges Tief aus. Einem Hoch im April/Mai folgte

ein wichtiges Tief im August, ein Hoch September und ein wichtiges Tief

Ende Oktober. Im November/ Dezember kam es jeweils zu einer mehr oder

weniger großen Jahresendrallye.

Seit

dem Jahr 1900 lassen sich 28 Wahljahre ausmachen. Von denen endeten acht

Jahre im Minus. Interessant ist, dass es der Dow Jones Index in der ersten

Jahreshälfte 2008 an keinem Tag geschafft hat, ein Plus gegenüber dem

Vorjahresschlussstand zu erreichen (850 Punkte wären bis Ende Juni

aufzuholen; das ist wenig realistisch). Eine derart negative Bilanz nach

dem ersten Halbjahr schafften bei den Wahljahren nach dem zweiten Weltkrieg lediglich die

Jahre 1960 und 1984. Beide Jahre endeten im – einstelligen – Minusbereich.

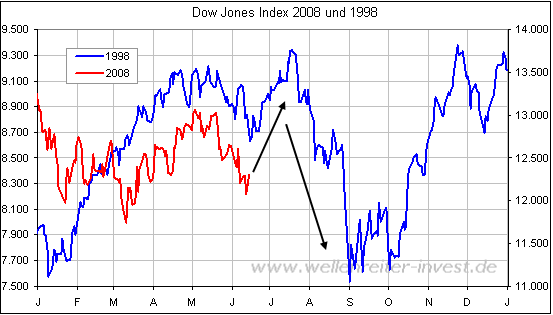

Für

den weiteren Verlauf des Aktienjahres 2008 erscheint zusätzlich der

folgende Vergleich mit dem Jahr 1998 hilfreich.

Damals

erfuhr der Dow Jones Index von Mitte Juni bis Mitte Juli eine

Aufwärtsbewegung, die in einen bis Oktober anhaltenden Abverkauf mündete.

Auch hier kam es zu einer Jahresendrallye.

Fazit: Das neutrale Szenario

(Dow-Handelsspanne zwischen 11.800 und 13.000 Punkten) sollte der

Ausgangspunkt aller Überlegungen sein. Das Szenario dürfte im dritten

Quartal (Juli – September) einem Test am unteren Ende unterzogen werden.

Ein Durchbruch mit anschließender schneller Kapitulationsphase ist unserer

Ansicht nach wahrscheinlicher als eine Bewegung über die

13.000-Punkte-Marke, die einen neuen Bullenmarkt signalisieren würde. Ein

Fall unter die Marke von 11.800 Punkten würde voraussichtlich dann

eintreten, wenn sich die Finanzkrise nochmals entscheidend verschärfen

sollte. Das bullishe Szenario halten wir nur dann für wahrscheinlich, wenn

es im dritten Quartal zu einem lediglich milden Pullback und im vierten

Quartal zu einer kräftigen Rallye kommen sollte. Wichtige potentielle

Wendepunkte: Anfang August und Ende Oktober 2008.

Die Eintrittswahrscheinlichkeiten der

Szenarien schätzen wir aktuell wie folgt ein:

1. Bullisches Szenario: 20 Prozent

2. Bärisches Szenario: 40 Prozent

3. Neutrales Szenario: 40 Prozent

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|