|

04. Juli 2009

Inflation als Sonderfall der Geschichte

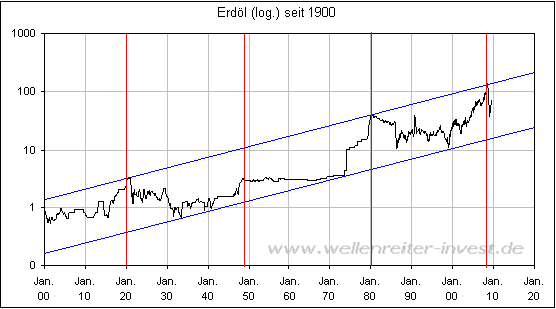

Der Ölpreis erreichte im Juli 2008 ein Preishoch von 147 US-Dollar (US-Crude).

Bis Mitte Februar 2009 fiel der Ölpreis um 75 Prozent auf 35 US-Dollar.

Diesem starken Pendel-schwung folgte eine Preisverdoppelung auf 72

US-Dollar bis Juni 2009. Aktuell bewegt sich der Ölpreis bei 64 US-Dollar.

Stellt die aktuelle Korrektur lediglich eine Pause im Aufwärtstrend dar

oder der beginnt jetzt eine schwächere Phase?

Dem Ölpreis wohnt ein 30-Jahres-Zyklus inne. Nach diesem war ein Hoch um

das Jahr 2010 zu erwarten.

Derartige Langfrist-Zyklen sind selten exakt. Deshalb gilt: Das Auftreten

eines Hoch-punktes bereits in 2008 ist durchaus mit dem oben geäußerten

zyklischen Gedanken vereinbar.

Historisch ist die Entwicklung des Ölpreises einer der wichtigsten

Taktgeber für die Entwicklung der Inflationsrate. Der starke Fall des

Ölpreises und die Entwicklung des derzeit vorherrschenden deflationären

Umfeldes bedingen sich – eins geht nicht ohne das andere.

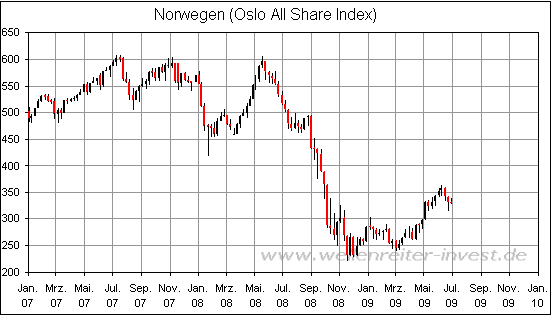

Wie stark einzelne Börsen von der Entwicklung des Ölpreises abhängig sind,

zeigen die Verläufe der Börsen-Leitindizes in Russland und Norwegen. Der

russische Leitindex brach mit dem Rutsch des Ölpreises im Herbst 2008

zusammen, konnte sich aber – ebenso wie der Ölpreis – zwischen Februar und

Juni 2008 verdoppeln.

Eine ähnliche Aussage gilt für Norwegen.

Es steht außer Frage, dass Erdöl ein knappes Gut ist. Die Förderung wird

ständig aufwändiger und teurer. Doch Erdöl ist gleichzeitig ein Gut,

dessen Preis sich weitgehend frei an den Spot- und Futuresmärkten

entwickelt. Neben dem politischen Gezerre um den „richtigen“ Preis für

Erdöl folgt der Ölpreis dem ökonomischen Gesetz von Angebot und Nachfrage.

In einer Phase der Rezession müsste die Nachfrage nach Erdöl künstlich

hoch gehalten werden oder das Angebot verknappt werden, um den Ölpreis zu

stabilisieren. Letzteres gelang der OPEC im vergangenen Herbst nicht; die

Marktkräfte waren stärker.

Wenn der Ölpreis tatsächlich Marktkräften folgt, so kann man davon

ausgehen, dass er auch den übrigen Marktgesetzen unterliegt. Eines davon

lautet: „Je höher die Margen, desto interessanter der Markt und desto

umfangreicher sind die Markteintrittsversuche“. Auch andere Unternehmen

wollen den Rahm abschöpfen. Eine solche Entwicklung ist z.B. bei den

unzähligen Nachahmerprodukten des Apple-iPhone zu beobachten.

Der Energiemarkt ist ähnlich, aber die Entwicklungen verlaufen dort

träger. Dafür sind sie nachhaltiger. Ende des 19. Jahrhunderts war

Petroleum derart im Überfluss vorhanden, dass es zu großen Preiskrisen

kam. Erst der Umstand, dass sich der Verbrennungsmotor im frühen 20.

Jahrhundert gegen den Elektromotor durchsetzen konnte und Henry Ford die

automobile Massenfertigung begann, machte aus Erdöl wieder ein „kostbares

Gut“. Der Verbrennungsmotor in all seinen Varianten eroberte alle

Kontinente. Die letzte größere Eroberung fand in China statt, wo sich das

Straßenbild in den vergangenen 20 Jahren um 180 Grad verändert hat –

damals dominierte das Fahrrad, heute das Auto.

Im Jahr 1980 erreichte der Ölpreis mit 40 US-Dollar einen Hochpunkt, der

erst ein Viertel-Jahrhundert später überwunden werden konnte. Ab 1982 kam

es zu einem starken Börsenboom in den Industrieländern. Das kam nicht von

ungefähr. Der stagnierende Ölpreis sorgte für ein Disinflationsszenario

(niedrige Inflationsrate). Ein Disinflationsszenario ist für die

Aktienmärkte die beste aller Welten. Die Kredite sind verhältnismäßig

preiswert und die Investitionstätigkeit wird allgemein angeregt, ohne dass

steigende Energiepreise und/oder eine hohe Inflationsrate das Wachstum

konterkarieren.

Auch wenn es gegen Ende der 70er /Anfang der 80er Jahre durchaus

Bemühungen gab, Energie einzusparen, wirkte die Börsenentwicklung diesen

Anstrengungen entgegen. Speziell in den USA wurde der Anteil der

Energiekosten im Vergleich zum stetig wachsenden verfügbaren Einkommen

immer geringer. Warum also nach Alternativen zum Ölmonopol suchen, wenn

ausreichend Erdöl zu einem akzeptablen Preis vorhanden ist?

Der stetige Anstieg des Ölpreises von Anfang 2002 bis Mitte 2008 führte zu

einer verstärkten praktischen Erprobung alternativer Antriebs- und

Energiekonzepte. Man könnte diese Zeit eingeschränkt mit dem Zeitraum von

Mitte der 1970er bis Anfang der 1980er Jahre vergleichen. Doch im

Gegensatz zu damals deutet sich aktuell kein disinflationärer

Aktienmarktboom an. Im Gegenteil: Die Märkte drohen zu stagnieren, die

Finanzierung stockt und die Sparquote steigt. Ein Ölpreis auf einem Niveau

von 70 US-Dollar ist für ein solches wirtschaftliches Umfeld zu teuer.

Dies erklärt, warum die Suche nach alternativen Energiekonzepten im

Gegensatz zu den 80er Jahren jetzt nicht abbricht, sondern sogar noch

verstärkt wird. Auch wenn die Durchdringung der Landschaft mit Windkraft-

oder Solaranlagen selbstverständlich auch Nachteile hat, so ist ein Zug

ins Rollen gekommen, der kaum noch aufzuhalten ist. Die Entwicklung von

Hybrid- und Elektromotoren ist der vorerst letzte Schritt auf dem Weg nach

neuen Geschäftsmodellen, die sich abseits vom Erdöl gruppieren wollen.

Lehnt man sich zurück und schaut sich die Entwicklung der letzten zehn

Jahre im Zeitraffer an, so erscheint der Zug in Richtung alternative

Energien in voller Fahrt. Man denke nur an den Plan, mittels

Solarkraftwerken in Nordafrika Strom für Europa zu generieren („Stichwort:

Desertec“). Auch wenn hier noch nicht alle Fragen beantwortet sind,

stellen wir uns die Frage, was ist, wenn die Anfangsinvestionen in Solar-

und Windkraftwerke getätigt sind. Ist es dann nicht so wie im Falle von

Atomkraftwerken, deren Bau viel Geld verschlang? Jetzt aber – da die

Bauwerke abgeschrieben sind - wird der Strom preiswert produziert. Wäre

es mit einem Projekt Desertec oder auch mit den vielen Photovoltaik-Lagen

auf den Dächern nicht ähnlich? Sicher, es wären Ersatzin-vestitionen zu

tätigen. Aber der große Inflationsschub ginge von solchen Anlagen nicht

mehr aus.

„Energie ist kostbar“. Dieser einfache Satz beschreibt den „Business Case“

der Erdöl produzierenden Länder (und Unternehmen). Was aber wäre, wenn

Energie nicht mehr kostbar wäre? Russland, die Golfstaaten und auch

Venezuela stünden vor größeren Problemen. Profitieren würden die bisher

auf den Erdölimport angewiesenen Industrienationen wie die USA, Europa

oder auch Japan. Aber auch die Schwellenländer China und Indien würden

dadurch Ressourcen einsparen.

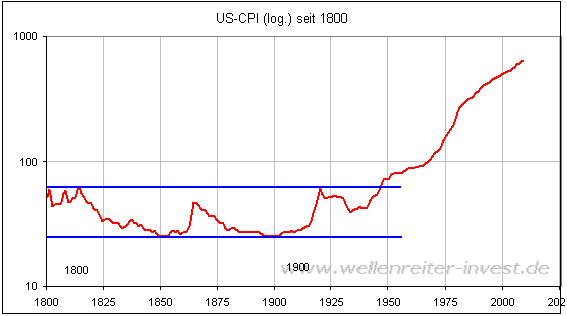

Wie der folgende Chart zeigt, hat sich der US-Konsumentenpreis-Index (CPI)

zwischen 1800 und etwa 1950 in einer Handelsspanne bewegt. Erst nach dem

zweiten Weltkrieg begann der Siegeszug der Inflation.

Möglicherweise bleibt der ölpreisbedingte Inflationsanstieg der

vergangenen 60 Jahre ein Sonderfall der Geschichte. Der US-CPI könnte

abermals in einer Handelsspanne ein-pendeln, wenn die alternativen

Energien an Raum gewinnen. Null-Inflation als Normalfall?

Möglicherweise war der abrupte Erdöl-Preisverfall der zweiten Jahreshälfte

2008 der Ausdruck einer sich verändernden Marktsituation. Das Monopol des

Rohstoffs Öl wird langsam, aber sicher eingekreist. Wir glauben, dass die

relative Bedeutung von Öl in der Energieversorgung über lange Jahre hin

abnehmen wird. Unter diesen Voraussetzungen erscheint ein Comeback des

Ölpreises in Richtung Juli-2008-Hoch äußerst fraglich. Der oben

beschriebene 30-Jahres-Öl-Zyklus dürfte seinen Zenit überschritten haben.

Dies ist ein Beitrag zur laufenden Inflations-/Deflationsdebatte. Wir

finden, dass die monetären Aspekte zwar wichtig sind, aber dass in dieser

Debatte zu wenig auf den technischen Fortschritt geachtet wird. Letzterer

wirkt der Entstehung von Inflation entgegen. Verfolgen Sie die

Finanzmarktsituation in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|