|

12. September 2009

Teuerung voraus?

Man spricht landläufig von einer Teuerung, wenn die Preise für Waren, die

Teil eines vorab definierten Warenkorbs sind, steigen. Genauso spricht man

von einer Verbilligung, wenn die Preise für Waren fallen. Der Preis des

Warenkorbs bildet idealerweise die Lebenshaltungskosten ab. Ich habe

bewusst nicht die Begriffe Inflation und Deflation gewählt, weil klar ist,

dass dafür die unterschiedlichsten Definitionen existieren (z.B. die

Ausweitung der Geldmenge ist Inflation etc.).

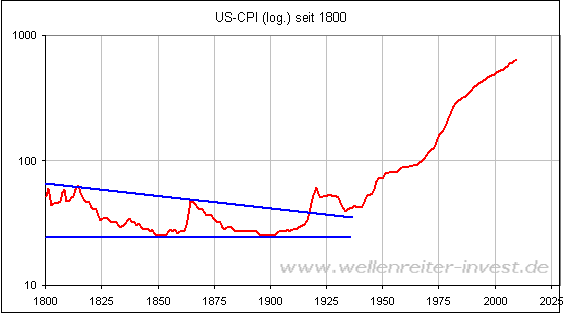

Die US-CPI (Consumer-Price-Index) soll die Lebenshaltungskosten eines

typischen Städtebewohners abbilden. Robert Shiller hat die

US-Lebenshaltungskosten bis 1871 zurückgerechnet, und für die Zeit zurück

bis 1800 gibt es stimmige Schätzwerte. So lässt sich die US-CPI bis ins

Jahr 1800 zurückverfolgen (nächster Chart).

Es ist zu erkennen, dass sich die US-Lebenshaltungskosten im Zeitraum

zwischen 1800 und 1900 in einer Handelsspanne bewegten, die eher

deflationär geprägt war. Lediglich in Kriegszeiten (US-Sezessionskrieg

1861 – 1865) stiegen die Lebenshaltungskosten. In der ersten Hälfte des

vergangenen Jahrhunderts sorgten der erste und der zweite Weltkrieg für

Teuerungssprünge in den USA.

Nach dem Verlauf der 150 Jahre zuvor hätte man erwarten müssen, dass sich

die Preisentwicklung nach der Beendigung des zweiten Weltkriegs beruhigt.

Eigentlich hätte jetzt – ähnlich wie nach dem ersten Weltkrieg oder nach

dem Sezessionskrieg – eine zehn bis zwanzigjährige deflationäre Phase

eintreten müssen. Doch dazu kam es nicht. Dafür werden Gründe genannt

(z.B. der weltweite Wirtschaftsboom zwischen Anfang der 40er und Anfang

der 70er Jahre), die zwar zutreffen, aber nicht an den Kern des Geschehens

heranreichen. Die Kernaussage ist: Die Große Depression hat das gewohnte

Muster zerstört. Entscheidend ist häufig nicht das Ereignis selbst,

sondern die Reaktion auf ein Ereignis. Man sagt, Angst ist ein schlechter

Ratgeber. Angst war der Ratgeber für Leute wie Keynes. Dieser erfand ein

von der FED kopiertes Reaktionsmuster. Die Philosophie der US-Zentralbank

lautet seither: Inflation lässt sich kontrollieren, Deflation nicht.

Deshalb muss alles getan werden, damit eine Volkswirtschaft nicht in eine

länger anhaltende Phase fallender Lebenshaltungskosten eintaucht. Die

Methode: Die Märkte werden so lange mit Geld geflutet, bis die Wirtschaft

aus der Talsohle raus ist.

Das Beispiel Japan wurde in den vergangenen Jahren immer wieder als

Mustervorlage für eine Deflation gebracht. Doch taugt die

Arbeitslosenquote in Japan von fünf Prozent oder weniger nicht als

Vorbild. Diese Art Deflation ist mit der großen Depression (bis zu 25

Prozent Arbeitslosigkeit) nicht zu vergleichen. In Japan leben etwa 25

Dollar-Milliardäre, und das trotz jahrzehntelang stagnierendem BIP. Warum

wird die Deflation durch die Zentralbanken in Sippenhaft genommen, wenn

sie sich in derart unterschiedlichen Ausprägungen zeigt?

Die Geldflutung bewirkte, dass Amerikaner und Europäer sechzig Jahre lang

auf fallende Lebenshaltungskosten warten mussten. Aldi und Lidl senken die

Preise um 20 Prozent: Den Verbraucher freut es. Die Arbeitslosenstatistik

weist für Deutschland 3,5 Mio. Arbeitslose aus, was einer AL-Quote von 8,3

Prozent entspricht. Noch 2005 lag diese Quote bei 13 Prozent.

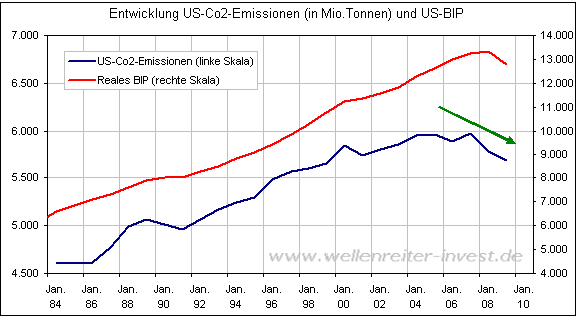

Ist Deflation in jedem Fall eine Katastrophe? Man sollte eine solche Frage

nicht mit einem pauschalen Reflex beantworten. Eine deflationäre

Entwicklung bewirkt das, was kein Kyoto-Protokoll erreichen kann: Einen

Rückgang des CO2-Ausstoßes in den USA (nächster Chart).

Leider werden Amerikaner und Europäer bald keine Gelegenheit mehr haben,

weitere Erkenntnisgewinne aus der Deflation zu ziehen, denn die Teuerung

kommt zurück. Spätestens im Dezember dürfte sich die Inflationsrate in den

USA wieder im Plus befinden. Das ist dem sogenannten „Basiseffekt“

geschuldet. Der scharfe Einbruch der US-CPI zwischen September und

November 2008 und die anschließende langsame Erholung führen dazu, dass

sich die aktuellen Zahlen bald wieder über den Zahlen des Vorjahresmonats

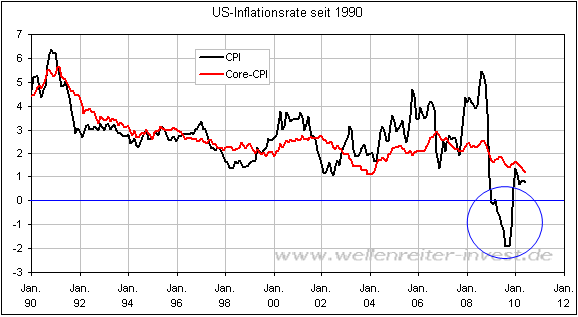

befinden werden. Die Kurve dürfte dann so aussehen (nächster Chart):

Der Bounce dürfte von Oktober bis Dezember laufen (blauer Kreis). Die

Kernrate (rote Linie; ohne Energie und Lebensmittel) hält sich weiterhin

im Plusbereich. Dies zeigt, dass vor allen Dingen der drastische Einbruch

der Rohstoffpreise im vergangenen Jahr die Ursache für die Deflation ist.

Wie weit kann die US-Inflationsrate steigen? Allein der Basiseffekt pusht

die Rate von minus zwei auf plus ein Prozent. Alles was darüber hinaus

geht, muss durch einen echten Anstieg der Lebenshaltungskosten ausgewiesen

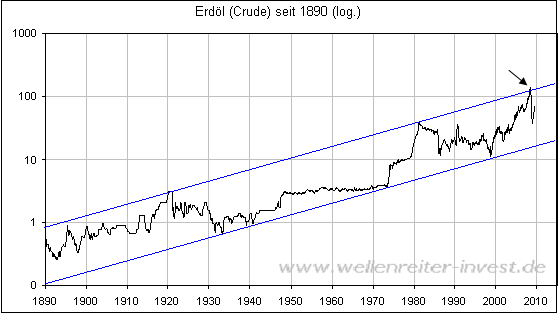

werden. Die Erfahrung zeigt, dass die Preise für Öl und Kupfer gute

Inflationsindikatoren sind. Erdöl bewegte sich im Rahmen seines

hundertjährigen Trendkanals im vergangenen Juli am oberen Ende (siehe

Pfeil nächster Chart).

Gestern rutschte der Ölpreis (Crude) wieder unter die 70-Dollar-Marke.

Eine ausgeprägte saisonale Schwäche des Ölpreises zwischen Oktober und

Februar lässt erwarten, dass sich der Preis für Öl in den kommenden

Monaten in Richtung 50-Dollar-Marke bewegen wird. Das bedeutet, dass vom

Ölpreis in den kommenden Monaten keine Unterstützung des oben genannten

Basiseffekts zu erwarten ist.

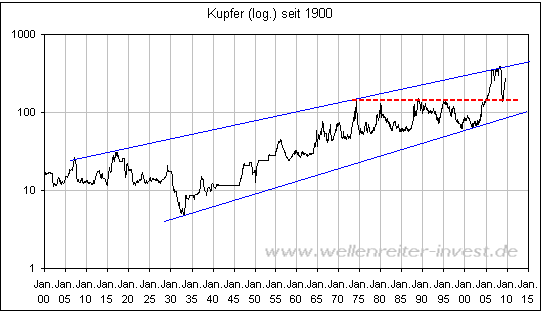

Der folgende Chart zeigt, dass sich Kupfer im Rahmen seines Trendkanals

bewegt. Auch hier war das obere Ende des Trendkanals Mitte 2008 erreicht.

Seit Jahresbeginn 61,8% seiner Abwärtsbewegung gutgemacht. Auf dem

Tageschart – hier nicht erkennbar – lauern wichtige Widerstände. Die

Frage, die sich diejenigen, die eine Hyperinflation auf USA zukommen

sehen, beant-worten müssen, ist die folgende: Kann es dem Ölpreis

gelingen, aus seinen Langfrist-Trendkanal nach oben zu überwinden? Kann

beispielsweise die 1000-Dollar-Marke angelaufen werden? Schafft Kupfer das

gleiche Kunststück? Eine Hyperinflation ohne deutlich steigende

Rohstoffpreise (in US-Dollar) ist schlichtweg nicht vorstellbar.

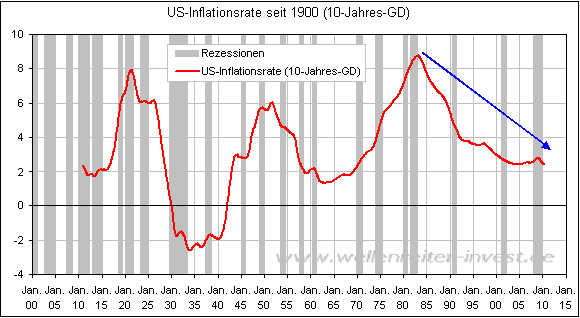

Betrachtet man die Entwicklung der US-Inflationsrate seit 1900

(prozentuales Wachstum der CPI gegenüber dem Vorjahresmonat) mit Hilfe

eines langfristigen gleitenden Durchschnitts, so ist zu erkennen, dass er

seit Beginn der 80er Jahre laufende Abwärtstrend weiterhin Bestand hat.

Selbst wenn man für den Zeitraum von 1980 bis heute die

Inflationsstatistik von „Shadow Stats“ zugrunde legen würde, würde sich

ein – wenn auch nicht so ausgeprägter – Abwärtstrend ergeben.

Fazit: Eine Hyperinflation deutet sich in der Regel Jahre vorher durch

steigende Inflationsraten an. In Deutschland stieg die Inflationsrate – im

Vorfeld der Hyperinflation von 1923 - bereits seit 1914. Auch in

Argentinien und Brasilien gab es lange Vorläufe.

Hingegen zeigt der Inflationstrend in den USA seit fast 30 Jahren nach

unten. Erdöl und Kupfer zeigten einen kräftigen Bounce, aber das reicht

gerade einmal – in Zusammen-arbeit mit dem Basiseffekt -, die

Inflationsrate auf knapp über Null steigen zu lassen. Wir halten die

Gefahr einer Doppel-Dip-Rezession mit wieder fallenden Inflationsraten (=trendbestätigend)

derzeit für größer als die Gefahr einer Hyperinflation. Verfolgen Sie die

Entwicklung der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|