|

Wochenend-Wellenreiter vom 25. September 2010

Der weltweite Währungskrieg spitzt sich zu

Gewinnt ein Staat an Stärke

und Einfluss, legt auch dessen Währung zu. So ist der Aufstieg der

Deutschen Mark nach dem zweiten Weltkrieg zu erklären, oder auch die

Stärke des Britischen Pfundes in der Blütezeit des viktorianischen

Zeitalters (Queen Victoria lebte von 1819 bis 1901). Genauso geht der

Abstieg einer vormaligen Wirtschaftsmacht mit der Schwächung der Währung

einher. Als Beispiel mag der US-Dollar dienen, der sich seit den 1970er

Jahren ununterbrochen gegenüber anderen wichtigen Währungen in einem

Abwärtstrend befindet und so die Schwächung Amerikas dokumentiert.

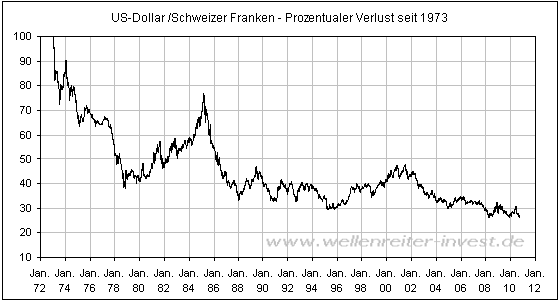

Der folgende Chart

dokumentiert den Verlust des Außenwerts des US-Dollar gegenüber dem

Schweizer Franken.

Im Vergleich zu Anfang 1973

hat der US-Dollar lediglich 26% seines Außenwertes gegenüber dem Schweizer

Franken erhalten können. Auch gegenüber anderen wichtigen Weltwährungen

wie dem Euro und dem japanischen Yen kam es zu massiven Verlusten.

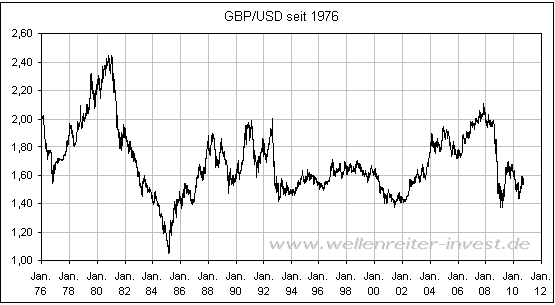

Gegenüber dem britischen Pfund zeigen sich hingegen kaum Veränderungen

(nächster Chart).

Dies dokumentiert, dass sich

das britische Pfund gemeinsam mit dem US-Dollar auf dem Abwärtspfad

befindet.

Schon im römischen Reich war

die Abwertung einer Währung eine wichtige Überlebensstrategie. Ein

nachlassender Außenwert erhöht die Wahrscheinlichkeit, dass sich eigene

Produkte auf dem Weltmarkt besser verkaufen lassen. Damit ist die Hoffnung

auf den Erhalt und Aufbau von Arbeitsplätzen verbunden. US-Präsident Obama

hat vor einem Jahr die Maxime der Verdoppelung des US-Exports innerhalb

von fünf Jahren ausgegeben, um die US-Arbeitslosigkeit in den Griff zu

bekommen. Dazu benötigt er einen schwachen Dollar. Ein schwacher Dollar

ist demnach nicht nur als Schicksal einer im Abstieg begriffenen

Nation, sondern auch als politischer Wille Amerikas zu

interpretieren.

Amerika ist jedoch nicht das

einzige Land mit einer politischen Agenda. China hat sich jahrzehntelang

am Busen Amerikas genährt. Es hat die willig kaufenden US-Konsumenten mit

Billigprodukten überschüttet. Ein Prozess der Industrialisierung setzte

ein, Arbeitsplätze wurden geschaffen. Jetzt werden auch technologisch

anspruchsvollere Produkte vermarktet. Indem die chinesische Staatsführung

den Yuan fest an den US-Dollar koppelte, sorgte sie für weitgehende

Planungssicherheit. Die chinesische Führung läuft mittlerweile mit breiter

Brust durch die Gegend. Die Handhabung des Konflikts mit Japan um die

Aufbringung eines chinesischen Fischerbootes ist Ausdruck dessen. Der

politische Wille Chinas liegt in einer kontrollierten Handhabung

des Wechselkurses Dollar/Yuan. Damit ist ein stabiler US-Dollar

gemeint.

Während China vor

Selbstbewusstsein strotzt, haben 20 Jahre Depression die japanische

öffentliche Hand in eine ausweglose Situation geführt. 50 Prozent des

aktuellen japanischen Staatshaushalts ist schuldenfinanziert. Seit Mitte

der 1990er Jahre fährt Japan eine Nullzinspolitik. Diese erlaubte den

Marktteilnehmern, sich preiswert in Yen zu verschulden („short Yen“) und

das geborgte Kapital dort anzulegen, wo ordentlich Zinsen zu kassieren

waren (z.B. in US-Staatsanleihen). Da der Wechselkurs Dollar/Yen zwischen

Mitte der 1990er Jahre und dem Jahr 2007 relativ konstant blieb, konnte

der Carry Trade mehr als ein Jahrzehnt lang erfolgreich durchgezogen

werden. Ab dem Jahr 2007 begannen die Zinsen auch außerhalb Japans zu

fallen. Das Eis für den Carry Trade wurde dünner. Mehr und mehr

Marktteilnehmer erkannten dies. Yen-Kredite wurden nicht erneuert, sondern

zurückbezahlt. Man stieg aus dem Carry Trade aus.

Dieses Verhalten führte (und

führt weiterhin) zu einer erhöhten Yen-Nachfrage. Ein starker Yen ist

jedoch problematisch: Er schwächt die japanische Exportindustrie. Die

japanische Zentralbank reagiert mit Interventionen zugunsten des

US-Dollar. Als politischer Wille der japanischen Regierung gilt

demnach die Schwächung des Yen (=Stärkung des US-Dollar). Es kommt

hinzu: Ein schwächerer japanischer Yen dürfte China nicht gefallen, da

durch einen solchen Prozess die Exportkraft Japans in Konkurrenz zu China

gestärkt wird.

Zwischenfazit: Die USA möchten

einen schwachen Dollar, China möchte einen stabilen Wechselkurs und Japan

will einen stärkeren US-Dollar (=schwächeren Yen). Es stellt sich die

Frage nach den Zielen Europas im Hinblick auf die Entwicklung der eigenen

Währung.

Zunächst aber sollte man die

Frage stellen, wie sich die USA, China und Japan die weitere Entwicklung

des Euro vorstellen. Die Beantwortung dieser Frage ist angesichts der

obigen Ausführungen (die genannten Länder wollen eine schwache bzw.

zumindest stabile eigene Währung) einfach: Die Welt erwartet von Euroland

in der Tendenz eine Aufwertung des Euro. Die Griechenland-Krise und

die damit verbundene Abwertung des Euro war ein bitterer Schlag ins

Gesicht der USA, Chinas und Japans. Exportstarke europäische Nationen wie

Deutschland oder auch Holland profitierten direkt von der

Währungsabwertung und konnten sich so aus dem konjunkturellen Sumpf

ziehen. Die „Hetze“ des Nobelpreis-Trägers Paul Krugmann gegen die

abwartende Politik Angela Merkels ist einer Bewunderung der deutschen

Politik und Wirtschaftskraft gewichen. Mit dem weltweit beinahe einmaligen

Modell der Kurzarbeit ist es gelungen, Arbeiter und Angestellte in Lohn

und Brot zu halten.

Die europäische Zentralbank

müsste in der Tendenz mit einem Wechselkurs Euro/Dollar zwischen 1,30 und

1,40 zufrieden sein. Sollte der Wechselkurs in Richtung 1,50 steigen,

würden erneut aufkommende PIIGS-Ängste helfen, den Wechselkurs des Euro zu

drücken. Hülfe dies nichts, müsste man intervenieren. Die EZB kann kein

Interesse an einem deutlichen steigenden Außenwert des Euro haben.

Fazit: In Zeiten einer

unsicheren Wirtschaftsentwicklung und hoher Staatsverschuldung ist unter

den führenden Nationen der Welt ein Abwertungswettlauf im Gange.

Die Gefahr besteht, dass dieser Abwertungswettlauf den Euro nach oben

drückt. Damit ginge die Gefahr einer mangelnden außenwirtschaftlichen

Konkurrenzfähigkeit Europas einher. Wir gehen davon aus, dass das

Zeitalter freier Währungsrelationen zwischen den Staaten mehr und mehr

einem vorläufigen Ende entgegengeht. Eine Freigabe der Yuan-Bindung an den

US-Dollar dürfte nicht stattfinden, allenfalls eine kontrollierte

Lockerung. Japan dürfte weiterhin intervenieren. Es ist davon auszugehen,

dass auch die EZB ab etwa einem Wechselkurs von 1,50 im Euro/Dollar die

Interventionsplattform betreten wird.

Wie wird diese Angelegenheit

enden? Wie oben beschrieben verfügen - historisch betrachtet - im Abstieg

begriffene Staaten über schwache Währungen. Geht man davon aus, dass die

USA und Japan derzeit den Abstieg am deutlichsten repräsentieren, so

dürften deren Währungen längerfristig Schwachwährungen darstellen. Für

Japan gilt: Der Yen wird durch die Rückführung der Carry-Trades künstlich

hoch gehalten. Sind die meisten Carry-Trades rück abgewickelt, gibt es

keinen Grund mehr für einen starken Yen. Der chinesische Yuan wird

längerfristig die stärkste der genannten Währungen sein, während sich der

Euro irgendwo zwischen drin orientieren dürfte. Im Falle der Wiederauflage

eines „Wiener Kongresses“ (Neuordnung der Finanzsyteme der

Staatengemeinschaften) müsste diesen Entwicklungen Rechnung getragen

werden.

Verfolgen Sie die Entwicklung der

Finanzmärkte in unserer handelstäglich erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein

kostenloses 14tägiges Schnupperabonnement erhalten Sie

unter

www.wellenreiter-invest.de

|