|

Wellenreiter-Kolumne vom 4. Dezember 2010

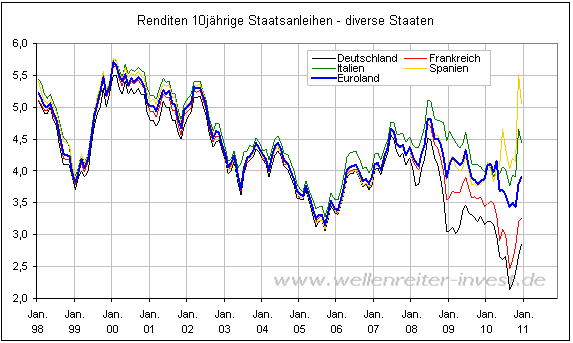

Euroland-Anleihe: Warum nicht?

Die Organisation für

wirtschaftliche Zusammenarbeit in Europa (OECD) führt eine Statistik über

das Zinsniveau in Euroland. In den Topf geworfen werden die Renditen aller

Länder, die den Euro als Währung nutzen. Gewichtet wird nach BIP und

Emissionsvolumen. Berechnet wird eine Laufzeit von 10 Jahren. Bisher

existiert keine von Euroland getragene gemeinsame Staatsanleihe.

Die Rendite dieser

theoretischen Euroland-Anleihe schwamm - aufgrund der homogenen

Entwicklung der Eurozonen-Länder – bis 2007 auf der einheitlichen

Zinswelle mit.

Seit Beginn der Finanzkrise

änderte sich das Bild. Die Spreads zwischen den Renditen wichtiger

europäischer Staaten vergrößerten sich. Da Deutschland und Frankreich in

diesem Korb hoch gewichtet sind und deren Renditen bis in den Oktober

hinein fielen, wies die theoretische Euroland-Anleihe im Oktober einen

Wert von 3,44 Prozent auf. Erst im November - als die Renditen auch in

Deutschland und Frankreich deutlich zu steigen begannen – zog die

Euroland-Rendite nach oben. Aktuelle Zahlen für den November und Dezember

liegen nicht vor. Wir schätzen die derzeitige Euroland-Rendite auf etwa

3,90 Prozent.

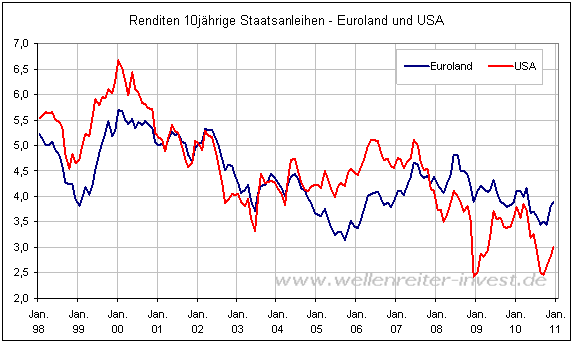

Damit liegt sie etwa 0,9

Prozentpunkte über der Rendite für 10jährige US-Staatsanleihen (folgender

Chart).

Der Chart zeigt, dass die

Euroland-Rendite bis zum Jahr 2007 meist unterhalb der US-Rendite lag. Mit

der Finanzkrise änderte sich dies. Das agressive Quantitative Easing – der

Kauf von langlaufenden Staatsanleihen – drückte die Renditen der

US-Anleihen unter den „fairen Wert“. Es kommt hinzu: Die USA sind der

liquideste Anleihen-Markt der Welt. Gerade in unsicheren Zeiten fließt das

„vagabundierende Kaptial“ gern dorthin, wo man große Mengen handeln kann

und den Markt notfalls schnell wieder verlassen kann.

Beobachter sagen, dass ein

gemeinsamer europäischer Anleihenmarkt einen Markt schaffen würde, der aus

Sicht der Liquidität einen Gegenpol zu den US-Märkten setzen würde. Ein

liquider Markt lockt Kapital an. Die Spanne zwischen den Renditen des

US-Marktes und eines möglichen europäischen Marktes dürfte sich allein

schon deshalb verringern.

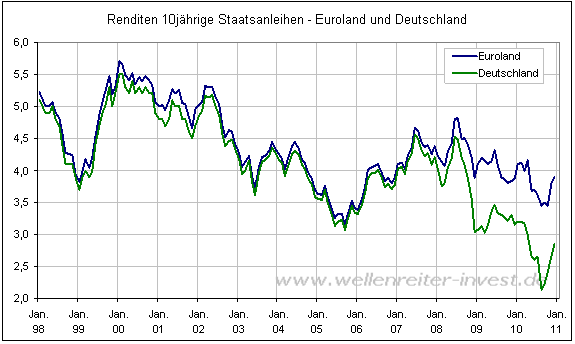

Wir Deutschen haben Angst vor

einer gemeinsamen europäischen Staatsanleihe. Wir glauben, dass wir damit

für das Verhalten der anderen Staaten bestraft werden würden. Schauen wir

uns den Vergleich konkret an.

Wie weiter oben beschrieben

beträgt die Differenz zwischen der 10jährigen Eurolandanleihe und der

10jährigen Bundesanleihe 0,9 Prozentpunkte. Wie viel von dieser Differenz

ist dem Umstand geschuldet, dass es zu einer Fluchtbewegung in deutsche

Staatsanleihen gekommen ist? 0,4 Prozent? 0,5 Prozent? Fest steht, dass

Deutschland von der Flucht in den „sicheren Hafen“ in Form niedriger

Zinsen profitiert. Das betrifft nicht nur den Bund. Auch Unternehmen

können sich preiswert am Markt refinanzieren. Und Haushalte erhalten

Hypotheken- oder Konsumentenkredite preiswerter.

Das Euroland-Zinsniveau von

3,9 Prozent ist historisch betrachtet auch im Vergleich zu früheren

Niveaus einer Bundesanleihe gering. Zudem würde ein gemeinsamer

Anleihenmarkt die Gesamtliquidität in Europa erhöhen, was mit einer

Zinssenkung – um vielleicht 0,3 bis 0,5 Prozentpunkte - einherginge. Der

„Gap“ zu den USA würde sich weiter verringern, sobald Quantitative Easing

in den USA ausläuft oder Europa ähnliches praktiziert (d.h. die Bondskäufe

nicht mehr sterilisiert).

Die Vorteile einer

Eurolandanleihe ergeben sich fast von selbst. Ein um

vielleicht 0,5 Prozent höheres Niveau gegenüber der Bundesanleihe wäre für Deutschland verkraftbar.

Dafür würde ganz Europa an Stabilität gewinnen.

Wir sollten versuchen, die weitere Integration Europas als Chance

zu begreifen. Schon rein geografisch ist Deutschland das Herz Europas.

Auch sei darauf hingewiesen, dass die Verschuldungsituation Deutschlands

ernst ist und durchaus mit der Situation Spaniens vergleichbar ist. Es

gibt keinen Grund, mit dem Finger auf andere zu zeigen.

Der britische Historiker

Toynbee untersuchte in den 1950er Jahre eine Vielzahl von Hochkulturen

früherer Epochen. Er bemerkte eine Tendenz zum „Universalstaat“. Auch

Europa dürfte sich auf einem langen Weg dorthin befinden. Die Integration

erfolgt für uns mit Trippelschritten. In historischen Dimensionen gedacht

kommt sie mit großen Schritten voran. Mehr als die Hälfe des Weges dürfte

zurückgelegt sein.

Die Euro-Einführung war ein

wichtiger Meilenstein auf diesem Weg. Die aktuelle Krise sollte als eine

Chance für die Ausweitung der fiskalpolitischen

Zusammenarbeit Europas begriffen werden.

Das Vereinigte Königreich

schürt die Euroland-Schwäche nach Kräften. Die Londoner City würde sich an

einem zerbrochenen Euro ergötzen, würde das Pfund doch an Bedeutung

gewinnen. Aber: Wer im Glashaus sitzt, sollte nicht mit Steinen werfen:

Die offizielle Inflationsrate in Großbritannien beträgt bereits jetzt 3,2

Prozent. Setzen wir der Londoner City einen großen, liquiden europäischen

Anleihemarkt entgegen. Je mehr Einigkeit in Europa herrscht, desto mehr

wird London zur Peripherie.

Auch wenn naturgemäß nicht

jedes Detail stimmen kann: Das in meinem Buch „Weltsichten/Weitsichten“

(erschienen 2004, ausverkauft) beschriebene wirtschaftliche Szenario bis

2045 enthält Gedankenfäden, die helfen, die heutige Finanzkrise zu

durchdenken und zu bewerten. Das in 2004 niedergelegte Szenario ist hier

abrufbar

http://tinyurl.com/newcho

Robert Rethfeld

Wellenreiter-Invest

P.S. Der Jahresausblick 2011 kann ab

sofort vorbestellt werden. Nähere Informationen unter

http://tinyurl.com/2uhja5w

P.P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|