|

Wellenreiter-Kolumne vom 19. Februar 2011

Inflation hängt als Damoklesschwert über Banken

In der Branche wird über den besten Start der Banken in ein neues Jahr

seit Urzeiten fabuliert. In der Tat sieht es beeindruckend aus, wenn eine

Deutsche Bank innerhalb von sechs Wochen um 20 Prozent zulegen kann.

Doch stellt sich die Frage, ob sich die europäische Bankenlandschaft auf

Dauer weltweiten Trends entziehen kann. Die USA stellen nach wie vor eine

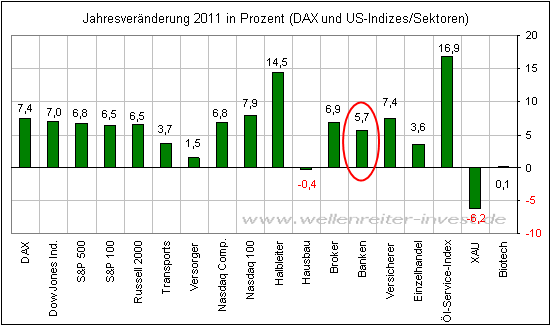

wichtige Bankenadresse dar. Der dortige Banken-Index (KBW) legte in diesem

Jahr bisher um 5,7 Prozent zu (roter Kreis folgender Chart).

Da der S&P 500 gleichzeitig um 6,8 Prozent stieg, lässt sich feststellen,

dass der US-Bankensektor unterdurchschnittlich zum breiten Markt performt.

Betrachtet man die Ratio des US-Bankensektors zum S&P 500 auf einer

längerfristigen Basis, so wird klar, dass die US-Banken nicht der Treiber

der seit März 2009 laufenden Erholungsbewegung sind.

Der Chart zeigt, dass die Banken in den

Jahren 2007 und 2008 im Rahmen der Finanzkrise deutliche Underperformer

waren. Viele Banken waren auf Steuergelder angewiesen, das Finanzsystem

stand vor dem Kollaps.

In den Jahren 2009 und 2010 haben die

Banken ihre relative Bedeutung für den S&P 500 nicht zurückgewinnen

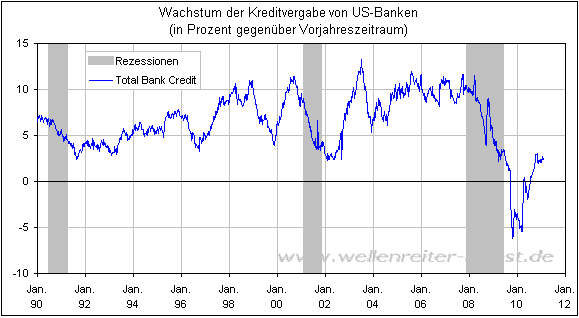

können. Betrachtet man das Wachstum der Kreditvergabe von US-Banken, dann

wir klar warum: Zwischen 1990 und 2008 wurden Zuwachsraten in einem

Korridor zwischen 5 und 10 Prozent notiert.

Aktuell bewegt sich das

Kreditvergabewachstum im Bereich von 2,5 Prozent. Solange der Korridor von

5 bis 10 Prozent nicht erreicht wird, dürften die Banken Probleme haben,

die relativen Verluste gegenüber dem S&P 500 aufzuholen.

Wie wahrscheinlich ist eine Rückkehr in

den beschriebenen Korridor? An dieser Stelle kommt eine interessante

Studie der Federal Reserve Bank of Cleveland ins Spiel. In dieser wurden

die Auswirkungen von hoher Inflation auf die Gewinnmargen der Banken

untersucht. Heraus kam wenig überraschend, dass ab Inflationsraten von

etwa fünf Prozent Banken die Geschäftsgrundlage sukzessive entzogen wird.

Grund: Bei deutlich steigenden Inflationsraten steigen die Gehälter meist

nicht im gleichen Maße. Real verliert der Gehaltsempfänger Geld. Auch für

in Anleihen angelegtes Kapital müssen Realverluste hingenommen werden.

Dies führt dazu, dass sich die Sparbereitschaft notgedrungen verringert.

An dieser Stelle kommen Kreditnehmer mit einer geringeren Bonität als

üblich in den Markt. Diese können häufig ihre Kredite nicht zurückzahlen.

Die Banken reagieren auf die Kombination einer niedrigeren Realverzinsung

und einer geringeren Qualität der Kreditnehmer mit einer Beschneidung der

Kreditvergabe.

Das Resultat ist ein geringeres Investment

der Banken in den Wirtschaftskreislauf. Dies wiederum reduziert die

wirtschaftliche Aktivität. Die Studie ist hier zu finden:

http://tinyurl.com/6kg69pz

Mit anderen Worten: Höhere Inflation löst

Realverluste bei Arbeitnehmern eine niedrigere Realverzinsung bei Banken

aus. Die Margen der Banken leiden, aber auch die „Margen“ der

Arbeitnehmer. Aus einer Phase der Inflation kippt die Wirtschaft in eine

Phase der Rezession.

Weiter oben haben wir bereits gezeigt,

dass die aktuelle Kreditvergabeaktivität der US-Banken

unterdurchschnittlich ist. Wir erwarten für die kommenden Monate

anziehende offizielle US-Inflationsraten. Die 5-Prozent-Marke könnte Mitte

des Jahres erreicht werden. Wenn das Kreditvergabewachstum der Banken

bereits jetzt unterdurchschnittlich ist: Wie sollen die Banken eine

anziehende Inflationsrate verkraften?

Fazit: Genauso wie Rohstoffe und

Rohstoffaktien üblicherweise positiv mit der Inflation korreliert sind,

existiert zwischen höherer Inflation (ab 5 Prozent) und Bankenperformance

eine negative Korrelation. Wir nehmen das Frohlocken der Analysten über

das gute bisherige Abschneiden der Banken an den Aktienmärkten als das,

was es ist: Ein kurzfristiges Trommeln in einem mittelfristig schwierigen

Umfeld für die Banken. Verfolgen Sie die

Entwicklung der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|