|

Wellenreiter-Kolumne vom 23. Juli 2011

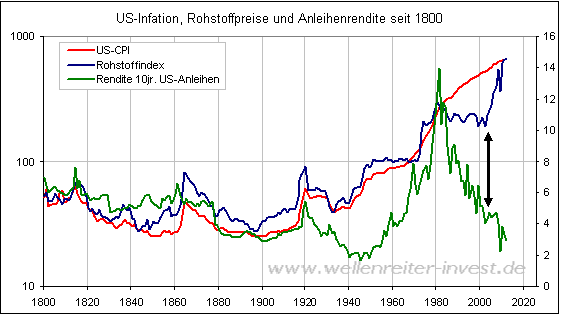

Jahrhundert-Korrelation aus dem Tritt

Jahrhunderte lang stimmte der

Gleichklang zwischen Inflationsentwicklung, der Entwick-lung der

Rohstoffpreise sowie der Renditeentwicklung überein. Stiegen die

Rohstoffpreise an, zog die Inflation nach. Und folgerichtig fielen die

Anleihen (abnehmende Liquidität), die Renditen zogen an (folgender Chart).

Der erste Bruch im System

erfolgte zwischen 1980 und

2000. In dieser Zeit fielen Renditen und

Rohstoffpreise. Dies hätte gemäß dem traditionellen Gleichklang eine

Deflation zur Folge haben müssen. Stattdessen hielten sich die

Finanzmärkte in den USA und Europa in einem disinflationären Umfeld auf:

Die Inflationsrate war zwar niedrig, lag aber oberhalb der Null-Linie in

einem „Idealkorridor“ von 2 bis 4 Prozent. Historisch betrachtet bietet

ein solcher Korridor ein günstiges Umfeld für die Entwicklung von

Aktienmärkten. Der Zeitraum von 1980 bis 2000 gilt als einer der längsten

Haussephasen für den DAX und den Dow Jones Index.

Der zweite Systembruch kam mit

der Milleniumswende. Etwa ab dem Jahr 2000 begannen die Rohstoffpreise

weltweit deutlich anzusteigen. Nach dem oben beschriebenen Zusammenhang

hätten die Inflationsraten deutlich auf fünf Prozent oder mehr anziehen

müssen. Gemäß den offiziellen Veröffentlichungen taten sie dies nicht.

(Betrachtet man die Schatten-Inflationsstatistiken, so kam es sehr wohl zu

deutlich steigenden Inflationsraten.) Aber: In diesem Zeitraum kam es

zweimal (2002 und 2008) zu deflationären Szenarien.

Entscheidend ist jedoch etwas

anderes: Gemäß den Korrelationen hätten die Anleihemärkte in der

vergangenen Dekade weltweit eine Baisse erleben müssen, was steigende

Renditen zur Folge gehabt hätte. Stattdessen fielen die Renditen (grüne

Linie obiger Chart). Und sie fallen bis heute.

Eine solche Entwicklung ist

„unnatürlich“. Die Antwort darauf, warum sich die Weltmärkte so

entwickelten, liegt in Fernost, aber auch in Europa. Japans Probleme

begannen mit dem Platzen der Aktienmarkt- und Immobilienblase im Jahr

1990. In der Folgezeit wurde von staatlicher Seite

immer wieder Liquidität in den Märkte gegeben. Sie verhinderte, dass die

Renditen stiegen. Die niedrigen Renditen zogen Investoren und Spekulanten

an, die sich billig im Yen verschuldeten und US-Staatsanleihen kauften

(der sogenannte Yen-Carry-Trade). Die Nachfrage nach US-Staatsanleihen

sorgte für fallende Zinsen.

Später kam der wirtschaftliche

Aufstieg Chinas hinzu. Es entstand eine gegenseitige US-chinesische

Abhängigkeit: Chinesische Exporterlöse wurden in US-Staatsanleihen

angelegt, was die Nachfrage nach US-Staatsanleihen aufrecht erhielt und

die US-Renditen weiter drückte. Heute sind Japan und China die mit Abstand

größten Halter von US-Anleihen.

Der Anteil Japans und Chinas

am Aufbau der US-Hausbaublase war nicht gering. Denn durch die dauerhaft

billigen Zinsen entwickelte sich eine Mentalität, wonach auch kaum

kreditwürdige Hausbauer ein preiswertes Darlehen bekommen konnten. Nach

dem Platzen der Hausbaublase versiegten die Liquiditätsschübe von Japan

und China in die USA nicht. Zusätzliches Kaptial kam von die US-Regierung

und der Fed, die staatliche bzw. monetäre Programme auflegten (man denke

an „Quantitative Easing“).

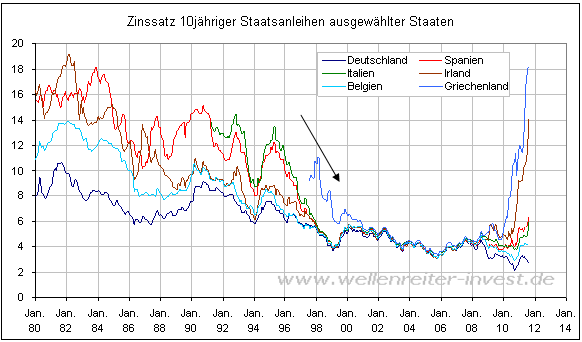

In Europa baute sich ein

ähnliches Bild hoher Liquidität auf, aber aus einem anderen Grund. Im

Vorfeld der Euro-Einführung im Jahr 1999 kam es seit Mitte der 199er Jahre

zu einem „Konvergenz-Trade“ (nächster Chart).

Die Renditen griechischer,

spanischer, portugiesischer, italienischer und irischer Staatsanleihen

fielen auf das Niveau deutscher Staatsanleihen. Euroland wurde als Ganzes

betrachtet und mit einer hohen Bonität bewertet. Niedrige Zinsen führten

in den genannten Ländern zur vermehrten Inanspruchnahme von Krediten. In

Spanien kam es – ähnlich wie in den USA – zu einer Hausbaublase.

Vornehmlich in Folge des

Platzens der US-Hausbaublase drohte das Weltfinanzsystem im Jahr 2008 zu

kollabieren. Der massive Einsatz staatlicher Liquidität verhinderte dies

damals. Allerdings war der Preis für die Rettung hoch: Die

Staatsverschuldungen der Industrieländer stiegen dramatisch an.

Der Konvergenz-Trade in der

Eurozone war nicht mehr haltbar. Die Renditen der so genannten

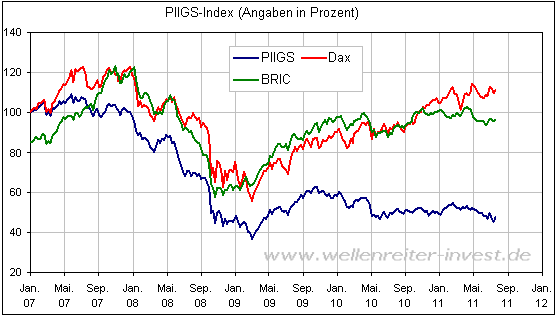

PIIGS-Staaten zogen an. Das Herausziehen der Liquidität führte zu

deflationären Entwicklungen. Eine Folge: Die PIIGS-Aktienmärkte weisen bis

heute eine unterdurchschnittliche Entwicklung gegenüber dem DAX bzw. den

BRIC-Staaten auf (nächster Chart).

Fazit: Die niedrigen Renditen

sind ein „unnatürlicher“ Zustand. Dieser hat im Platzen der Blase in Japan

1990 und den darauffolgenden Yen-Carry-Trade, in der Anlage chinesischer

Liquiditätsreserven in US-Anleihen sowie in der Einführung des Euro

(„europäischer Konvergenztrade“) seine Ursache.

„The chicken comes home to

roost“, lautet ein englischsprachiges Sprichwort. Dinge, die man früher

getan hat, beginnen jetzt, Probleme zu bereiten. Der Kreis schließt sich.

Genauso wie sich der Konvergenztrade jetzt rächt und die Europäer in

Schwierigkeiten bringt, könnte auch das damalige Handeln der Japaner und

Chinesen folgen haben. Da der Yen gegenüber dem US-Dollar Rekordstärke

zeigt und somit viel Kapital in den Yen und nach Japan fließt, bleiben die

dortigen Renditen trotz der hohen Verschuldung aktuell vergleichsweise

niedrig.

Doch China könnte es treffen.

Auf dem oberen Chart ist gut zu erkennen, dass die BRIC-Staaten gegenüber

dem DAX seit etwa einem Jahr relative Schwäche zeigen. Ein Blick auf die

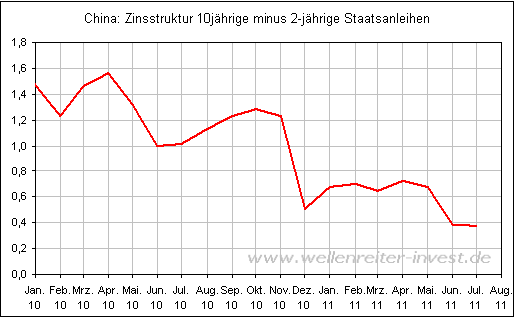

chinesische Zinsstrukturkurve (nächster Chart) zeigt eine sich

verringernde Differenz zwischen den Renditen am kurzen und langen Ende.

Dabei steigen die Renditen

sowohl am kurzen als auch am langen Ende in den vergangenen Wochen

deutlich an. Aktuell befindet sich die Rendite 10jähriger chinesischer

Staatsanleihen bei 4,11% (vor einem Monat: 3,87%), diejenige 2jähriger

Anleihen bei 3,73% (vor einem Monat: 3,20%). Würde die Rendite 2jähriger

Anleihen über die Rendite 10jähriger Anleihen steigen, so würde sich eine

sogenannte negative Zinsstrukturkurve ergeben. Eine solche Zinsstruktur

ist allgemein ein Zeichen wirtschaftlicher Abschwächung beziehungsweise

einer Rezession.

Bei Wachstumsraten zwischen 9

und 10 Prozent verbietet es sich für China, von einer Rezessionsgefahr zu

sprechen. Aber selbst eine Abkühlung auf 5 bis 6 Prozent würde für die

Weltwirtschaftsentwicklung bereits einen empfindlichen Schlag bedeuten,

insbesondere auch für die immer mehr von China abhängige deutsche

Exportindustrie.

Niemand weiß, wie lange die

Korrelation zwischen Rohstoffpreisen und Renditen noch aus dem Tritt

bleibt. Der Hang zu steigenden Renditen - und damit die Rückkehr zur

Normalität - ist in vielen Teilen der Welt (BRIC-Staaten, PIIGS-Staaten)

erkennbar. In den beiden absolut am höchsten verschuldeten Ländern der

Welt – USA und Japan – steht die Rückkehr zu steigenden Renditen noch aus.

Würde der chinesische Motor ins Stottern kommen, würden die Exporterlöse

nicht mehr so reichlich in US-Anleihen fliessen. Dies dürfte zu steigenden

US-Renditen führen. Die über Jahrhunderte gültige Normalität wäre wieder

hergestellt. Verfolgen Sie die Entwicklung der Finanzmärkte in unserer

handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|