|

Wellenreiter-Kolumne vom 26. September 2012

Schuld und Schulden

Schulden sind eine Art Plural

von Schuld. Kriegsschuld, Kollektivschuld. Schuld und Sühne. Etwas

schultern, an einer Last schwer tragen. Im deutschsprachigen Raum ist der

Schuldenbegriff emotional negativ belegt. Im Englischen wird unterschieden

zwischen Schuld als Schuldhaftigkeit "War Guilt" (Kriegsschuld) und "Debt"

(finanz-technischer Schuldenbegriff). Ähnliches gilt für die romanischen

Sprachen spanisch, italienisch, portugiesisch und französisch. Spanisch

bedeutet "culpa" Schuld und "deuda" Schulden.

Finanzielle Schulden haben im

Deutschen etwas mit Verantwortung zu tun. Wer verschuldet ist, hat dafür

zu "sühnen". Sieht man Geldschulden hingegen als finanztechnischen Begriff

- wie die Angloamerikaner und die Südeuropäer - , so geht es nicht darum,

eine Last zu tragen. Es geht um Passiva auf dem Konto.

Ausgehend von einer solchen

Sichtweise kann man überlegen, wie man diese Passiva los wird, ohne etwas

schultern zu müssen. Hier kommen die Zentralbanken ins Spiel. Der Deutsche

sieht überwiegend keine Lösung darin, Schulden einfach in den Mülleimer

der Zentralbanken zu kippen. Dieser Mülleimer würde platzen und die große

Inflation auslösen. Dem kann man entgegenhalten: Bisher hat die Bank von

England etwa 37 Prozent der britischen Staatsverschuldung geschluckt, ohne

dass die Inflation ihr schreckliches Haupt erhoben hat. Im Gegenteil: Die

britische Inflationsrate fiel in den vergangenen beiden Jahren deutlich.

Die Staatsverschuldung der

Industrieländer kann nicht auf herkömmliche Weise abgebaut werden, selbst

wenn Austeritätsprogramme lange Jahre laufen würden. Eine

Wachstumsstrategie funktioniert aus demografischen Gründen nicht. Haircuts

großer Länder wären zu teuer. Was bleibt, ist der Ankauf der Schulden

durch die Zentralbanken. Wenn die amerikanische Zentralbank ihr gerade

gestartetes QE3-Programm bis zum Jahr 2015 ausdehnen würde, würde sie 25

Prozent der US-Staatsverschuldung aufgesaugt haben.

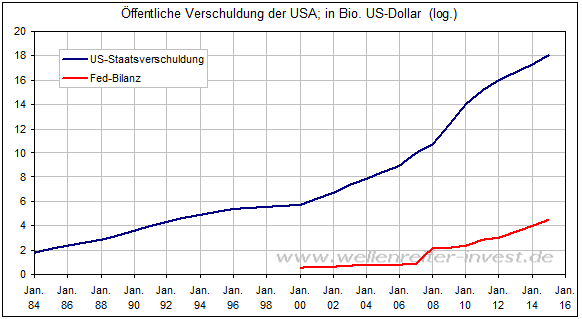

Die rote Linie auf dem obigen

Chart zeigt die Monetarisierungsbemühungen der Fed (QE), die blaue Linie

die Entwicklung der US-Staatsverschuldung. Würde die rote Linie die blaue

Linie erreichen, dann wären sämtliche Schulden der US-Regierung in den

Müllschlucker gewandert.

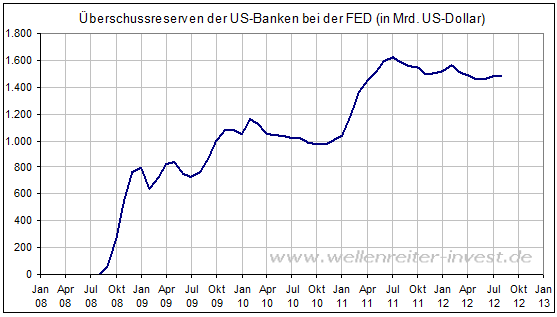

Die Staatsschulden landen bei

der Fed, aber wo fließt das dafür neu erzeugte Geld hin? Die US-Banken

legen es zum Großteil bei der Fed als "Überschussreserve" an (folgender

Chart). Die Banken erhalten eine Zins von 0,25%.

So lange die Kreditnachfrage

schwächelt, bleibt das neue Geld ebenfalls bei der Fed.

Die Frage, ob die

Monetarisierung der Staatsverschuldung durch die Zentralbanken Inflation

erzeugt, möchte man intuitiv mit "ja" beantworten. Aber das ganze ist ein

großes Experiment, von dem niemand weiß, wie es ausgeht. Der übergeordnete

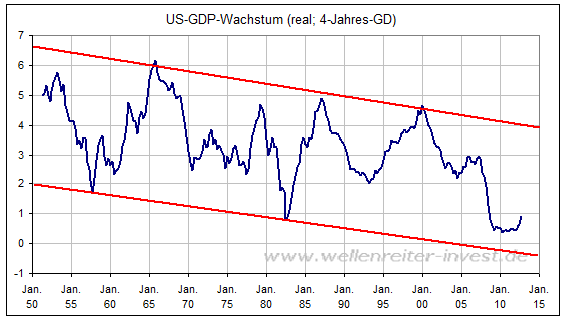

Deflationsdruck ist gewaltig. Ein Blick auf die Entwicklung des

US-BIP-Wachstums seit den 1950er genügt, um die Verlangsamung der

wirtschaftlichen Entwicklung zu erkennen.

Fazit: Allein aus

sprachgeschichtlichen Gründen übt das Wort "Schulden" eine andere

Emotionalität bei uns Deutschen aus als in der angloamerikanischen oder

romanischen Welt. Die Zentralbanken kaufen die Staatsverschuldung auf und

machen sie zu Geld ("Monetarisierung"). Es ist ein finanztechnisches

Experiment, mit dem angloamerikanische und südeuropäischen Staaten keine

"Schuld" verbinden. Dieses Experiment kann so lange gut gehen, so lange

die übergeordnete deflationäre Entwicklung anhält und kein

kreditfinanzierter Boom entsteht. Unternehmen haben aktuell keinen Bedarf,

sich zu verschulden. Sie schwimmen in Cash. Erst dann, wenn die

Cash-Vorräte abgebaut sind und auch der US-Arbeitsmarkt Knappheiten

anzeigt, dürfte das seitens der Fed bereit gestellte Kapital in Umlauf

kommen und Inflation entstehen. Antizipieren Sie die Entwicklung der Finanzmärkte mit Hilfe

unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|