Sie sind hier

Geldanlage - Stillstand ist Rückschritt

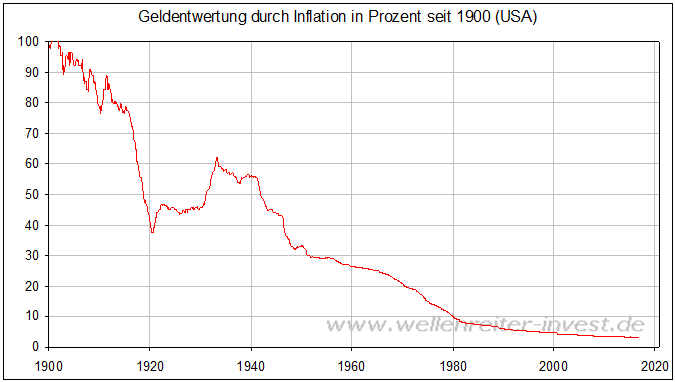

Ausgangspunkt unserer Überlegungen ist die Höhe des Wertverlustes von Geld. Wir vergleichen die Wertbeständigkeit von Geld mit anderen Anlagearten. Dafür wählen wir aus Gründen der Anschaulichkeit zunächst einen langen Zeitraum. Wie der folgende Chart zeigt, verlor der US-Dollar in den letzten 116 Jahren rund 97 Prozent seines Wertes. Grund dafür ist die Teuerung.

Natürlich ist ein solcher Chart ist realitätsfern. Niemand lebt so lang, dass er Bargeld über einen derart langen Zeitraum horten würde.

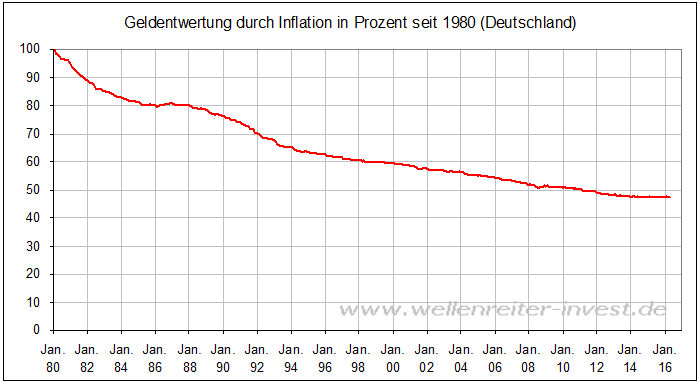

Wir wollen die Entwicklung in Deutschland – und dort einen realistischen Zeitraum - betrachten. Denn Sparer, die Bargeld über Jahrzehnte im Safe oder unter der sprichwörtlichen Matratze vorhalten, gibt es durchaus. Auch Banken und Versicherungen denken angesichts der EZB-Politik darüber nach, Tonnen von Bargeld zu horten.

Deshalb wählen wir einen Chart, der die Geldentwertung der letzten fünfunddreißig Jahre in Deutschland zeigt. Wir lassen die hochinflationäre, sehr geldfeindliche Phase der 1970er Jahre außen vor und beginnen im Jahr 1980. Die 1980er und 1990er Jahre waren von einer disinflationären Entwicklung geprägt. Die Rohstoffpreise fielen von 1980 bis zum Jahr 2000. Auch die Jahre 2000 bis 2016 zeigten kaum einen Hang zur Inflation. Und da die Inflationsrate in Deutschland grundsätzlich niedriger liegt als in den USA, müsste der Wertverlust sich doch in engen Grenzen halten.

Weit gefehlt: Der Wert des Geldes hat sich in den vergangenen 35 Jahren mehr als halbiert (von 100 auf 47 Euro). Es spielt dabei keine Rolle, ob in Deutscher Mark oder in Euro gerechnet wird, da von einem Wert von 100 die kumulierte deutsche Inflationsrate abgezogen wird. Zum Vergleich: In den USA blieben aus 100 Dollar seit 1980 lediglich 33 Dollar übrig.

Diese Beispiele zeigen: Geld muss arbeiten. Geld ist kein Wertaufbewahrungsmittel. Geld ist zur Vermehrung verdammt, Stillstand ist Rückschritt. Weite Teile der Geschichte bestätigen diese Auffassung. Ob Griechen, Römer, Kaiser, Könige oder die Zentralbanken: Die Entwertung des Geldes – sei es durch eine Verringerung des Silber-anteils in Münzen oder durch ein Inflationsziel von 2 Prozent pro Jahr – ist ein integraler Bestandteil der Geldpolitik. Warum? Inflation verringert nicht nur Vermögen, sondern auch die Schulden. Nimmt die Verschuldung einen zu großen Grad ein, ist die Abwertung eine vergleichsweise einfache Möglichkeit, die Schulden zu neutralisieren.

Das Gegenmittel besteht in einem positiven Realeinkommen. Einkommen müssen stärker wachsen als die Inflationsrate. Man unterscheidet Einkommen aus Arbeit und Einkommen aus Vermögen. Die gesetzliche Altersrente ist ein Spezialfall des Einkommens aus Arbeit. Auch deren Entwicklung wollen wir betrachten.

Stellvertretend für das Einkommen aus Arbeit schauen wir auf die im öffentlichen Dienst erfolgten Tarifzuwächse. Betrachtungszeitraum sind jeweils die Jahre 2010 bis 2016.

Einkommen aus Arbeit (Veränderung in %)

|

Tariferhöhung |

Inflationsrate |

Reale Veränderung |

||

|

2010 |

1,2 |

1,1 |

0,1 |

|

|

2011 |

1,1 |

2,1 |

-1,0 |

|

|

2012 |

3,5 |

2,0 |

1,5 |

|

|

2013 |

2,8 |

1,5 |

1,3 |

|

|

2014 |

3,0 |

0,9 |

2,1 |

|

|

2015 |

2,4 |

0,3 |

2,1 |

|

|

2016 |

2,4 |

0,5 |

1,9 |

|

|

Summe |

16,4 |

8,4 |

8,0 |

|

In den vergangenen fünf Jahren lagen die Gehaltserhöhungen im öffentlichen Dienst oberhalb der Inflationsrate. Das Einkommen aus Arbeit konnte die Geldentwertung mit einem realen Plus von 8 Prozent mehr als kompensieren. Dies gilt nicht nur für den öffentlichen Dienst. In anderen Branchen waren die Abschlüsse ähnlich.

Rentner erhalten zum 1. Juli 2016 mit 4,25 Prozent im Westen und 5,95 Prozent im Osten ein deutliches finanzielles Plus. Das reale Plus seit 2010 beträgt unter Einrechnung dieser üppigen Erhöhung vergleichsweise bescheidene 3 Prozent. Dennoch ist die Bilanz positiv.

Einkommen aus Rente (Veränderung in %)

|

Rentenerhöhung |

Inflationsrate |

Reale Veränderung |

||

|

2010 |

0,0 |

1,1 |

-1,1 |

|

|

2011 |

1,0 |

2,1 |

-1,1 |

|

|

2012 |

2,2 |

2,0 |

0,2 |

|

|

2013 |

0,3 |

1,5 |

-1,3 |

|

|

2014 |

1,7 |

0,9 |

0,8 |

|

|

2015 |

2,1 |

0,3 |

1,8 |

|

|

2016 |

4,3 |

0,5 |

3,8 |

|

|

Summe |

11,4 |

8,4 |

3,0 |

|

Dies führt zu der Frage, ob den auch das Einkommen aus Vermögen in den vergangenen Jahren real zulegen konnte. Eine Betrachtung der Tagesgeldkonten zeigt, dass die dortige geringe Verzinsung die Teuerung nicht ausgleicht.

Wertentwicklung Tagesgeld (Veränderung in %)

|

Tagesgeldzinssatz |

Inflationsrate |

Reale Veränderung |

||

|

2010 |

1,6 |

1,1 |

0,5 |

|

|

2011 |

2,1 |

2,1 |

0,0 |

|

|

2012 |

1,2 |

2,0 |

-0,8 |

|

|

2013 |

0,7 |

1,5 |

-0,8 |

|

|

2014 |

0,5 |

0,9 |

-0,4 |

|

|

2015 |

0,4 |

0,3 |

0,1 |

|

|

2016 |

0,3 |

0,5 |

-0,2 |

|

|

Summe |

6,8 |

8,4 |

-1,6 |

|

Quelle: Tagesgeldvergleich.net

Interessant ist, dass dennoch Jahr für Jahr mehr Geld auf Tagesgeldkonten angelegt wird. Ein Grund dafür dürfte sein, dass sie als „sicherer Hafen“ gelten. Investoren nehmen dafür Abschläge in Kauf.

Diejenigen, die sich trauten, in deutsche Immobilien anzulegen, sind im Durchschnitt gut gefahren. Nach dem Stillstand in den Jahren vor 2010 sprang der deutsche Häuserpreisindex ab dem Jahr 2011 an. Dies führte zu einem durchschnittlichen Wertzuwachs von 13,3 Prozent.

Wertentwicklung Immobilien (Veränderung in %)

|

Häuserpreisindex |

Inflationsrate |

Reale Veränderung |

||

|

2010 |

1,0 |

1,1 |

-0,1 |

|

|

2011 |

3,5 |

2,1 |

1,4 |

|

|

2012 |

3,5 |

2,0 |

1,5 |

|

|

2013 |

3,1 |

1,5 |

1,6 |

|

|

2014 |

2,5 |

0,9 |

1,6 |

|

|

2015 |

5,1 |

0,3 |

4,8 |

|

|

2016 |

3,0 |

0,5 |

2,5 |

|

|

Summe |

21,7 |

8,4 |

13,3 |

|

Quelle: Häuserpreisindex Statistisches Bundesamt

Der deutsche Immobilienmarkt ist fragmentiert. Je nach Region ist der Wertzuwachs unterschiedlich. Der Häuserpreisindex des statistischen Bundesamtes gibt einen Durchschnittwert an.

Noch besser lief die Anlage in deutschen Staatsanleihen. Sie erbrachte seit dem Jahr 2010 eine Gesamtrendite von 17,6 Prozent, gemessen im Performance-REX. Diese - vergleichsweise risikoarme - Anlageform schlägt den boomenden Immobilienmarkt.

Gesamtrendite Anleihen (Veränderung in %)

|

REX-Performanceindex |

Inflationsrate |

Reale Veränderung |

||

|

2010 |

4,0 |

1,1 |

2,9 |

|

|

2011 |

8,3 |

2,1 |

6,2 |

|

|

2012 |

4,6 |

2,0 |

2,6 |

|

|

2013 |

-0,5 |

1,5 |

-2,0 |

|

|

2014 |

7,1 |

0,9 |

6,2 |

|

|

2015 |

0,5 |

0,3 |

0,2 |

|

|

2016 |

1,9 |

0,5 |

1,4 |

|

|

Summe |

26,0 |

8,4 |

17,6 |

|

Allerdings: Seit dem Jahr 2015 sind die Gewinne rückläufig. Dies ist kein Wunder angesichts der Minusrenditen im Markt. Der Performance-REX lebt von seinen Kursgewinnen, von denen niemand weiß, wo diese jetzt noch herkommen sollen.

Den Vogel des deutschen Geldanlage-Universums schießt der Aktienmarkt ab. Der DAX-Performance-Index konnte seit dem Jahr 2010 um 50 Prozent zulegen. Allerdings beruht der Zuwachs ausschließlich auf der Performance der Jahre 2012 und 2013. Die Jahre seit 2014 verlaufen mager. Alle Zahlen für 2016 sind geschätzt beziehungsweise basieren auf dem aktuellen Stand.

Gesamtrendite Aktien (Veränderung in %)

|

DAX-Performanceindex |

Inflationsrate |

Reale Veränderung |

||

|

2010 |

16,1 |

1,1 |

15,0 |

|

|

2011 |

-14,7 |

2,1 |

-16,8 |

|

|

2012 |

29,1 |

2,0 |

27,1 |

|

|

2013 |

25,5 |

1,5 |

24,0 |

|

|

2014 |

2,7 |

0,9 |

1,8 |

|

|

2015 |

9,6 |

0,3 |

9,3 |

|

|

2016 |

-9,0 |

0,5 |

-9,5 |

|

|

Summe |

59,1 |

8,4 |

50,7 |

|

Doch nicht immer stapeln sich die Gewinne. Die Betrachtung des Zeitraums von Anfang 2000 bis Anfang 2010 weist ein Minus von 15 Prozent im Performance-DAX aus.

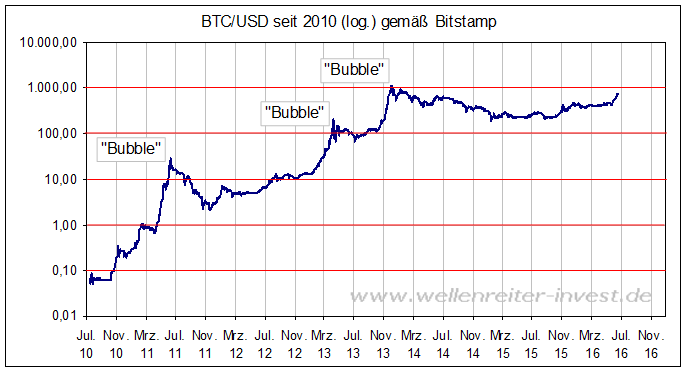

Darüber hinaus existiert eine nahezu unendliche Anzahl an Investitionsmöglichkeiten, seien es Solaranlagen, Windkraftanlagen, Schiffe oder Ackerland. Wir nennen hier noch Bitcoin, weil wir die Entwicklung der Cyber-Währung über Jahre verfolgt haben.

Bitcoin wurde im Jahr 2009 in die Welt gesetzt. Käufer und Verkäufer einigten sich im Mai 2010 auf einen Preis von 10.000 Bitcoin für eine Pizza. Für 761 US-Dollar erhält man heute einen Bitcoin.

Der Chart zeigt einen intakten Aufwärtstrend mit einer seit zweieinhalb Jahren andauernden, vergleichsweise flachen Konsolidierung. So wie Bitcoin sich in der Vergangenheit verhalten hat, könnte wieder einmal eine blasenartige Bewegung bevorstehen. Im Verlauf der bisherigen drei Blasen wurde stets eine neue 10er-Potenz erreicht. Die nächste wäre die 10.000-Dollar-Marke. Die Teilnahme am wieder einmal möglichen Hype kann nur eine Spielerei sein, der mit einem sehr geringen Teil des Kapitals durchgeführt werden sollte. Aber das nur nebenbei.

Einkommen, Renten, Immobilien, Anleihen und Aktien haben in den vergangenen fünf Jahren einen auch real positiven Ertrag erzielt und damit der Inflation ein Schnippchen geschlagen. Das Geld auf dem Tagesgeldkonto schmolz hingegen. „Der Tod des Sparers“ schreibt das Handelsblatt in diesem Zusammenhang zu recht. Die klassische Form des Sparens muss dem Gesetz der Geldentwertung Tribut zollen. Investitionen in deutsche Staatsanleihen schafften in den vergangenen beiden Jahren nur noch einen geringen positiven Deckungsbeitrag. Dieser dürfte sich - bei Minusrenditen jetzt auch bei den 10jährigen Staatsanleihen – weiter verringern. Immobilien mögen profitieren, aber die Preise steigen seit fünf Jahren recht deutlich. Sollten die Zinsen nach oben drehen, werden sie dies nicht geräuschlos tun. Dies dürfte den Anstieg der Immobilienpreise einbremsen.

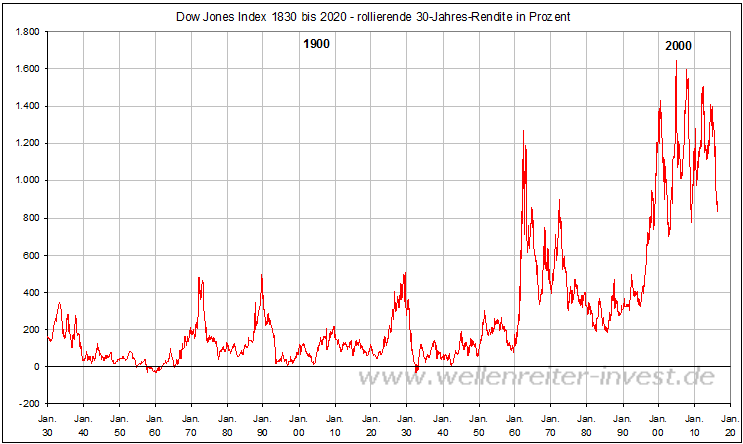

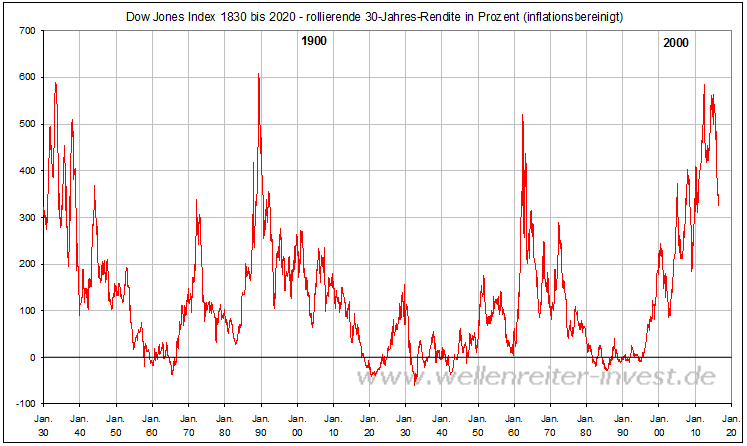

Bleibt das Aktienuniversum als Anlageform. Nehmen wir an, jemand legt im Alter von 35 Jahren eine Summe X im Dow Jones Index an und verkauft den Index mit 65 Jahren. Wie häufig kam es in der Vergangenheit vor, dass mit dieser einfachen Schlaftabletten-Strategie ein Verlust eingefahren wurde? Die Antwort gibt die rollierende 30-Jahres-Rendite.

Nominal ergab sich lediglich in den Jahren um 1860 und zu Beginn der 1930er Jahre kurzzeitig eine kritische Situation. Dieser Chart sieht verheißungsvoll aus, berücksichtigt allerdings nicht die Inflation.

Bringt man diese mit ins Spiel, so zeigen sich kritische Phasen in den 1920er, 1930er und 1940er Jahren (maximaler realer Verlust 60 Prozent) sowie von 1981 bis 1995 mit einem realen „Drawdown“ von fast 30 Prozent (folgender Chart).

Die schwache Realrendite von 1981 bis 1995, die nominal gar nicht auftrat, ist der Phase horrender Inflationsraten zwischen 1974 und 1982 zu verdanken. Die kumulierte Inflationsrate betrug in jenem Zeitraum 50 Prozent, was einer realen Werthalbierung gleichkam. Ein Investment, das im Jahr 1955 getätigt wurde, lag im Jahr 1985 nominal 185 Prozent im Plus, real allerdings 30 Prozent im Minus.

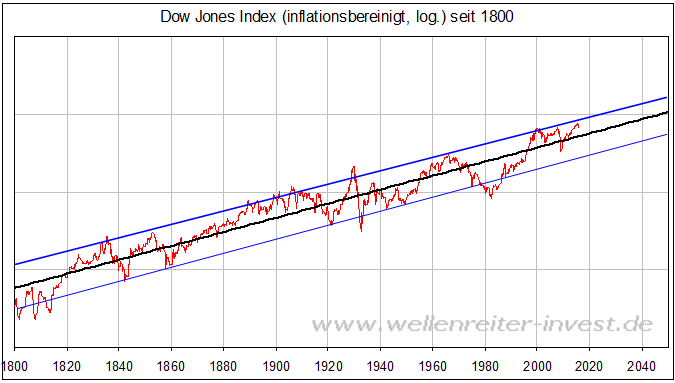

Der Verlauf des zurückgerechneten und inflationsbereinigten Dow Jones Index seit dem Jahr 1800 sieht wie folgt aus.

Inklusive Dividenden beträgt der Zuwachs pro Jahr knapp sieben Prozent. Eine stärkere Anlageklasse über einen so langen Zeitraum existiert nicht. Aber selbst dem Einwerfen einer Schlaftablette, die für einen 30jährigen Schlaf sorgt, kann ein unangenehmes Erwachen folgen, sollte in diesen Zeitraum die Inflation stärker gewütet haben.

Anleihen liegen real bei etwa drei Prozent, Rohstoffe – auch Gold – liegen nahe an der Nullrendite. Für den DAX liegen keine derart lagen Zahlenreihen wie für den Dow Jones Index vor. Die Inflation war in Deutschland nach dem zweiten Weltkrieg geringer als in den USA, so dass der DAX nicht ganz so negativ von der Inflation beeinflusst wurde.

Letztendlich gibt es keinen anderen Weg, als aus einem wachen Zustand heraus zu agieren und zu versuchen, inflationäre Phasen beispielsweise durch die Hereinnahme inflationsgeschützter Anleihen in sein Portfolio auszusitzen. Gold kann in solchen Phasen ebenfalls hilfreich sein. Und zwar dann, wenn die Renditen der Inflationsentwicklung kein Paroli bieten können. Der sich daraus ergebende fallende Realzins bot für Gold stets ein positives Umfeld.

Wichtig ist, dass die Inflation überkompensiert wird. Dies gelingt längerfristig am besten durch Aktieninvestments.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.