Sie sind hier

Aktie schlägt Matratze

Wellenreiter-Kolumne vom

17. August 2018

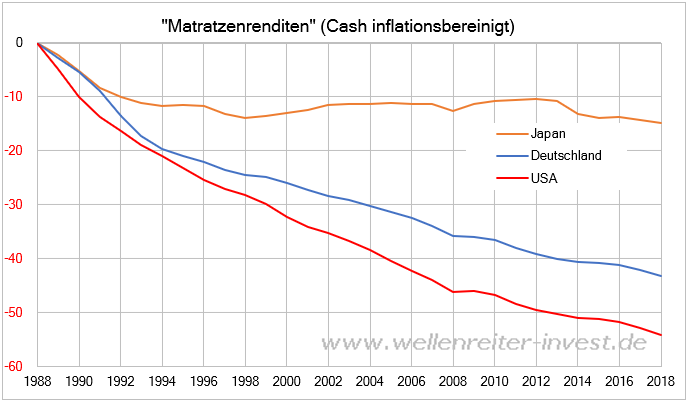

Wer sein Geld in den vergangenen 30 Jahren unter die Matratze gelegt hat, hat kräftige Verluste erlitten.

Ein deutscher Matratzen-Investor liegt 43 Prozent hinten. 54 Prozent Strafe fürs die Weigerung, sein Geld arbeiten zu lassen, gabs in den USA.

Ein Japaner kommt mit einem Minus von 15 Prozent glimpflich davon. Im Deflationsland Japan wertete Cash zwischenzeitlich sogar auf (von 1998 bis 2012).

Also sollte man sein Geld lieber arbeiten lassen. In Anleihen, Immobilien oder doch in Aktien? Aber halt. Da war doch diese Blase in Japan Ende der 1980er Jahre. Wenn ein Beispiel für eine katastrophale langfristige Performance eines Aktienmarktes existiert, so ist es der Nikkei Index.

Dieser markierte zum Jahreswechsel 1989/1990 ein Hoch bei 39.000 Punkten. Aktuell notiert der Nikkei 225 Index (ein Kursindex) bei 21.800 Punkten und damit 43 Prozent unterhalb seines damaligen Hochs. Hoffnungslose, bemitleidenswerte Loser sind diejenigen, die damals in den Nikkei Index investiert haben. Niemals werden sie ihr Kapital zurückerhalten, geschweige denn eine Rendite erzielen?

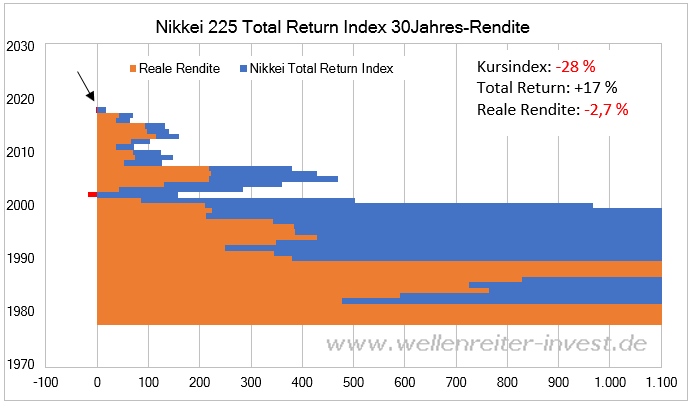

Machen wir uns dennoch an die Aufgabe, eine 30-Jahres-Rendite zu berechnen. Wir schreiben das Jahr 2018. 30 Jahre zuvor - Ende 1988 - notierte der Nikkei 225 Index bei 30.100 Punkten, 28 Prozent höher als heute.

Wir wollen die reale Rendite berechnen. Diese erhält man, wenn man den Nikkei-Index als Total Return (=Performance) Index ausweist, indem die Dividenden hinzurechnet werden. Mit Hilfe der reinvestierten Dividende dreht der Anleger das 28-Prozent-Minus zunächst tatsächlich in ein 17-Prozent-Plus. Aber wir wollen ja das reale Ergebnis. Somit ziehen wir von Total Return Performance die Inflationsrate ab. Ergebnis: Die aktuelle 30-Jahres-Realrendite des Nikkei Index beträgt -2,7 Prozent (siehe Pfeil folgender Chart).

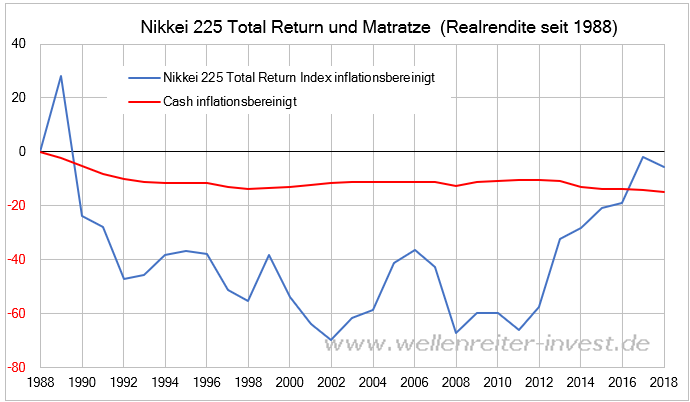

Natürlich ist ein realer Verlust von 2,7 Prozent über einen 30-Jahres-Zeitraum nicht ideal. Ein Beinbruch ist es allerdings nicht. Denn ein Minus von 2,7 Prozent bedeutet einen weitgehenden Kapitalerhalt sowie einen deutlichen Vorteil gegenüber der Cash-Rendite (-15 Prozent, folgender Chart).

Mit anderen Worten: Aktie schlägt Matratze, und das sogar in Japan.

Betrachten wir andere Weltregionen, so sind die Zahlen noch wesentlich interessanter. Der Analyst Gregor Gielen hat ausgerechnet, dass die langfristige Rendite deutscher Aktien seit 1871 (reinvestierte Dividenden) 6,8 Prozent pro Jahr beträgt. Real (inflationsbereinigt) kommt er in einer Ausarbeitung für das Deutsche Aktieninstitut auf eine Langfristrendite von „mindestens 4,6% pro Jahr“ (DAI-Kurzstudie 3/2004).

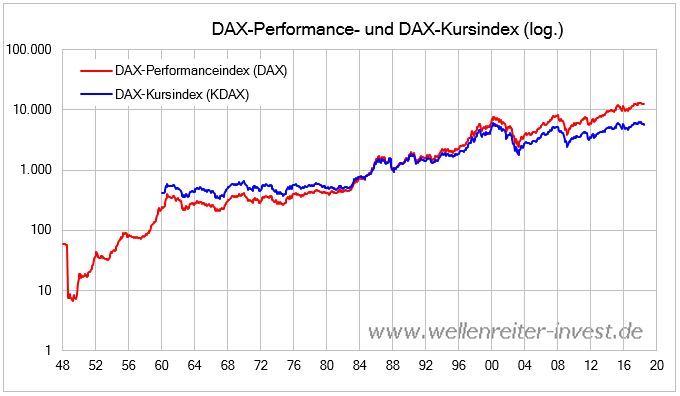

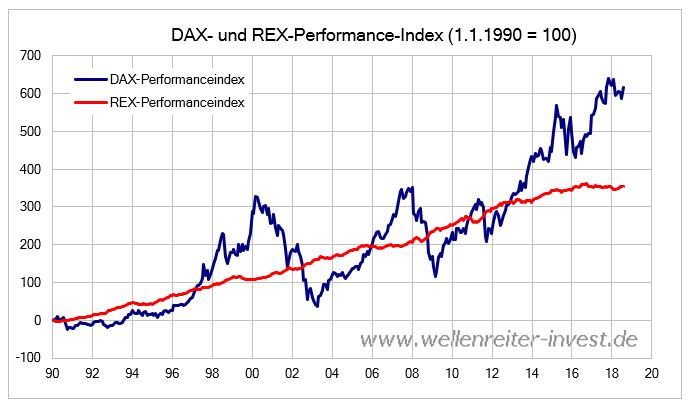

Die unruhige deutsche Geschichte (zwei Weltkriege, zwei Währungsreformen, eine Hyperinflation) erschwert die Darstellung einer kontinuierlichen Zeitreihe für den deutschen Aktienmarkt. Wir haben Zahlen für den DAX-Performance Index Zahlen seit 1948 zusammengetragen, aus denen der untere Chart resultiert.

Die Währungsreform vom 20. Juni 1948 verursachte unmittelbar zu Beginn der monatlichen Zeitreihe einen Einschlag. Als ein Index, dessen Zeitreihe erst nach dem zweiten Weltkrieg beginnt, kann der DAX auf eine durchschnittliche Rendite von 14,5 Prozent seit Ende 1948 zurückblicken. Als Performance Index (=Total Return Index) sind die Dividenden bereits reinvestiert. Inflationsbereinigt beträgt die durchschnittliche Realrendite 10,0 Prozent (seit 1948). Damit liegt sie weit oberhalb des historischen Durchschnitts.

Der Zeitraum von 1948 bis 1960 war jedoch derart von den Wiederaufbaujahren geprägt, dass man ihn realistischerweise herausrechnen sollte. Die durchschnittliche DAX-Real-rendite pro Jahr reduziert sich so auf 5,9 Prozent (seit 1960). Das klingt auch in einem langfristigen Rahmen realistisch.

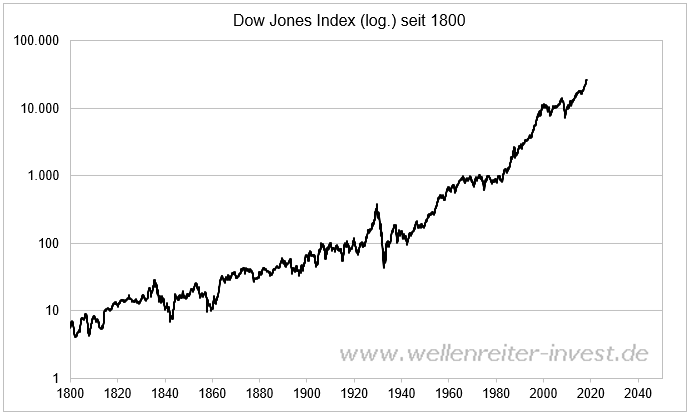

Die jährliche Rendite des Dow Jones Index bei reinvestierten Dividenden unter Berück-sichtigung der Inflation beträgt 8,9 Prozent (seit 1870). Nirgendwo auf der Welt liegen die realen Renditen über einen so langen Zeitraum in einer ähnlichen Größenordnung.

Der S&P 500 spielt in einer ähnlichen Klasse.

Deutschland 2018: Einem kumulierten Matratzen-Minus von 43 Prozent steht ein reales DAX-Plus von 450 Prozent gegenüber (seit 1988). Für den Dow Jones Index lauten die entsprechenden Zahlen -54 Prozent und plus 1.070 Prozent. Wie hoch müssen die Schmerzen eigentlich noch sein, damit der sich die Aktienquote hierzulande erhöht?

Die Angst besteht stets darin, dass derartige Returns in der Zukunft nicht mehr zu erwarten sind. Klar, niemand hat eine Kristallkugel. Weltkriege könnten ausbrechen, die Erde unbewohnbar werden etc. Aber dann haben wir sowieso andere Sorgen als die Angst vor dem Verlust eines Zahlungsmittels. Man sollte versuchen, die eigenen Erwartungen an die Zukunft zu spiegeln. Wenn selbst ein Investment im Nikkei Index vor 30 Jahren nicht die Katastrophe war, als sie sie stets bezeichnet wird, dann sollte man einen oder beide Füße über die Schwelle setzen und investieren. So kann das eigene Kapital arbeiten.

Ein Investment in deutsche Staatsanleihen erbrachte in der Vergangenheit einen stetigen Ertrag (Total Return aus Nominalzins und Kurs). Die Höhe des Kupons (=Nominalzins) konnte in Zeiten, in denen die Anleihekurse fielen, diese Verluste ausgleichen. Seit dem Jahr 2016 funktioniert das nicht mehr.

Der Performance-DAX schlägt den Performance-REX in den letzten beiden Jahren signifikant. Bei weiterhin niedrigen Zinsen erscheinen Anleihen wenig attraktiv.

Speziell jüngere Anleger sollten längerfristig am Aktienmarkt engagiert sein, und zwar im Sinne der Sicherung ihrer Altersvorsorge. Am besten lässt sich dies mit monatlichen Beiträgen bewerkstelligen oder mit Hilfe einer größeren Einmalzahlung, die sich über 30 Jahre rentiert. Gern auch im Dollar-Raum und in Schwellenländern diversifiziert.

Geld unter der Matratze kann nicht arbeiten und verfällt irgendwann wertlos. Eine monatliche Zahlung von 500 Euro über 30 Jahre bei 5 Prozent jährlicher Rendite ergibt einen Wert von 416.000 Euro. Eingezahlt wurden 180.000 Euro.

Selbst im Worst Case Szenario „Nikkei 1990“ (Null-Rendite über 30 Jahre) würde das Kapital (180.000 Euro real) nicht angetastet werden. Man könnte es seinem Zukunftswert entsprechend verwenden.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.