Sie sind hier

Das langweiligste erste Halbjahr überhaupt

Der Dow Jones Index entfernte sich im ersten Halbjahr 2015 zu keinem Zeitpunkt weiter als 3,7 Prozent vom Jahresendstand 2014. Damit geht das erste Halbjahr 2015 als das langweiligste in die Geschichte ein, das jemals im Dow Jones Index verzeichnet wurde.

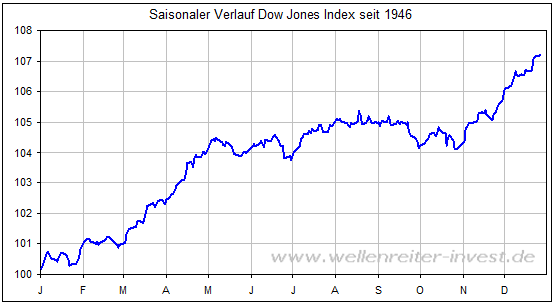

Die blaue Linie auf dem obigen Chart bezeichnet den Jahresendstand 2014 (17.823 Punkte). Üblicherweise steigt der Dow Jones Index im ersten Halbjahr deutlich. Die Seitwärtsphase bleibt den Sommermonaten vorbehalten (folgender Chart).

Man sollte sich bewusst sein, dass eine Seitwärtsphase – noch dazu eine so enge - im ersten Halbjahr an der Börse ein seltener Gast ist.

Wie entwickeln sich die Märkte nach einer solchen Phase weiter? Folgt auf Langeweile „Action“, oder verhält sich der Markt weiterhin so, als wenn der mit Valium abgefüllt worden wäre? Bevor wir diese Frage beantworten, möchten wir ergänzen, dass die Langweile in anderen Märkten keine Chance hatte. Weder in Deutschland, wo der DAX zwischen Januar und April um 26 Prozent anzog, noch in China, wo dem großen Boom der 30-Prozent-„Bust“ folgte.

Der Dow Jones Index beendete das erste Halbjahr 2015 mit einem Minus von 0,9 Prozent praktisch unverändert zum Jahresende 2014. Nach dem 2. Weltkrieg liegen lediglich vier Jahre vor, in denen ebenfalls zur Jahresmitte ein praktisch unveränderter Wert verzeichnet wurde: 1947, 1965, 1978 und 2004.

|

Jahr |

1. Halbjahr in % |

Gesamtjahr in % |

|

1947 |

+0,2 |

+2,2 |

|

1965 |

-0,4 |

+10,9 |

|

1978 |

-0,4 |

-3,2 |

|

2004 |

-0,1 |

+3,2 |

|

2015 |

-0,9 |

? |

Aufgrund der geringen Fallzahl ist eine Generalisierung des Ergebnisses problematisch. Dennoch fällt auf, dass ein signifikanter Anstieg im 2. Halbjahr nur in einem der vier Jahre – nämlich 1965 - notierte wurde. Der Dezember 1965 bezeichnete den Endpunkt des Bullenmarktes der 1960er Jahre. Es erscheint demnach gar nicht unwahrscheinlich, dass einer Seitwärtsphase im 1. Halbjahr eine weitere im 2. Halbjahr folgt.

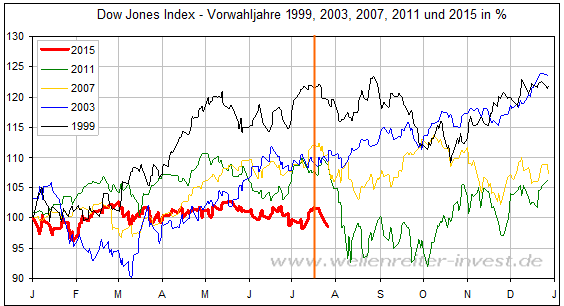

In unserem Jahresausblick für 2015 schrieben wir: „Mitte Juli sehen wir ein wichtiges Aktienmarkthoch. Von dort aus sollten die Märkte bis in den Oktober, wahrscheinlich aber sogar bis in den November hinein korrigieren.“ Das Hoch vom 16. Juli haben wir auf dem folgenden Chart markiert (orangefarbene Linie).

Auch in den Vorwahljahren 1999, 2007 und 2011 kann es dort zu wichtigen Hochpunkten. Generell tritt der Juli eines Vorwahljahres häufig dann als Hochpunkt in Erscheinung, wenn sich ein US-Präsident in seiner zweiten Amtszeit befindet.

Eine ganze Reihe von Faktoren sprechen für eine Korrektur in den kommenden Monaten. Darunter fällt nicht die geringe Cash-Quote der Fonds, auch nicht das vergleichsweise neutrale Sentiment. Euphorie sieht anders aus. Auch werden die Aktienmärkte weder von steigenden Renditen noch von steigenden Energiepreisen gequält.

Dennoch kommen die Aktienmärkte nicht „aus dem Quark“. Erstens ist die Marktbreite einfach zu schlecht. In letzter Zeit stiegen hochkapitalisierte Werte wie Google, Wells Fargo, Facebook oder Amazon, während der breite Markt hinterherhinkt.

Zweitens legt sich seit längerer Zeit der Schatten der Dow Theorie über den Markt: Die Divergenz zwischen Industrie- und Transportindex wuchs in den vergangenen Monaten beständig. Der Ausbruch des Dow Jones Industrial Index im Mai auf ein neues Hoch wurde vom Transportindex nicht bestätigt. Drittens befindet sich der S&P 500 seit dreieinhalb Jahren ununterbrochen oberhalb seines 1-Jahres-GDs (250 Tage). Der Rekord aus dem Zeitraum 1949 bis 1953 wäre in gut einem Monat erreicht. Viertens fällt der Junk-Bond-ETF (JNK) deutlich. Er verlor seit Anfang Juni fünf Prozent. Wir werten dies als Zeichen ansteigenden Stresses im Finanzsystem. Fünftes notierten wir im Juni drei Hindenburg-Omen. Zwei der drei Omen ergaben sich zeitlich exakt an jenen Tagen, als der Shanghai Composite Index sein Blasenhoch erreichte.

Sechstens tun sich viele Schwellenländer in diesem Jahr schwer. Das nach Einwohnerzahl viertgrößte Land der Welt, Indonesien, befindet sich nach zwei Quartalen mit Negativ-Wachstum in einer Rezession. Dem fünftgrößten Land der Welt, Brasilien, fehlt ein weiteres Negativ-Quartal für ein solches Szenario. Die Aktienmärkte liegen auf Dollarbasis in diesem Jahr 22 bzw. 18 Prozent hinten. In Malaysia, Thailand und der Türkei sieht es nur unwesentlich besser aus. Chinas Einkaufsmanagerindex fiel unerwartet im Juli. Chinesische Autokäufe lassen seit März zu wünschen übrig. Noch ist nicht klar, ob in diesem Jahr ein Plus gegenüber dem Vorjahr erzielt werden kann in einem Automarkt, dessen Wachstumsraten regelmäßig 20 Prozent oder darüber betrugen.

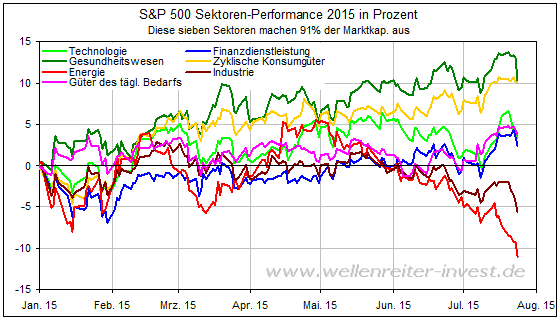

Siebtens scheint in den USA jetzt auch die tragende Sektoren-Säule „Gesundheitswesen“ schlapp zu machen (dunkelgrüne Linie folgender Chart).

Am Freitag musste der Biotech-Index mit einem Minus von 3,5 Prozent einen heftigen Tagesverlust hinnehmen. Charttechnisch wurde ein Ausbruch negiert. Tragende Säulen brechen stets zuletzt ein. Jetzt heißt es aufzupassen. Denn der 1-Jahres-GD (250 Tage) im S&P 500 dürfte in der kommenden Woche zum zweiten Mal innerhalb eines Monats getestet werden. In der Regel geht spätestens der dritte Test schief.

Zudem signalisieren die US-Wirtschaftsdaten der US-Zentralbank überwiegend Gutes. Die Anträge auf US-Arbeitslosenunterstützung sind auf den tiefsten Wert seit 1973 gesunken. Zehn-Prozent-Korrekturen sind allemal drin, ohne dass die Fed zur Hilfe kommt.

Die schwache Marktbreite, die Dow Theorie, die Schwäche der Junk-Bonds, die im Juni aufgetretenen Hindenburg-Omen, die anhaltende Schwäche vieler Schwellenländer incl. China, beginnende Probleme im Gesundheits-/ Biotechsektor sowie eine Fed, die einer Korrektur wahrscheinlich zuschauen, sie möglicherweise sogar begrüßen wird (Janet Yellen nannte bereits im Vorjahr die Biotechs „überbewertet“) lassen uns annehmen, dass dem Juli-Hoch im S&P 500 eine größere Bedeutung zukommen wird.

Es wäre typisch für ein Jahr wie dieses, wenn auch das zweite Halbjahr nur Magerkost offerieren würde. Und dies möglicherweise in Form einer - bereits angelaufenen - Korrektur, die sich Richtung Herbst intensivieren sollte. Für den Zeitraum ab November rechnen wir mit positiven Gegenbewegung bis zum Jahresende.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.