Sie sind hier

Von der Niedrig- zur Negativzins-Welt

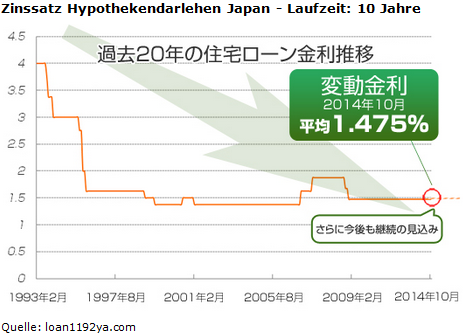

Ein Hypothekendarlehen mit 10jähriger Laufzeit ist in Japan für 1,3 bis 1,5 Prozent zu haben. Daran hat sich in den letzten 20 Jahren nichts geändert. Der folgende Chart zeigt den Verlauf seit 1993.

Man möchte meinen, dass die Japaner ihre Darlehen bei einem solchen Zinssatz möglichst lange festschreiben. Weit gefehlt: Fast die Hälfte der Japaner (43 Prozent) wählt im Neugeschäft einen variablen Zinssatz. Den gibt es bei japanischen Banken laut einem Bericht in der Japan Times bereits für 0,78 Prozent.

Man hat es sich komfortabel eingerichtet. Ein japanischer Analyst wird mit den Worten zitiert: "Wenn wir über einen 5 bis 10-Jahres-Zeitraum nachdenken, dann werden Renditen und Inflation höher sein als jetzt. Die Kunden werden in dem Moment zu Darlehen mit festen Zinssätzen zurückkehren, in dem sie den Anstieg vorhersehen.“

Seit wann können Kunden einen Zinsanstieg vorhersehen? Zwanzig Jahre Niedrigzinswelt lassen alle Warnleuchten erlöschen. Sollten die Zinsen steigen, schlügen die variablen Zinssätze den Häuslebauern ins Gesicht.

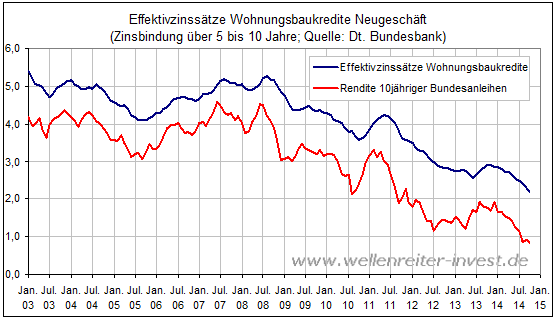

Für Deutschland ist die Niedrigzinswelt eine vergleichsweise neue Erfahrung. Lagen die Effektivzinssätze für Wohnungsbaukredite bis zum Jahr 2010 zwischen 4 und 5 Prozent - mit der Erwartung, dass sie bald steigen -, begann mit Beginn dieser Dekade ein Verfall, der den Zinssatz in die Nähe der 2 Prozent-Marke gebracht hat. ein Der Zinssatz für ein Hypothekendarlehen mit 10jähriger Laufzeit fällt und fällt. Vereinzelt werden bereits Finanzierungen unterhalb von 2 Prozent durchgeführt.

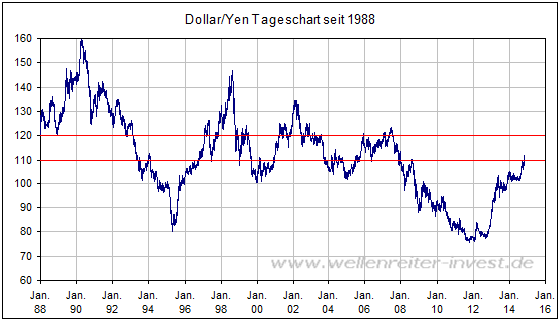

Nachdem Japan in den vergangenen zwanzig Jahren in der Deflationsfalle verharrte, begann die drittgrößte Wirtschaftsnation der Welt vor zwei Jahren damit, die Deflation in alle Welt zu exportieren. Jetzt ist die Deflation Japans größter Exportschlager. Die Funktion des Transmissions-Riemens nimmt der Dollar/Yen wahr.

Die Abwertungsrally des Yen – verstärkt durch das Gelddrucken der japanischen Zentralbank - verbilligt die japanischen Exportprodukte. Die Konkurrenz muss sich diesem Druck beugen. Sie beginnt, die Kontrolle über ihren Preis zu verlieren. Dies gilt insbesondere für Staaten aus dem Dollar-Raum. Dazu zählt China, das seine Währung weitgehend an den US-Dollar gekoppelt hat. Seit dem Jahr 2012 fiel der Yen gegenüber dem Yuan um 35 Prozent. Der Druck auf die chinesische Regierung steigt, den Yuan ebenfalls abzuwerten.

Hinzu kommt, dass der schwache Euro die deutsche Exportwirtschaft einigermaßen schützt: Der Kurs des Euro/Yen ist seit Jahresbeginn praktisch unverändert. Chinesische Exporte verlieren zunehmend an Wettbewerbsfähigkeit gegenüber deutschen Exporten. Der Deflationsdruck innerhalb Chinas nimmt zu. Das Wirtschaftswachstum wird negativ beeinträchtigt.

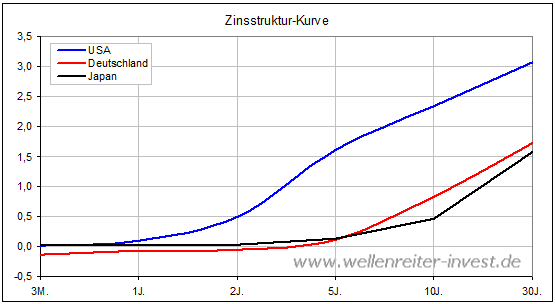

Die Deflation ist in Euroland längst angekommen. Es ist daher kein Wunder, dass sich die Zinssätze über das Laufzeitenspektrum zwischen Deutschland und Japan angeglichen haben (folgender Chart).

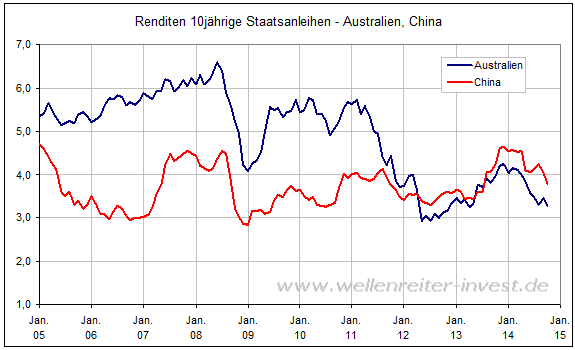

Auch in Hochzinsländern wie Australien oder China beginnen die Zinsen zu fallen (folgender Chart).

Eine Niedrigzinswelt kann nur in einer Phase der Deflation existieren. Derzeit sieht es danach aus, als ob der - durch die bewusst ausgeführte Abwertungsrally des japanischen Yen ins Rollen gebrachte - Deflations-Dominostein immer mehr Staaten dazu zwingt, ihrerseits die Zinsen zu senken.

Wird eines Tages die Niedrigzinswelt auch bei uns völlig normal sein? Werden wir – um ein Haus zu finanzieren – ebenfalls variable Zinssätze gegenüber einer Langfristbindung vorziehen? Werden unsere Warnlampen in Richtung Zinserhöhung ebenfalls erlöschen?

Eine weitere Frage: Kann die weltweite Deflationsspirale gestoppt werden, ohne dass die US-Amerikaner mit einbezogen werden? US-Unternehmen werden zunehmend Margen-Probleme bekommen. Dies kann eine Weile von einer starken inländischen Wirtschaft aufgefangen werden. Auf Dauer können die USA nicht allein die Lokomotive der Weltwirtschaft spielen.

Die Niedrigzinswelt greift um sich. Sie dehnt sich auf immer mehr Staaten aus. Der Zyklus scheint erst dann vollendet, wenn auch China und die USA dieser Welt beitreten.

Einen Schritt weiter, und man stünde in der Negativzinswelt. In dieser Welt würde die Aufnahme eines Kredits mit regelmäßigen finanziellen Zuwendungen belohnt werden. Der Sparer hingegen würde einen Strafzins bezahlen müssen. Diese Welt existiert bereits. Man denke an die Marktteilnehmer, die dem deutschen Staat Zinsen für das Privileg bezahlen, ihm Geld leihen dürfen. Man denke an den Negativzins für Einlagen bei der EZB oder an die Regelung der Skatbank, Einlagen oberhalb von 500.000 Euro mit einem Negativzins zu belegen. Silvio Gesell lässt grüßen.

Diese Welt ist uns noch recht unbekannt. Überhaupt dürfte sie in der Geschichte der Menschheit neu sein. Was würden die Menschen tun, wenn sie ein Hypothekendarlehen nicht nur kostenlos erhalten würden, sondern auch noch eine regelmäßige Zinszahlung oben drauf? Würden die Pferde dann saufen? Würden dadurch mehr Immobilien gebaut werden? Würden durch einen solchen Bauboom – den wir teilweise bereits erleben – nicht ultimativ die Preise fallen und würde sich die Deflation nicht weiter verstärken? Denn der Immobilienmarkt dürfte - angesichts der schwierigen demografischen Struktur in Europa – nur bis zu einem gewissen Grad aufnahmefähig sein.

Das Sparen wäre als kapitalistische Urform der Geldvermehrung abgeschafft. Eigenkapital wäre verpönt, dafür stünde Fremdkapital in fast unbegrenzter Höhe zur Verfügung.

In einer Deflation steigt der Wert der Schulden. Aber wen interessiert dies in einer Negativzinswelt, in der Schulden nicht zurückgezahlt werden müssen? In einer Welt, in der Schulden nichts kosten, sondern - im Gegenteil - Einkommen bedeuten?

Wir tun gut daran, uns mit dieser Welt vertraut zu machen.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.