|

7. Juni 2008

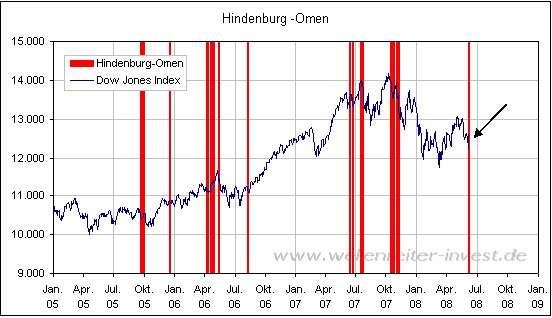

Blitz und Donner mit Hindenburg-Omen

In den vergangenen Wochen hatte man das Gefühl, dass der Aktienmarkt einen

verspäteten Winterschlaf absolvieren würde: Es ging seitwärts, das Volumen

war weg, Extrema wurden nicht registriert. Diese Periode wurde am Freitag

mit Blitz und Donner beendet: Ein Hindenburg-Omen formte sich, es wurde

ein Tag mit 90%-Abwärtsvolumen registriert und die Volatilität schoss um

mehr als 25 Prozent nach oben.

Ein

Hindenburg-Omen trat zuletzt am 8. November vergangenen Jahres auf. Damals

wurden zwischen dem 1. und 8. November an fünf von sechs Handelstagen

Hindenburg-Omen registriert. Für die Aktienmärkte bedeutete diese Serie

ein negatives Vorzeichen. Vor gut einem Jahr haben wir in einer

Wochenend-Kolumne das Hindenburg-Omen ausführlich erläutert:

http://tinyurl.com/5u86xj

Bisher

steht das gestrige Signal allein. Wichtig erscheint zu erwähnen, dass das

Auftreten einer Serie von Hindenburg-Omen die Wahrscheinlichkeit für eine

Abwärtsbewegung an den Aktienmärkten signifikant erhöht. Ein einzelnes

Signal wie aktuell kann, muss aber nicht relevant sein. Sollte der

Aktienmarkt in der kommenden Woche weiter fallen, ist die Chance auf

weitere Hindenburg-Omen gering. Die Bedingung, dass der NYSE-10-Wochen-GD

steigt, kann dann nicht mehr erfüllt werden.

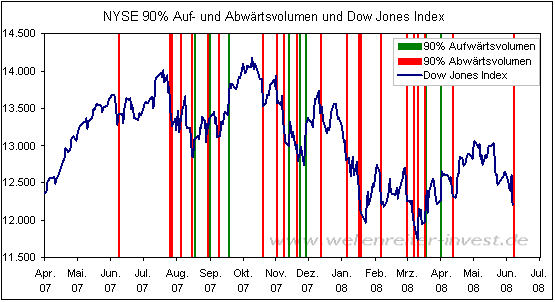

Am

Freitag betrug das Abwärtsvolumen an der NYSE 92,2 Prozent vom

Gesamtvolumen. Solche Tage sind signifikant, da sie häufig eine

Kapitulationsbewegung anzeigen.

Seit Beginn der Finanzkrise (Juni 2007)

wurden 22 solcher Tage registriert. Zum Vergleich: In den Jahren 1990 bis

1999 traten insgesamt 24 Tage mit 90% Abwärtsvolumen auf. Dies zeigt, dass

die Bereitschaft, die Strategie über den Haufen zu werfen und zu

kapitulieren, stark gewachsen ist. Dies mag mit dem Wachstum der Hedgefonds

und der Modeerscheinung der Long-/Short-Strategien zusammenhängen. Die

Fonds-Politik der ruhigen Hand ist in den 90er Jahren auf der Strecke

geblieben. Hektisches Hin- und Her macht Taschen leer.

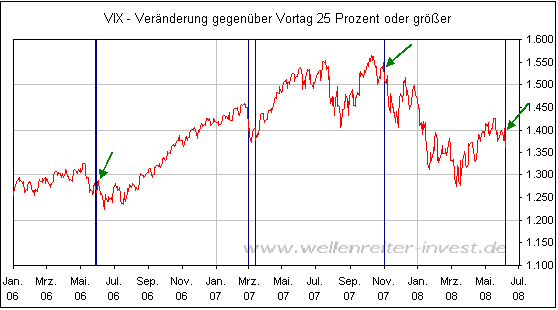

Am Freitag kam es im S&P 500 zu einem

Vola-Sprung. Die implizierte Volatilität auf den S&P 500 stieg um 26,5

Prozent.

In der aktuellen Dekade wurde ein solcher

Vola-Sprung bisher sechsmal registriert, davon fünfmal seit dem Jahr 2006.

Interessant ist, dass der Vola-Sprung in drei Fällen - einschließlich des

aktuellen - an einem niedrigeren Hoch zustande kam (grüne Pfeile obiger

Chart). Folgt der aktuelle Verlauf seinen beiden Vorgängern, so wäre eine

Fortsetzung der Abwärts- und Kapitulationsbewegung in den kommenden Tagen

zu erwarten. Dafür spricht auch eine relativ geringe Put-Call-Ratio. Diese

zeigt an, dass die Absicherungen noch nicht hochgefahren wurden. Verfolgen

Sie unsere Indikatoren - einschließlich der hier gezeigten - in unserem

Aboraum.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|