|

4. Oktober 2008

66 Prozent Gewinn im Banken-Index

US-Rezessionen dauern im Durchschnitt etwa 14 Monate. Die Aktienmärkte

erreichen durchschnittlich nach 8 Monaten ihr Rezessionstief. Das letzte

Quartal 2007 war ein Quartal mit Minuswachstum. Wir halten es für

wahrscheinlich, dass das Datum des Beginns der aktuellen Rezession auf

November oder Dezember 2007 festgesetzt werden wird. Das bedeutet, dass

die aktuelle Rezession fast 12 Monate alt ist. Somit wird sie bald die

durchschnittliche Rezessionsdauer übertroffen haben.

Angesichts des Umstands, dass die Realwirtschaft erst jetzt verschärft die

Einflüsse der Kreditkrise zu spüren bekommt, gehen wir davon aus, dass

diese Rezession überdurch-schnittlich lang geraten wird. Solche Überlängen

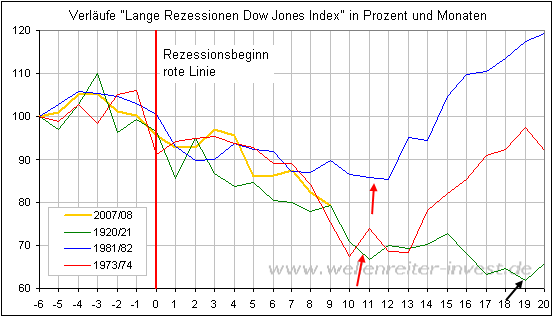

gab es beispielsweise in den Jahren 1973/74, 1981/82 oder 1920/21. Diese

Rezessionen dauerten zwischen 16 und 18 Monaten. Nachfolgend stellen wir

den Ablauf dieser Rezessionen an den Aktienmärkten dar und fügen den

aktuellen Verlauf hinzu.

Danach befinden sich die Aktienmärkte in einer Phase, die einen letzten

Schub nach unten bringt (Kapitulationsphase). 1920/21 erfolgte das finale

Tief später (siehe schwarzen Pfeil) als in den beiden anderen Fällen. Doch

auch hier bedeutete der Zeitpunkt, an dem es in 1973/74 und 1981/82 zu

einem Tiefpunkt kam (rote Pfeile), ein für Monate gültiges Zwischentief.

Man sollte hinzufügen, dass die überlange Rezession von August 1929 bis

März 1933 („Große Depression“) hier nicht berücksichtigt wurde. Diese

dauerte dreieinhalb Jahre, brachte Armut und Hungersnöte sowie eine

Arbeitslosenquote von mehr als 25 Prozent.

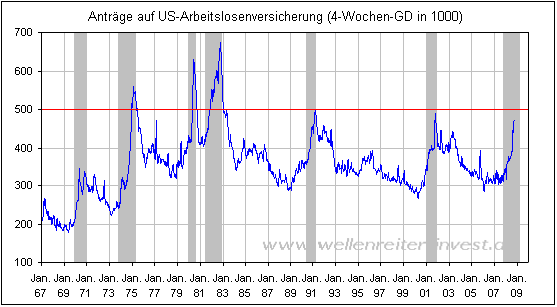

Gestern überraschten die Erstanträge auf US-Arbeitslosenversicherung mit

knapp 500.000 die Konsensschätzungen negativ. Auf dem Chart ist zu

erkennen, dass die Niveaus der beiden letzten Rezessionen fast erreicht

worden sind.

Zu den Rezessionen von 1973/74 und 1981/82 besteht hingegen noch Luft.

Erfahrungs-gemäß verschlechtert sich die Arbeitsmarktstatistik bis in den

letzten Monat einer Rezes-sion hinein, das wäre bis weit ins kommende

Jahr. Geht man von einer Rezessionsdauer von 16 bis 18 Monaten aus, so

würde dies ein Anwachsen der Arbeitslosenzahlen bis zum Sommer 2009

bedeuten.

Herkunft und Fortgang dieser Rezession lassen sich gut anhand der

Hochpunkte diverser Märkte beschreiben. Zunächst toppten die Hausbauer

(Juli 2005), dann die Banken und der US-Einzelhandelsindex (Februar 2007),

dann der breite Markt (Oktober 2007), dann die Versorger (Dezember 2007)

und dann der Energiesektor (Mai 2008). Die Techno-logie-Werte (Nasdaq 100)

kamen im Juni 2008 fast noch einmal an ihre Hochs aus dem Jahr 2007 heran,

bevor auch sie deutlich nachgaben. Der Transport-Index erzielte im Juni

2008 sogar noch ein neues Allzeithoch, aber auch das ist passé.

Wir haben es mit einer roulierenden Rezession zu tun. Die Sektoren, die

anfangs schwach waren, zeigen bereits wieder relative Stärke und positive

Divergenzen. Während der breite Markt nahe seinem Jahrestief notiert,

befindet sich der US-Hausbau-Index ein gutes Stück über seinem Tief aus

dem Juli 2008. Das gleiche gilt für den US-Banken- und

US-Einzelhandelsindex. Die Versorger und der Energiesektor befinden sich

in freiem Fall, genauso wie die Techwerte, die Transporttitel und jetzt

auch die Nebenwerte (Russell 2000). Das, was sich bis zuletzt noch gut

hielt, agiert jetzt besonders schwach.

An der obigen Ablaufbeschreibung ist gut erkennbar, dass die

Sektor-Rotation in diesem Bärenmarkt bereits weit fortgeschritten ist. Es

existiert kein bedeutender Sektor mehr, der sich weiterhin dem Bärenmarkt

verweigert. Das heißt aber gleichzeitig, dass der Schlussakt des

Bärenmarktes bereits im vergangenen Monat begonnen hat. Die aktuelle Phase

ist eine Endphase, eine Kapitulationsphase. So hässlich sich die aktuelle

Phase auch ausnimmt: Der Bär kann mit seiner Tatze nicht mehr alle

Sektoren mit gleicher Wucht erreichen. Während er die Rohstoffwerte kurz

und klein schlägt, befinden sich die Hausbauer und auch die Banken bereits

ein Stück außerhalb der Reichweite der Bärenpranken. US-Investoren, die am

15. Juli in den US-Banken-Index eingestiegen sind, können sich derzeit

über ein Plus von 45 Prozent freuen. Investoren aus Europa liegen aufgrund

der Dollar-Stärke sogar mit 66 Prozent vorn. Und das trotz Pleiten, der

eingefrorenen Kreditsituation und „der größten Finanzkrise seit der großen

Depression“. Momentan verhält sich der US-Bankensektor genau so, wie er

sich in einer Rezession gemäß dem oben zitierten Prinzip der

Sektor-Rotation verhalten soll.

Fazit: Die aktuelle Rezession dürfte Überlänge haben. Dennoch erscheint

uns anhand der Normalverläufe überlanger Rezessionen und anhand des

Sektorrotationsverhaltens klar, dass sich die Aktienmärkte bereits in der

Schlussphase der Abwärtsbewegung befinden. Diese Schlussphase ist die

Kapitulationsphase. Sollte eine Stabilisierung der zyklischen Werte und

insbesondere der Tech-Werte eintreten, wäre dies als Zeichen dafür zu

sehen, dass ein Boden erreicht ist.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|