|

21. März 2009

Führt Verschuldung zu Inflation?

Angesichts der steigenden US-Staatsverschuldung (Ende 2009 dürfte sich die

Verschuldung des öffentlichen Sektors bei mehr 12 Billionen US-Dollar

befinden) stellt sich die Frage, ob Verschuldung an sich automatisch

Inflation auslöst. Dabei sollte man seinen Blick nicht nur auf die

absolute Verschuldung oder auf die Verschuldung in Abhängigkeit vom BIP

richten. Wichtiger erscheint und die Verschuldungsdynamik zu sein. Diese

lässt sich – genauso – wie die Teuerungsdynamik am besten in der

Veränderungsrate gegen-über dem Vorjahr ausweisen.

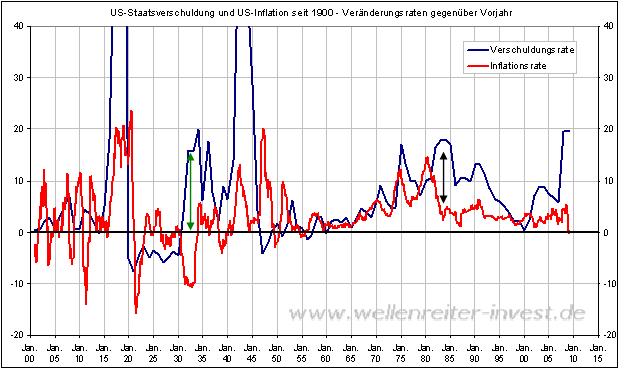

Der Blick auf den folgenden Chart fördert einige Erkenntnisse zu Tage.

Erstens ist abzulesen, dass im vergangenen Jahrhundert zwei Perioden mit

extremer Ver-schuldungsdynamik existierten. Es waren die Zeiträume, in

denen die beiden Weltkriege stattfanden. Die Verschuldungsrate erreichte

1917 einen Spitzenwert von 155 Prozent gegenüber dem Vorjahr. 1942 wurde

ein Anstieg von knapp 90 Prozent gegenüber dem Vorjahr erzielt. Diese

beiden Spitzen sind auf dem obigen Chart gekappt.

Zweitens lässt sich insgesamt ein Zusammenhang zwischen Staatsverschuldung

und Inflationsrate erkennen. In der Regel steigt mit zunehmender

Verschuldungsdynamik auch die Inflationsrate. Allerdings gibt es

Ausnahmen. So stieg die Verschuldung zwischen 1930 und 1932 deutlich an.

Dennoch fiel die Inflationsrate bis 1932 in den Bereich von minus 10

Prozent (grüner Doppelpfeil). Eine weitere Ausnahme stellt die Bewegung

Anfang der 80er Jahre dar (schwarzer Doppelpfeil). Damals schob Ronald

Reagan die Wirtschaft durch die Staatsverschuldung hochtreibende

Steuerentlastungen an („Reaganomics“). Dennoch fiel die Inflationsrate

damals von 15 auf 5 Prozent.

Aktuell befindet sich die Verschuldungsdynamik im Bereich von 20 Prozent,

während die Inflationsrate um null stagniert. Damit hat die

Verschuldungsdynamik diejenige des Jahres 1932 erreicht.

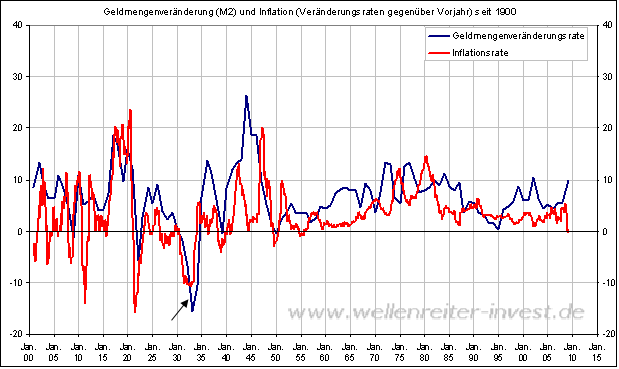

Wirft man einen Blick auf die Veränderung der Geldmenge M2 und die

US-Inflationsrate, so wird ebenfalls ein Zusammenhang deutlich.

Während die Geldmenge M2 zwischen 1930 und 1932 deutlich fiel (schwarzer

Pfeil) und damit die Deflation beschleunigte, ist aktuell ein Anstieg der

Geldmenge erkennbar. Eine Aufwärtsbewegung der Geldmenge lässt

normalerweise eine ausgedehnte Phase der Deflation nicht zu – jedenfalls

nicht in den vergangenen 110 Jahren in den USA.

Fazit: Die Verschuldungsdynamik hat diejenige des Jahres 1932 erreicht.

1932 war das Jahr, in dem die US-Inflationsrate einen wichtigen Tiefpunkt

markierte – übrigens auch die US-Aktienmärkte. Hinzu kommt, dass eine

Geldmengenausweitung wie aktuell üblicherweise kaum Deflation zulässt. Wir

schließen aus den oben genannten Charts, dass die aktuellen Maßnahmen von

US-Zentralbank und der US-Regierung durchaus das Potential haben, der

Deflation Einhalt zu gebieten. Verschuldung hat historisch betrachtet

einen positiven Einfluss auf die Inflationsrate.

Insgesamt wird die Steuerung jedoch schwieriger, die Gefahr einer

überschießenden Inflation bei zuviel Stimulus größer. Das Kernproblem:

Niemand weiß, wann zuviel zuviel ist. Bernanke nicht, Geithner nicht,

Obama nicht. Deshalb geben sie an dieser Stelle soviel Gas wie nur irgend

möglich. Bremsen kann man später immer noch, so lautet die Leitlinie. Die

Märkte sind und bleiben keine Einbahnstraße, sondern bewegen sich

zyklisch. Man muss sich die Auswirkungen der Austarierungsversuche der Fed

so vorstellen wie eine Brücke, die – z.B. durch im Gleichschritt

marschierende Soldaten - immer stärker in Schwingungen gerät. Die

Schwingungen werden stärker und stärker, die Brücke beginnt sich

aufzubäumen, und dann bricht sie. Hoffen wir, dass die Soldaten zu

marschieren aufhören, bevor die Brücke zusammenbricht.

Wir gehen davon aus, dass die Schwingfrequenz der Märkte in den kommenden

Monaten eher nachlassen wird, bevor sie sich wieder dynamisch negativ

verstärkt.

Verfolgen Sie das Marktgeschehen in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|