|

27. Juni 2009

Kein Weg zurück

Am Freitag wurde die Sparquote für die USA (Mai 2009) veröffentlicht. Die

Quote beträgt jetzt 6,9 Prozent vom verfügbaren Einkommen. Noch vor einem

Jahr (im April 2008) hatte die Sparquote null Prozent betragen. In 2005

war sie zeitweise ins Minus gerutscht. In Deutschland beträgt die

Sparquote seit Jahren konstant zwischen 10 und 12 Prozent. Nouriel Roubini

vermutet, dass die US-Sparquote auf dem Weg ist, ebenfalls zweistellige

Prozentsätze zu erreichen.

Wir fragen uns, ob dies ein eher zyklisches Phänomen ist - die Sparquote

würde sich in einer wirtschaftlichen Erholung wieder deutlich verringern -

oder ob hier eine dauerhafte Niveauverschiebung eingetreten ist. Eine

Erhöhung der Sparquote bedeutet – bei unverändertem verfügbarem Einkommen

– eine Einschränkung im Konsumverhalten.

„Konsumieren“ bedeutet den Kauf von Gütern und Dienstleistungen am Ende

der Handelskette (Stichwort: „End-Verbraucher“). Der überwiegende Teil des

Konsums fließt in Güter, ein kleinerer Teil in Dienstleistungen.

Konsumgüter lassen sich in langlebige und kurzlebige Konsumgüter

unterscheiden. Zu den langlebigen Konsumgütern zählen Autos, Möbel und

Waschmaschinen. In der Regel sind dies Anschaffungen, die mindestens drei

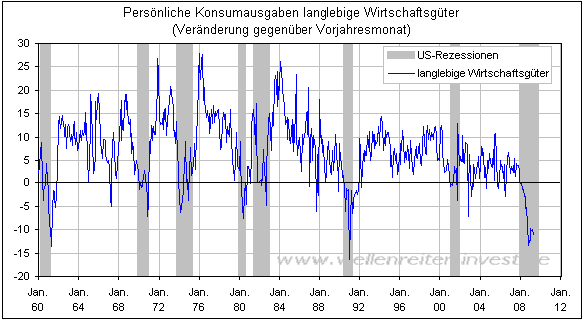

Jahre genutzt werden. Betrachtet man die prozentualen Veränderungen

langlebiger Wirtschaftsgüter in den USA, so verhält sich der

aktuelle Zyklus annähernd normal (siehe folgender Chart).

Der Einbruch ist nicht ganz so scharf wie der Rezession von 1990, aber

stärker als beispielweise in den Rezessionen von 1974 und 1980.

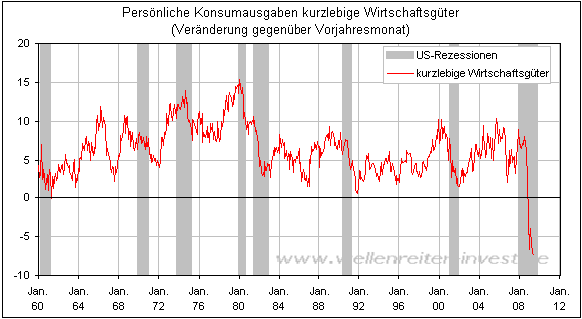

Werfen wir jetzt einen Blick auf die Entwicklung des Verbrauchs der

kurzlebigen Konsumgüter. Diese werden entweder sofort oder

innerhalb kurzer Zeit verbraucht. Man nennt sie auch „Güter des täglichen

Bedarfs“. Dazu zählen z.B. Lebensmittel, Kleidung, Schuhe, Kosmetika,

Reinigungsmittel, Zigaretten und Benzin (folgender Chart).

Hier zeigt sich,

dass sich der US-Konsument hier selbst in Rezessionen nie besonders

eingeschränkt hat.

Seit 1960 wurde stets ein Wachstum gegenüber dem Vorjahresmonat

registriert. Aber jetzt ist das anders. Die Finanzkrise führt

offensichtlich zu einer Verhaltensänderung. Die Erhöhung der Sparquote

findet vor allen Dingen in einer veränderten Einstellung des Verbrauchers

zu kurzfristigen Wirtschaftsgütern statt.

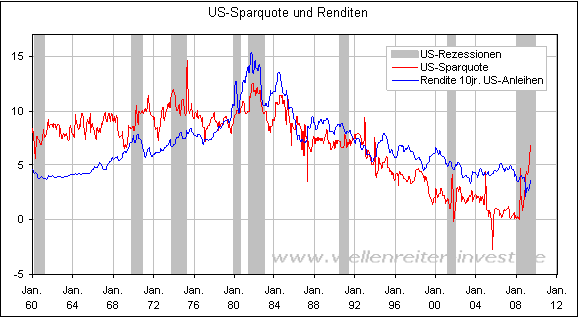

Wie weiter oben bereits geschrieben betrug die Sparquote der US-Haushalte

Mai 6,9 Prozent.

Der Chart zeigt einen interessanten – und logischen – Zusammenhang. Seit

Anfang der 80er Jahren fielen die Renditen und somit auch die

Kreditzinsen. Gleichzeitig wurde Sparen immer unattraktiver. Von dieser

Konstellation angelockt lebten immer mehr US-Bürger auf Pump. Ein eigenes

Haus schien auch für den Teil der Bevölkerung, der sich normalerweise ein

Haus nicht leisten kann, erschwinglich zu sein.

Parallel zum Anstieg der Sparquote – und damit dem Abbau der Verschuldung

der Privat-haushalte – steigen die Renditen. Gemäß unserem

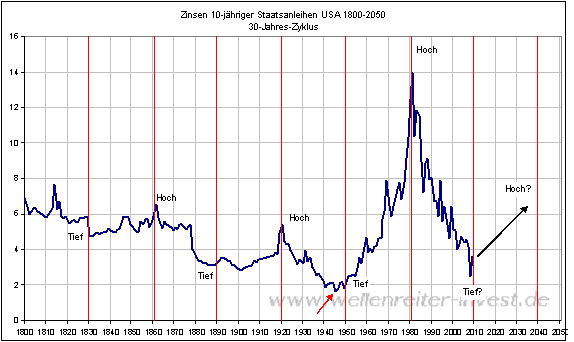

30-Jahres-Zinszyklus …..

…sind in den kommenden 30 Jahren eher steigende Zinsen zu erwarten. Dies

bedeutet für die kommenden 30 Jahre eine tendenziell eher steigende

Sparrate der US-Verbraucher. Dies wiederum hat zur Folge, dass zusätzliche

Impulse aus dem Kreditgeschäft für den Konsum weitestgehend nicht zu

erwarten sind.

Derzeit wird viel von einer Normalisierung der Märkte gesprochen. Wenn

damit auch eine Normalisierung des Verhaltens des US-Verbrauchers (im

Sinne des Verhaltens der vergangenen Jahre) gemeint sein sollte, dann

treten wir dieser Ansicht entgegen. Eine dauerhaft erhöhte Sparquote des

US-Konsumenten passt nicht zu einer Wiederbelebung des Konsumrausches;

genauso wenig wie eine grundsätzliche Verhaltensänderung im Konsum von

Gütern des täglichen Bedarfs. Die Herbstpanik 2008 mit dem Einbruch des

Konsums war eine Zäsur. Die neue Normalität ist nicht die alte. Darauf

müssen sich die Teilnehmer am Wirtschaftskreislauf einstellen.

Verfolgen Sie die Finanzmarktsituation in unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|