|

17. Oktober 2009

Dollar-Sturzflug noch nicht vorbei

„Es

ist eine alte Weisheit, dass die weltweiten Kapitalströme in einem

bullischen globalen Finanzumfeld überwiegend in spekulativer Manier

angelegt werden, während in einer bärischen Phase der „sichere Hafen“

bevorzugt wird. Als sicherer Hafen gelten beispiels-weise die

Staatsanleihen der meisten Industrieländer oder Währungen wie der

Schweizer Franken oder Edelmetalle wie Gold oder Silber.“

So begannen wir unsere Wochenend-Kolumne vom 4. August 2007 mit dem Titel

„US-Dollar-Index akut absturzgefährdet“.

http://tinyurl.com/nzmth8

Tatsächlich fiel der US-Dollar-Index (US-Dollar

gegen einen handelsgewichteten Währungskorb, der vornehmlich aus Euro, Yen

und britischem Pfund besteht) anschließend weitere acht Monate, bevor er

im Bereich von 71 Punkten einen Boden fand.

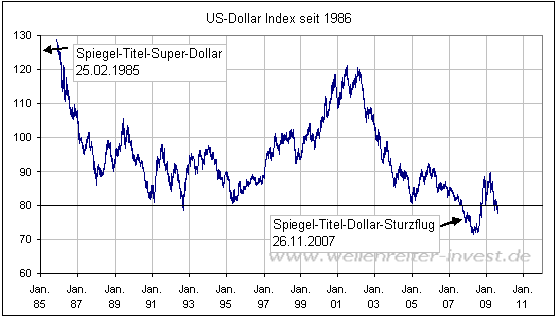

Welche Rolle das Sentiment bei den Währungen spielt, ist dem folgenden

Chart zu entnehmen. Am 26.11.2007 erschien der Spiegel mit einem

brennenden und zu einem Flugzeug gefalteten US-Dollar-Schein.

Selten schafft es die Welt-Leitwährung auf das Titelbild eines wichtigen

Nachrichten-magazins. In Extremsituationen wie Ende 2007/Anfang 2008

gelang dies genauso wie Anfang 1985, als der US-Dollar ein seit 25 Jahren

bestehendes Verlaufshoch erzielte.

Aktuell befindet sich der US-Dollar-Index unterhalb der wichtigen Marke

von 80 Punkten; der seit März laufende Abwärtstrend ist intakt.

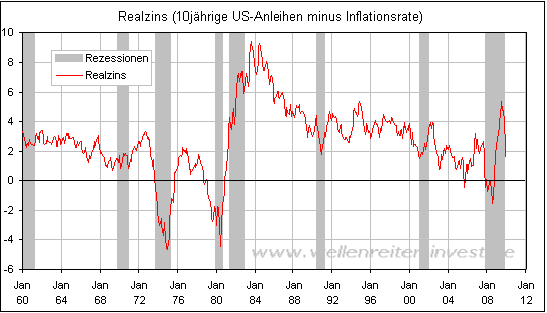

Die US-Inflationsrate betrug im September minus 1,5 Prozent gegenüber dem

Vorjahres-monat. Angesichts des Basiseffekts und des anziehenden Ölpreises

muss für die kommenden Monate mit steigenden Inflationsraten gerechnet

werden. Dies dürfte den Realzins am langen Ende deutlich nach unten

drücken. Im 10jährigen Bereich rechnen wir mit einem US-Realzins von etwa

zwei Prozent zum Ende dieses Jahres (nach mehr als fünf Prozent im Juli).

Anmerkung: Selbst wenn der Zinssatz für 10jährige US-Anleihen bis zum

Jahresende auf vier Prozent steigen sollte, würde der Realzins auf 2,5

Prozent fallen.

Ein fallender Realzins schreckt

potentielle Investoren ab und erhöht tendenziell den Druck auf die

Währung. Die zunehmende Risikoaversion der Anleger führt zu einer

forcierten Auflösung von Carry-Trades und damit zu einem steigenden Yen,

was den US-Dollar zusätzlich unter Druck setzt. Ein fallender Realzins

spricht demnach für eine Beibehaltung der Dollar-Schwäche.

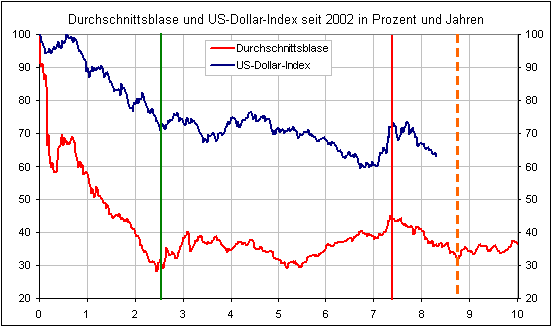

Gemäß unserem Blasenverlaufsmuster befindet sich der US-Dollar Index im

achten Jahr nach dem Platzen der Dollar-Blase in 2001. Konsistent mit

diesem Muster war das Hoch im siebten Jahr (2008).

Ebenfalls konsistent mit dem Muster wäre ein Tief im achten Jahr

(orangefarbene Linie obiger Chart). Nach dem Blasenverlaufsmuster würde

als Tiefpunkt ein Tag in der zweiten März-Woche in Frage kommen. Erweitern

wir diese Zeitraum auf Mitte Februar bis Anfang April, so dürfte man damit

eine recht hohe Wahrscheinlichkeit für ein Dollar-Tief erfassen. Im

Umkehrschluss bedeutet dies, dass viele Rohstoffe (u.a. die Edelmetalle)

in den kommenden Monaten ein weiterhin günstiges Umfeld vorfinden sollten.

Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|