|

Wochenend-Wellenreiter vom 20. März 2010

Spekulation und

Wirtschaftsentwicklung

Wechselkurse spiegeln realwirtschaftliche Prozesse wider. Ein Land mit

einem starken Wirtschaftswachstum verfügt in der Regel über eine starke

Währung. Umgekehrt gilt dies ebenfalls. Währungen gelten als ein

Ausgleichsmechanismus gegen Extreme, die sich in die eine oder andere

Richtung ausbilden können. Man nehme die Entwicklung der deutschen Mark.

Die DM wertete beständig gegenüber Währungen wie der italienischen Lira

oder dem französischen Franc auf. Dies führte dazu, dass der deutschen

Exportstärke eine Art Ausgleichsmechanismus in Form steigender

Exportpreise entgegengestellt wurde. Deutsche Waren verteuerten sich in

Frankreich und Italien, so dass er Expansion über den Preis in den

jeweiligen Ländern Grenzen gesetzt wurden.

Seit der Einführung des Euro funktioniert dieses Ventil innerhalb

Eurolands nicht mehr. Da sich die Reallöhne in Deutschland im Gegensatz zu

vielen anderen EU-Ländern in den vergangenen 20 Jahren kaum erhöht haben,

können deutsche Unternehmer Qualitätswaren zu günstigen Preisen anbieten.

Früher haben sich Staaten in den Grenzen der heutigen Europäischen Union

nicht nur mit Abwertungen, sondern auch mit der Erhebung von Warenzöllen

und Importsteuern vor der überlegenen Konkurrenz geschützt. Der freie

Waren- und Handelsverkehr ist eine Errungenschaft, die insbesondere

exportstarken Ländern wie Deutschland zugute kommt.

Das Verhältnis zwischen China und den USA ist in dieser Hinsicht ähnlich

dem Verhältnis Frankreichs zu Deutschland. Auch zwischen den USA und China

besteht eine – wenn auch nur einseitig gewollte – Währungsunion, und auch

die USA beklagen sich über die chinesische Exportstärke. Doch anders als

Frankreich wird die Anwendung protektionistischer Mittel in den USA

diskutiert, solange das Mittel des Wechselkursmechanismus außer Kraft

gesetzt ist.

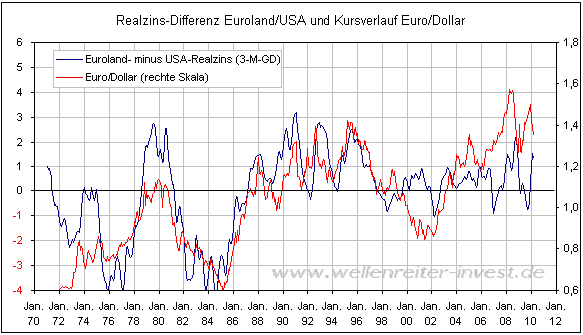

Wie aber funktioniert so ein Wechselkursmechanismus? Die Währungsbeziehung

zweier Staaten ist prinzipiell nichts anderes als eine Funktion der

Realzins-Differenz. Verfügt ein Land über einen hohen Realzins, so zeigt

seine Währung im Vergleich zu einem Land mit einem niedrigen oder gar

negativen Realzins relative Stärke. Der Vergleich zwischen den Realzinsen

in Euroland und den USA (nächster Chart) ist dafür ein gutes Beispiel.

Was ist der Realzins? Der Realzins ist die Differenz zwischen dem Zinssatz

auf 10jährige US-Anleihen und der Inflationsrate. In den USA beträgt die

Inflationsrate derzeit 2,2 Prozent. Der Zinssatz für 10jährige US-Anleihen

beträgt 3,7 Prozent. Das bedeutet, dass der Zinssatz real

(=inflationsbereinigt) 1,5 Prozent beträgt.

Die Festlegung eines Realzinses für Europa ist derzeit schwierig. Eine

gemeinsame Europa-Anleihe existiert ja nicht. In den vergangenen 10 Jahren

war das kein Problem, da die Anleihen im Euro-Raum nur gering

divergierten. Heute dürfte sich der Durchschnitt der 10jährigen Anleihen -

gewichtet nach der wirtschaftlichen Bedeutung der Mitgliedsländer - bei

etwa 3,5 Prozent bewegen. Da sich die Inflationsrate in Europa bei etwa

1,6 Prozent befindet, dürfte der europäische Realzins angenähert im

Bereich von etwa 2 Prozent liegen.

Eine steigende Inflationsrate wirkt sich negativ auf den Realzins aus.

Länder mit hohen Inflationsraten haben Probleme mit ihrer Währung. Sollten

sich in Europa Inflations-tendenzen breit machen – die Benzinpreise an den

Tankstellen befinden sich auf dem Weg zu den Hochs vom Sommer 2008 – so

würde der Euro unter Druck bleiben.

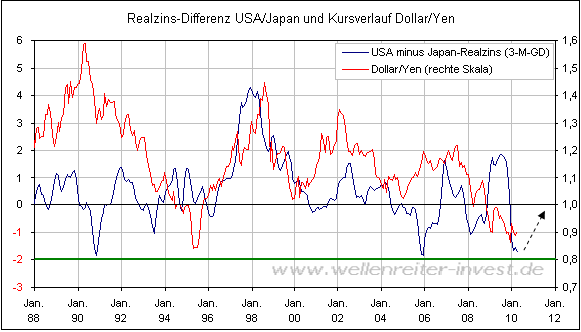

Interessant ist auch der Blick auf Japan. Die Realzins-Differenz zwischen

Japan und den USA befindet sich derzeit auf einem Extremniveau. Durch die

hohe Deflation verfügt Japan – trotz eines wesentlich niedrigen Zinssatzes

– ein um zwei Prozent-Punkte besseres Realzinsniveau als die USA.

Die Differenz von zwei Prozentpunkten war in den vergangenen 20 Jahren

bereits zweimal ein Umkehrpunkt: Ende 1990 und Ende 2005. Wir halten es

deshalb für wahrscheinlich, dass die Realzinsdifferenz jetzt beginnt, sich

Richtung Nulllinie zu begeben (gestrichelte Linie obiger Chart). Das würde

eine Abnahme der Deflation in Japan bei nicht oder nur wenig zunehmender

Inflation in den USA bedeuten.

Wir hatten weiter oben geschrieben, dass die Wechselkursentwicklung der

Währungen zweier Staaten eine Funktion der Realzinsdifferenz ist. Dies mag

für „normale Zeiten“ gelten. Was aber, wenn – wie aktuell – ein extrem

spekulatives Momentum im Euro aktiv ist? In diesem Fall beeinflussen die

spekulativen Kräfte über den Wechselkurs den Realzins - und damit das

Zinsniveau und die Inflationsrate - eines Wirtschaftsraums.

Fazit: Wie in der Vorwoche bereits angesprochen erwarten wir für die

kommenden Monate einen stärker werdenden Dollar/Yen. Die wahrscheinliche

Entwicklung der Realzinsdifferenz bestärkt uns in dieser Haltung. Für den

Euroraum gilt es, Inflationstendenzen zu vermeiden. Die extreme

Spekulation gegen den Euro lässt das Aufkommen von Inflation im Euroraum –

über die Verteuerung der Rohstoffpreise - wahrscheinlicher werden.

Ich bin mir sicher, dass sich die Politik dies nicht gefallen lassen wird.

Wenn es darum geht, entweder einen in seiner Existenz gefährdeten Staat zu

retten oder Spekulanten zu Gewinnen zu verhelfen, ist klar, für welchen

Weg sich die Politik - unter Nutzung ihrer legislativen Gewalt -

entscheiden wird.

Verfolgen Sie das Geschehen an den Finanzmärkten in unserer handelstäglich

vor Marktbeginn erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein

kostenloses 14tägiges Schnupperabonnement erhalten Sie

unter

www.wellenreiter-invest.de

|