|

Wochenend-Wellenreiter vom 21. August 2010

Der Fluch der Niedrigzinsen

Als die Blase im Nikkei Index

im Jahr 1990 platzte, fielen nicht nur die Aktienmärkte. Auf das zunehmend

unsichere wirtschaftliche Umfeld reagierten die Anleger mit

Anleihen-käufen am langen Ende, was die Zinsen immer mehr ins Rutschen

brachte. Am kurzen Ende versuchte die japanische Zentralbank ebenfalls mit

Zinssenkungen die Wirtschaft zu stimulieren. Als später das Werkzeug des

„Quantitative Easing“ ausgepackt wurde, brachte auch dieses Mittel Japan

nicht aus der Deflation heraus.

Als die Blase im Nasdaq Index

im Jahr 2000 platzte, fanden sich die USA ebenfalls unvermittelt in einem

deflatorischen Umfeld wieder. In 2002/03 konnte eine Nullzins-politik

gerade noch vermieden werden. Dies gelang im Gefolge des Lehman-Crashes

nicht mehr. Seit Ende 2008 gilt in den USA die Nullzinspolitik, gepaart

mit dem Werkzeug des bereits in Japan eingesetzten „Quantitative Easing“.

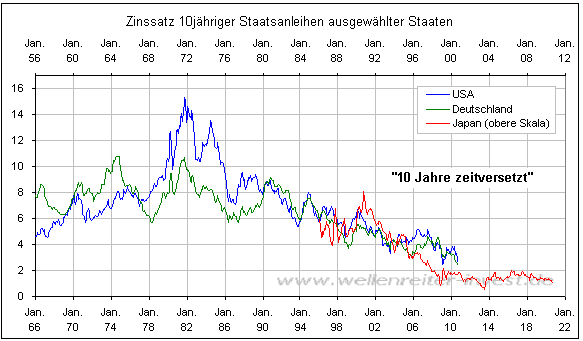

Da die japanische Blase genau

10 Jahre früher platzte als die Nasdaq-Blase, könnte man mit gutem Recht

annehmen, dass sich die Zinssätze im Gefolge in den USA ähnlich verhalten

wie in Japan. Das würde bedeuten, dass sich die US-Nullzinspolitik incl.

niedriger Zinsen auch am langen Ende bis zum Jahr 2020 fortsetzt

(folgender Chart).

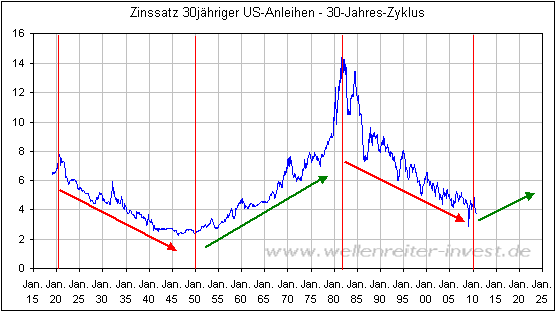

Auf der anderen Seite

existiert seit dem Jahr 1800 ein Zinszyklus, dessen obere und untere

Wendepunkte sich etwa alle 30 Jahre abwechseln. Nachfolgend zeigen wir den

Chart seit 1915.

Da die Zinsen seit Beginn der

1980er Jahre fallen, müsste die Phase der Bodenbildung in spätestens ein

bis zwei Jahren abgeschlossen sein. Der Gedanke niedriger Zinsen bis 2020

widerspricht diesem Zyklenmuster.

Wie wird sich diese

Konfliktsituation auflösen? Bleiben die Zinsen niedrig oder beginnen sie

demnächst ihren zyklischen Anstieg? Die Gemeinschaft der Industriestaaten

steht vor einem nicht aufzulösenden Dilemma: Einerseits ist Wachstum

erwünscht, um die Neuverschuldung mit Hilfe von Steuereinnahmen

zurückfahren zu können. Andererseits sollen die Zinsen besonders niedrig

sein, damit die Staatsbudgets nicht übermäßig von Zinszahlungen belastet

werden. Beides kann man jedoch nicht haben, da Wirtschaftswachstum

üblicherweise steigende Zinsen mit sich bringt.

Da die Blase in Japan zuerst

patzte, der Schrumpfungsprozess der Bevölkerung Japans bereits läuft und

auch der Verschuldungsprozess dort so weit fortgeschritten ist wie in

keinem anderen größeren Industrieland (mehr als 50 Prozent des japanischen

Haushaltsbudgets wird durch Neuverschuldung finanziert), dürfte Japan

eines der ersten Länder sein, das sich ernsthaft einem

Problemlösungsprozess stellen muss.

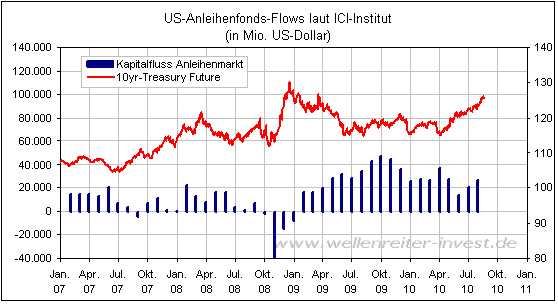

Ausgerechnet in einer Zeit, in

der die Schuldenproblematik zu implodieren droht, dirigieren die

Marktteilnehmer ihre Liquidität massiv in Staatsanleihen (siehe Chart).

Das ist vergleichbar mit einer

Situation, in die Bewohner eines brennenden Hauses ihr bereits gerettetes

Hab und Gut zurück in die Flammen werfen.

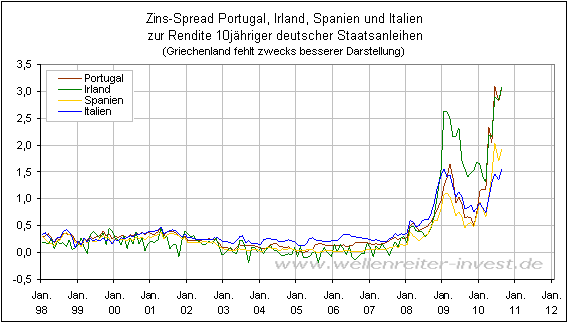

Staatsanleihen sind kein

sicherer Hafen. Die Probleme des „Club Med“ plus Irland haben sich nicht

in Luft aufgelöst, nur weil die Medien kaum noch darüber berichten. Dies

zeigen - die sich auf neuen Verlaufshochs befindenden – Zinsspreads zur

Benchmark Bundesanleihen (nächster Chart).

Für Politiker gilt ein

einfaches Gesetz: Niedrige Zinssätze verleiten zum Geldausgeben (Beispiel

USA), während hohe Zinssätze das Sparen erzwingen (Beispiel Griechenland).

Niedrige Zinssätze können Politiker sogar soweit bringen, dass sie

glauben, einen Krieg billigst finanzieren zu können. Man beachte, dass

sich die Zinsen sowohl vor Ausbruch des ersten als auch des zweiten

Weltkriegs auf historisch niedrigen Niveaus befanden.

Je länger eine

Niedrigzinsphase andauert, desto mehr könnten Politiker auf dumme Ideen

kommen. Schon deshalb wäre ein baldiger Zinsanstieg die „gesündere“

Variante.

Schon jetzt nehmen

Wirtschaftskriege Gestalt an. China diversifiziert einen Teil seines

Handelsbilanzüberschusses in japanische Staatsanleihen. Im Ernstfall eines

japanischen Staatsbankrotts dürfte China sein Geld zurückfordern. Zahlt

Japan nicht, könnte China Landkompensationen einfordern.

Zudem löschen Niedrigzinsen

eine Gruppierung aus, die man in früheren Zeiten „Sparfüchse“ genannt hat.

Viele jüngere Leute (bis 30 Jahre) werden diesen Begriff nicht mehr

kennen. Es gab tatsächlich Zeiten gab, in denen man sein Geld „aufs

Sparbuch legte“ und damit Realgewinne erzielen könnte.

Auch gilt: Wie das Beispiel

Japan zeigt, stimulieren niedrige Zinsen die Konjunktur nicht, sondern

erhöhen lediglich die Verschuldung.

Fazit: Niedrige Zinsen sind

auf vielfältige Art und Weise verführerisch. Aus den genannten Gründen

sollte auf eine anhaltende Niedrigzinspolitik verzichtet werden. Wir

glauben nicht an niedrige Zinsen bis 2020. Dafür ist die Instabilität des

Weltfinanzsystems bereits zu weit fortgeschritten. Die fällige Neuordnung

der Finanzwelt sollte möglichst bald vollzogen werden. Aber nicht in

kriegerischer, sondern möglichst in friedlicher Art und Weise. Der „Wiener

Kongress Teil 2“ muss - ausgehend von der G20-Gruppierung - für alle

teilnehmenden Staaten zu einem halbwegs befriedigenden

Interessensausgleich führen. Im Zuge dieser Verhandlungen sollten

gegenseitige finanzielle Abhängigkeiten eliminiert werden. Zudem sollte

ein neues Währungssystem eingeführt werden. Vorschläge dafür gibt es

zuhauf (Golddeckung, konkurrierende Privatwährungen etc). Die Uhren der

Kapitalmärkte sollten auf Null gestellt werden. In solchen Verhandlungen

käme China als größtem Gläubiger die Schlüsselrolle zu. Wie weit geht die

Bereitschaft Chinas, auf Forderungen zu verzichten?

Der österreichische

Außenminister Fürst von Metternich hatte die Neuordnung Europas in kluger

Manier im Rahmen des Wiener Kongresses zustande gebracht. Zum Lohn erhielt

er die Domäne Schloss Johannisberg (Rheingau) 1816 vom Kaiser Franz I. als

Geschenk.

Sollte es einem Politiker auf

dem "Wiener Kongress II" gelingen, erfolgreich den verästelten

Kapitalmarkt zu entwirren und mit einer Neuordnung die Staatengemeinschaft

allseits zufrieden zu stellen, so wäre ein Weingut als Alterssitz für

diese Leistung eine verhältnismäßig kleine Belohnung…

Verfolgen Sie das Geschehen an den

Finanzmärkten in unserer handelstäglich erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein

kostenloses 14tägiges Schnupperabonnement erhalten Sie

unter

www.wellenreiter-invest.de

|