|

Wochenend-Wellenreiter vom 18. September 2010

Die Früchte der Nullzinspolitik

Am Freitag berichtete die

US-Zentralbank, dass US-Unternehmen am Ende des zweiten Quartals 2010 über

einen Cash-Bestand von 1,85 Mrd. US-Dollar verfügten. Dies ist der höchste

Betrag seit Beginn der Aufzeichnungen im Jahr 1952. Da die Konsumneigung

der US-Amerikaner gering ist und gleichzeitig genügend freie

Produktionskapazitäten vorhanden sind, werden Investitionen – weil

überflüssig - zurückgestellt.

Was tun mit dem Cashbestand,

zumal man sich an den Kreditmärkten derzeit preiswert refinanzieren kann?

Entweder belässt man das Geld auf der Bank (und bekommt dafür fast

nichts), oder man steckt es – wenn es sich anbietet – in Akquisitionen.

Letzteres geschieht immer häufiger. Man darf davon ausgehen, dass die

M&A-Aktivitäten weiter zunehmen werden. Es kommt hinzu, dass in den USA

derzeit so viele IPOs in der Pipeline sind wie zuletzt im Jahr 2000.

Zunehmende M&A- sowie IPO-Aktivitäten deuten darauf hin, dass die

Aktienmärkte ein zunehmend lebendigeres Umfeld erhalten. Die Märkte

sollten damit das derzeit geringe Handelsvolumen bald hinter sich lassen.

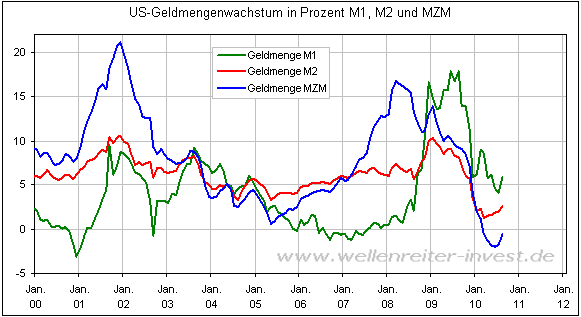

Passend zu diesen

Entwicklungen hat das US-Geldmengenwachstum die Kurve gekriegt. Die

Wachstumsraten für die Geldmengen M1, M2 und MZM zeigen eine

Aufwärtstendenz.

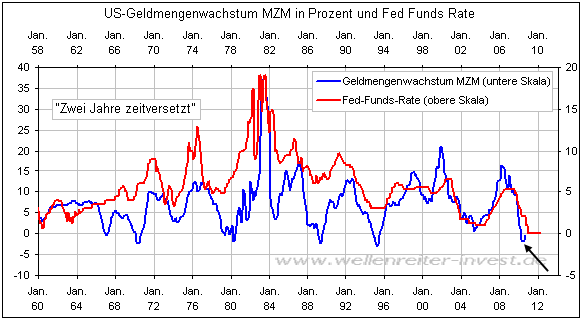

Einer der Schlüsselcharts ist der historische Zusammenhang zwischen der

Fed Funds Rate („US-Leitzins“) und dem Wachstum der US-Geldmenge MZM.

Der folgende Chart zeigt Geldmengenwachstum und Fed-Funds-Rate um zwei

Jahre zeitversetzt.

Man kann gut erkennen, dass eine Veränderung der Fed-Funds-Rate etwa zwei

Jahre braucht, um das Wachstum der Geldmenge zu beeinflussen.

(Lesebeispiel: Der aktuelle Zinssenkungszyklus wurde 2007 von der FED

eingeleitet, die Geldmenge begann erst im Jahr 2009 deutlich zu fallen).

Auf dem obigen Chart ist der „Schlenker“ der Geldmenge nach oben deutlich

zu erkennen (siehe Pfeil): Die Nullzinspolitik beginnt, Früchte zu tragen.

Eine steigende Geldmenge dürfte den Druck auf die FED zur Aufgabe der

Nullzinspolitik erhöhen.

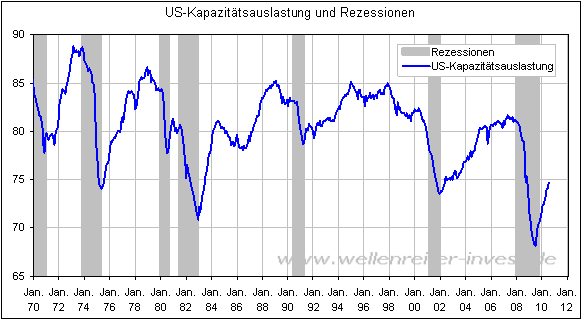

Angesichts der weiterhin geringen US-Kapazitätsauslastung (obiger Chart)

erscheint vielen Volkswirten ein breitflächiger Inflationsanstieg kaum

vorstellbar. Es bleibt jedoch niemandem verborgen, dass die Preise für

Rohstoffe derzeit steigen. Man kann die Edelmetallpreise nennen oder die

Preise für nachwachsende Rohstoffe wie Baumwolle, Zucker, Kaffee, Weizen

oder Mais. Wenn man dann noch weiß, dass die steigenden Rohstoffpreise

sich in den USA üblicherweise deutlicher auswirken als in Europa - der

meist zeitgleich mit den Rohstoffpreisen steigende Euro sorgt für einen

gewissen Ausgleich - , so ist nachvollziehbar, dass steigende

Inflationsraten nicht notwendigerweise aus einer Begrenzung der

Kapazitätsauslastung entstehen müssen, sondern über steigende

Rohstoffpreise induziert werden können.

Als wir vor drei Wochen eine Kolumne zum Thema Silber veröffentlichten,

befand sich der Silberpreis bei 19 US-Dollar. Seitdem ist Silber um zwei

Dollar gestiegen, und eine Vielzahl an Rohstoffen bereitet

vielversprechende Setups vor. Nur der Ölpreis scheint bearisch

positionieren zu wollen.

Fazit: US-Unternehmen verfügen derzeit über einen Cash-Bestand auf

Allzeithoch. Aufgrund der mangelnden Konsumlaune der US-Bürger, die lieber

den Schuldenabbau vorantreiben sowie der geringen Kapazitätsauslastung

haben die Unternehmenslenker deutliche Probleme, das Kapital sinnvoll

einzusetzen. Nach dem Motto: „Bevor das Geld auf dem Konto versauert,

schluckt man die Wettbewerber“ dürfte sich das M&A-Geschäft in den

kommenden Monaten beleben. Passend dazu steigt die im Umlauf befindliche

Geldmenge. Dies sorgt dafür, dass der Nachschub an Liquidität erhalten

bleibt.

Verfolgen Sie die Entwicklung der

Finanzmärkte in unserer handelstäglich erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein

kostenloses 14tägiges Schnupperabonnement erhalten Sie

unter

www.wellenreiter-invest.de

|