|

Wellenreiter-Kolumne vom 11. Dezember 2010

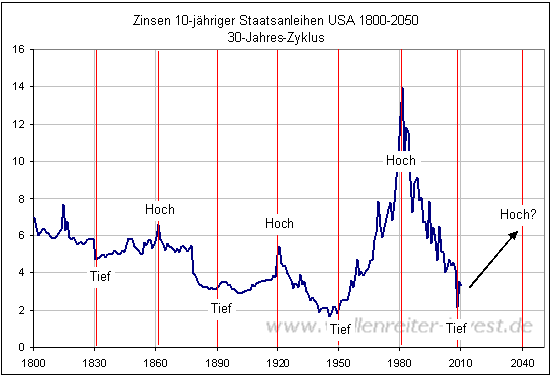

30jähriger Boom endet

Phasen, in denen die

Marktteilnehmer Staaten, Unternehmen und Endverbrauchern bereitwillig

Liquidität für Konsum und Investitionen zur Verfügung stellen wechseln

sich regelmäßig ab mit Perioden, in denen die Tilgung von Schulden und das

Sparen im Vordergrund stehen. Die erste Phase ist durch fallende Renditen

charakterisiert, in der zweiten Phase steigen die Zinsen. Die Phasen

steigender und fallender Zinsen dauern jeweils etwa dreißig Jahre.

Dieser Zyklus ist einer der

stabilsten Zyklen der Finanzgeschichte: Er hat seit mehr als 200 Jahren

Bestand. Ein 30-Jahres-Zyklus ist ein Generationen-Zyklus. Offenbar

funktioniert ein solcher Zyklus deshalb, weil die neue Generation nicht

aus den Fehlern der alten Generation lernt, sondern sich das Spiel

zwischen Angst und Gier auf Ewigkeiten hinaus wiederholt. Diese zutiefst

menschlichen Empfindungen sorgen für ein Weiterbestehen der zyklischen

Auf- und Abs an den Finanzmärkten.

Mit dem Ende des aktuellen

Zinsabwärtszyklus endet ein dreißigjähriger Boom der Anleihen. Dem Zyklus

zufolge steht den Märkten eine grundsätzliche Umstellung der Grundströmung

bevor.

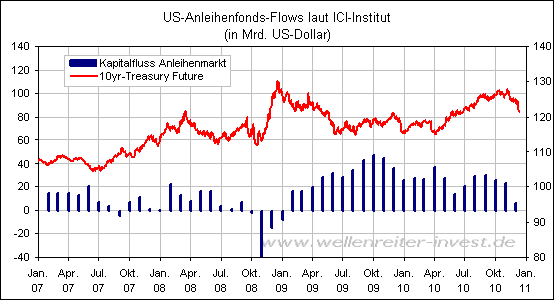

Diese wird durch

Kapitalflussdaten unterstützt: In den vergangenen beiden Jahren flossen

Monat für Monat zwischen 20 und 40 Milliarden US-Dollar in

US-Anleihenfonds.

Derartige Summen stellen die

Spitze einer Allokations-Fehlentwicklung dar.

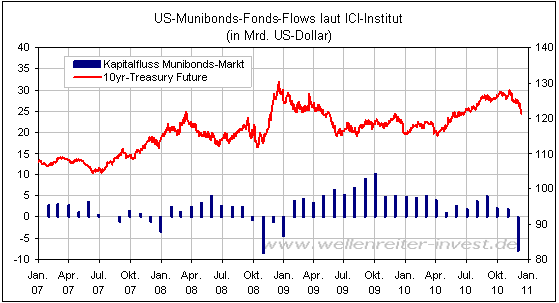

Erste Fluchtbewegungen aus

Anleihen sind bereits erkennbar. So zogen die Anleger im November 2010 so

viel Kapital aus US-Kommunalanleihen („Municipal Bonds“) ab wie im

November 2008 (folgender Chart).

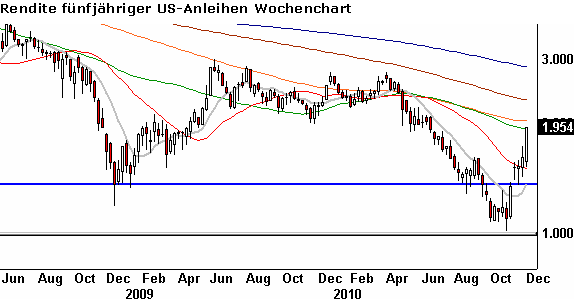

Als Beispiel für steigende

Renditen sei die scharfe Aufwärtsbewegung der 5jährigen US-Staatsanleihen

genannt.

Die Rendite verdoppelte sich

innerhalb von fünf Wochen von ein auf zwei Prozent.

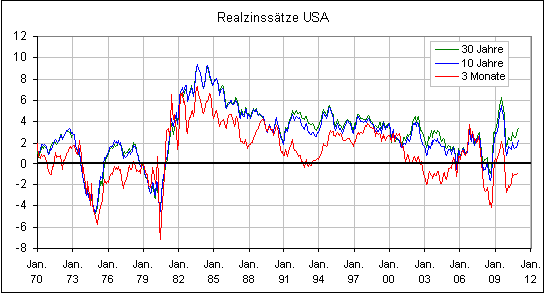

Steigen die Renditen, ohne

dass die Inflationsrate anzieht, steigt der Realzins. Wir nutzen zur

Berechnung des Realzinses die offiziellen US-Inflationsdaten, auch wenn

diese die US-Inflation als zu gering ausweisen.

Der Grund für die Nutzung ist

ein praktischer: Der so errechnete Realzins hat in den vergangenen 40

Jahren zuverlässig den Weg des Goldpreises aufgezeigt. Der Zusammenhang

ist wie folgt: Fällt der Realzins oder ist er gar negativ, so steigt der

Goldpreis. Umgekehrt führt ein steigender Realzins zu einem fallenden

Goldpreis.

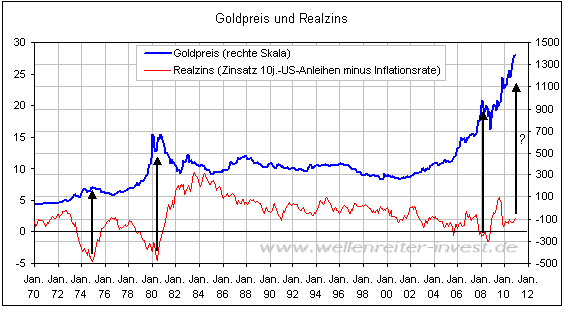

Auf dem folgenden Chart ist

diese Entwicklung recht gut nachvollziehbar.

Fazit: Anleihen können aus

zwei Gründen steigen: Entweder verbessert sich die Konjunktur oder die

Risikoaversion der Anleger erhöht sich. Mindestens einer dieser beiden

Aspekte dürfte sich in 2011 durchsetzen. Wir nehmen an, dass das

Rendite-Tief vom Herbst 2008 das Tief des 30jährigen Renditezyklus

darstellt. Ob man dies als Anleihen-Blase darstellt oder nicht: Eine

30jähriger Boom-Phase in Anleihen ist damit zu Ende gegangen. Unter

zyklischen Gesichtspunkten ist davon auszugehen, dass Anlagen in Anleihen

in den kommenden 30 Jahren wenig ertragreich erscheinen.

Der mit offiziellen

Statistiken errechnete Realzins steigt aktuell (Anleihen-Rendite steigt

schneller als die Inflationsrate). Eine solche Entwicklung hat in der

Vergangenheit Sand in das Getriebe des Goldpreisanstiegs gestreut.

Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Der Jahresausblick 2011 kann ab

sofort vorbestellt werden. Nähere Informationen unter

http://tinyurl.com/2uhja5w

P.P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|