|

Wellenreiter-Kolumne vom 1. Januar 2011

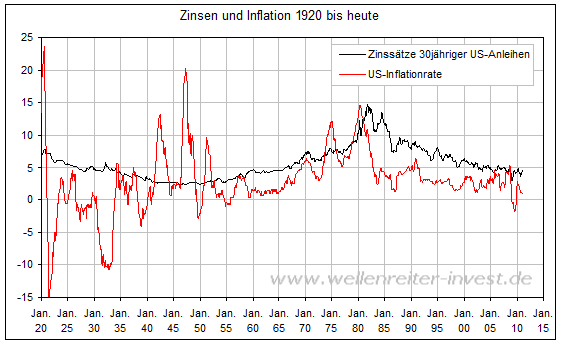

Anleihen und Inflation in 2011

Ein Auszug aus unserem Jahresausblick 2011: Zwischen den Zinsen am langen

Ende und der Inflationsrate besteht eine positive Korrelation. Diese gilt

erst seit dem Ende des zweiten Weltkrieges. Vorher kam es zu extremen

Inflationsschwankungen, die von den Renditen nicht nachvollzogen wurden.

Der Zusammenhang zwischen Inflation und Renditen erfordert eine nähere

Betrachtung. Denn die Frage, ob die Rendite stärker anzieht als die

Inflationsrate (= positiver Realzins) oder die Inflationsrate die Renditen

„überschießt“ (= negativer Realzins), ist für die Entwicklung der

Finanzmärkte in 2011 von zentraler Bedeutung.

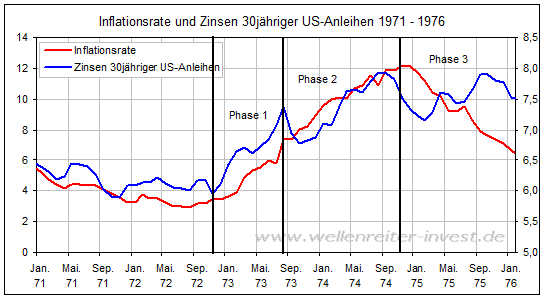

Betrachten wir ein Beispiel aus den 1970er Jahren. In Phase 1 ist ein

starker Renditeanstieg zu erkennen (nächster Chart).

Die Renditen begannen im Herbst 1972 zu steigen, obwohl die Inflationsrate

erst im Frühjahr 1973 deutlicher anzog. Das bedeutet: In der ersten Phase

vermuten die Anleger an den Anleihemärkten einen Inflationsanstieg. Sie

sichern sich ab, indem sie Anleihen am langen Ende verkaufen. Die Rendite

steigt stärker als die Inflationsrate, der Realzins ist in dieser Phase

positiv.

In einer zweiten Phase – auf dem obigen Chart der Zeitraum vom Herbst 1973

bis zum Herbst 1974 – stieg die Inflationsrate stärker als die Rendite.

Der Realzins wird negativ. Diese Phase ist für Edelmetalle üblicherweise

die beste Phase.

Die dritte Phase ist durch eine bereits fallende Inflationsrate und weiter

steigende Renditen gekennzeichnet. In dieser Phase wird der Realzins

deutlich positiv. Es beginnt die Phase des Ausstiegs aus den Edelmetallen.

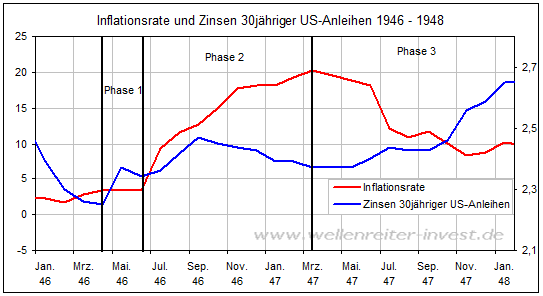

Ein derartiger dreiphasiger Ablauf lässt sich auch für die 1940er Jahre

beobachten.

Dabei können die Phasenlängen variieren, die erste Phase verlief in 1946

wesentlich kürzer als 1972/3. Beide Beispiele weisen jeweils die

identischen drei Phasen auf, obwohl sie in sehr unterschiedlichen

zyklischen Phasen auftraten. In den Jahren 1946/7 bildete sich bereits die

preisliche Bodenbildungsphase, die US-Notenbank intervenierte ebenfalls

damals und kaufte Staatsanleihen an. In 1972/3 befanden sich die Renditen

bereits seit über 20 Jahren in einer Anstiegsphase. Unsere Erwartung für

2011 ist – analog zu 1946 eine kurze erste Phase, die frühzeitig in 2011

endet. Die Zinsen der 30jährigen Anleihen sollten relativ zeitig ihren

Hochpunkt ausbilden, obwohl die Inflationsraten weiter steigen. Eine

Inflationsrate von 15-20 Prozent wie in 1946/7 erwarten wir nicht.

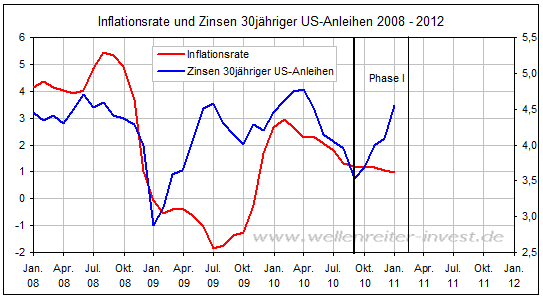

Ein Blick auf den aktuellen Chartverlauf bestätigt ein deutliches Anziehen

der Renditen, ohne dass die US-Inflationsrate bereits nach oben reagiert

hätte.

Ein solches Verhalten der Märkte impliziert eine Flucht aus den Anleihen

aus Angst vor steigenden Inflationsraten. Die Realzinsen sind positiv. In

einer zweiten Phase dürfte die Inflationsrate stärker steigen als die

Renditen (= negativer Realzins). Die Inflation steigt auch wegen des

Basiseffektes in den Sommermonaten 2011 etwas stärker an. Diese Phase II

dürfte das erste Halbjahr 2011 dominieren. In der abschließenden Phase III

steigen die Renditen weiter, obwohl die Inflationsrate bereits fällt. Der

Beginn dieser Phase dürfte wahrscheinlich erst in 2012 liegen.

Fazit: Wir erwarten für die kommenden beiden Jahre 2011 und 2012 eine

Variante des oben genannten dreiphasigen Bewegungsmusters der Renditen.

Ein solches Phasensystem ist am Ende häufig mit einer Rezession verbunden.

Wenn, dann müsste man sie für 2012 erwarten.

Der

Wellenreiter-Jahresausblick 2011 ist über

http://tinyurl.com/36wdb68 abrufbar bzw. bestellbar. Der

Ausblick enthält unsere 10 Thesen sowie einen Quartalsausblick. Verfolgen

Sie die Entwicklung der Finanzmärkte auch in unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|