|

Wellenreiter-Kolumne vom 9. April 2011

Sintflut in 2012?

Laut Altem Testament lebte

Methusalem 969 Jahre. Er war der Großvater von Noah, der immerhin 950

Jahre alt wurde. Methusalem muss – wenn man die Angaben im Buch Genesis

zugrunde legt - etwa zur Zeit der Sintflut gestorben sein. In biblischen

Zeiten galt das Mantra der sieben fetten und sieben mageren Jahre.

Methusalem hätte demnach 70 „Rezessionen“ miterlebt. Tatsächlich finden

Rezessionen auch heutzutage in Abständen von 5 bis 10 Jahren statt. Ein

heute 90jähriger US-Bürger hat 16 US-Rezessionen durchlebt,

darunter die große Depression in den 1930ern, die Ölkrise in den 1970er

Jahren sowie zuletzt die Finanzkrise. Rezessionen sind demnach nichts

Besonderes. Sie gehören zum normalen Erfahrungswert jedes Menschen.

Auch Methusalem dürfte sich an

diese Zyklen gewöhnt haben. Aber eine Sintflut war jenseits seines

Erfahrungshorizonts. Heute weiß man, dass die Sintflut wahrscheinlich dem

durch die nacheiszeitliche Gletscherschmelze geschuldeten Überlaufen des

Mittelmeers in die Senke des Schwarzen Meeres zu verdanken ist. Wochen-

oder monatelang ergoss sich das Meer mit der doppelten Kraft der

Niagara-Fälle über den Bosporus in die Tiefe.

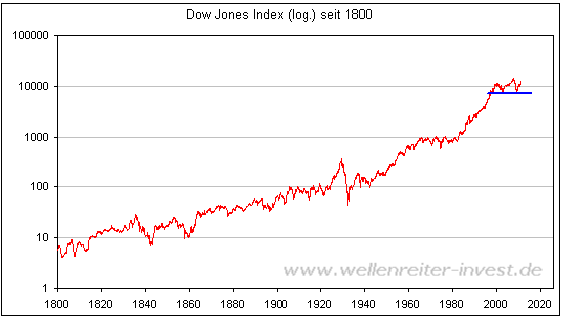

Das charttechnische Gegenstück

zur Sintflut wäre die Ausbildung einer Schulter-Kopf-Schulter-Formation in

wichtigen Aktienindizes wie dem Dow Jones Index.

Die „Überspülung des Bosporus“

wäre dann perfekt, wenn die blaue eingezeichnete Nackenlinie im Bereich

von 7.300 Punkten nach unten durchbrochen werden würde. Analysten mit

Kurszielen von 1.000 Punkten (es gibt sie) kämen in diesem Fall wohl zu

ihrem Recht.

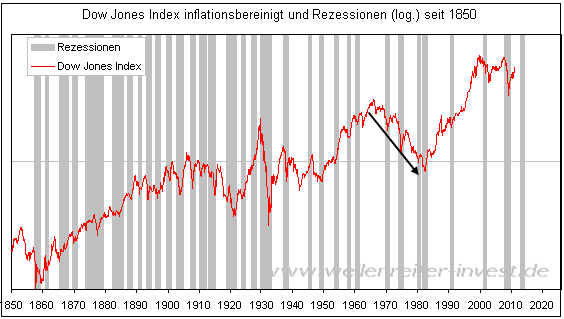

Doch die moderne Welt hat ein

probates Mittel gefunden, es nicht zu einem derartigen nominalen Kollaps

kommen zu lassen: Die Inflation. Diese sorgt dafür, dass ein realer Fall

der Aktienmärkte nominal als Seitwärtsbewegung empfunden wird. Eine solche

Situation lag zuletzt in den 1970er Jahren vor. Real verlor der Dow Jones

Index zwischen 1966 und 1982 etwa 70% seines Wertes (siehe Pfeil folgender

Chart). Nominal lief der Index lediglich seitwärts.

Das bedeutet: Eine Entwertung

der Märkte kann dann weitgehend problemlos durchgeführt werden, wenn die

Zeitschiene ausreichend lang gewählt ist und die Inflation vergleichsweise

hoch ist. Lassen sich die 1970er Jahre als eine Phase kontrollierter

Kapital- und Schuldenvernichtung (die US-Staatsverschuldung fiel bis 1982

auf gut 30% vom BIP) bezeichnen, so bleibt die Frage, ob eine solche

„Leistung“ in den kommenden Jahren wiederholt werden kann.

Es scheint so, als ob die

Zeitschiene diesmal nicht mitspielt. Anders als in den 1970er Jahren fällt

die Staatsverschuldung nicht, sondern steigt weiter an.

Zudem fürchtet man sich vor

allen in den USA vor einer erneuten Rezession und tut alles, um

diesbezügliche Ängste gar nicht erst aufkommen zu lassen. Zweimal bereits

griff man zum Mittel des „Quantitative Easing“. Doch was wird es

letztendlich nutzen?

Die offizielle

US-Inflationsrate für den Februar – letzter verfügbarer Wert - befindet

sich bei 2,1 Prozent. Im Februar befand sich der Ölpreis durchschnittlich

unterhalb von 90 US-Dollar. Im März lässt sich ein Durchschnittspreis von

etwas über 100 US-Dollar ansetzen, im April dürften nochmals mindestens 10

Dollar draufgepackt werden, sollte sich die Entwicklung fortsetzen. Allein

aus diesem Grund wird die offizielle US-Inflationsrate in den Monaten März

und April weiter steigen, konservativ gerechnet in den Bereich von 3,1 bis

3,3 Prozent.

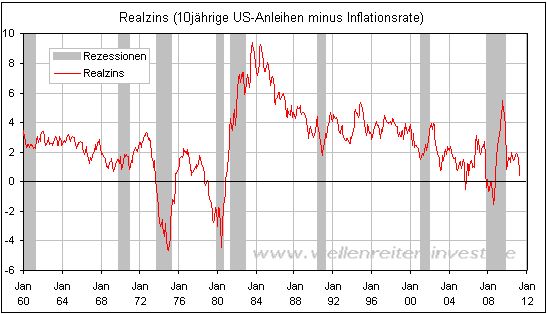

Wie der folgende Chart zeigt,

befindet sich der Realzins für 10jährige US-Anleihen im Sinkflug. Der

Realzins bezeichnet den Zinsertrag, der nach Abzug der Inflationsrate

übrig bleibt. Einer Rendite von 3,55% steht eine angenommene offizielle

US-Inflationsrate von 3,2% für den April gegenüber. Das bedeutet: Der

US-Realzins bewegt sich aktuell mit 0,35% nur noch knapp über null.

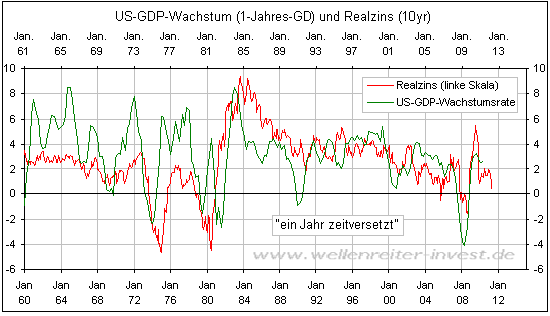

Dem Realzins kann eine

Frühindikator-Wirkung für die US-Wirtschaft zugestanden werden. Auf dem

nächsten Chart haben wir beide Entwicklungen mit einem Vorlauf von einem

Jahr für den Realzins eingezeichnet.

Danach bedeutet die

gegenwärtige Annäherung des Realzinses an die Null-Linie eine negative

Entwicklung der US-Wirtschaft im Rahmen der kommenden 12 Monate. Sollte

der Realzins unter Null fallen (was bei steigenden Rohstoffpreisen -

insbesondere des Ölpreises - bis zum Sommer zu erwarten wäre), so steigt

die Gefahr der Entwicklung einer US-Rezession.

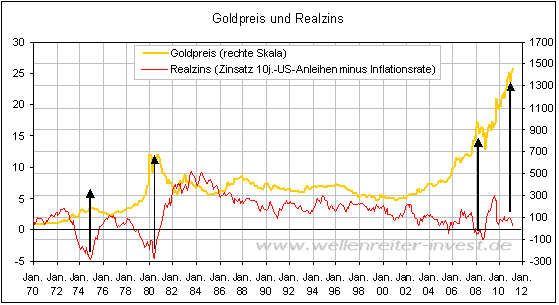

Es ist eine eiserne Regel für

Gold- und Silber-Investments: Ein fallender oder gar negativer Realzins

macht Edelmetalle attraktiv. Man beachte das Verhalten des Goldpreises bei

fallenden Realzinsen u.a. in den 1970er Jahren (folgender Chart).

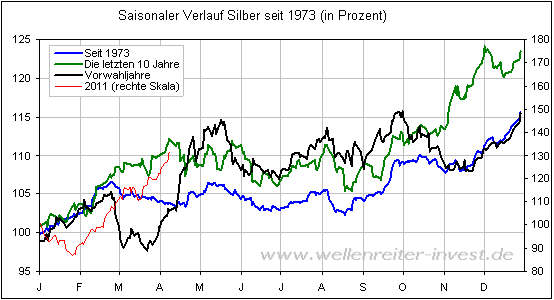

Unter saisonalen

Gesichtspunkten ist der Silberpreis noch bis Mai unterstützt, dann

allerdings ist mit einem zumindest temporären Rückgang zu rechnen.

Für Silber hatten wir im

Sommer vergangenen Jahres bei einem Bruch des damaligen Widerstands von 20

US-Dollar eine Kursexplosion auf 50 US-Dollar vorhergesagt. Diese Aussage

war einer sich aufbauenden Dreiecks-Ausbruchs-Situation geschuldet (siehe

damalige Argumentation unter

http://tinyurl.com/2vwaktq).

Aktuell befindet sich der Silberpreis bei 41 US-Dollar. Im Gefolge der

Gold- und Silber-Hausse 1979/80 kam es zu zwei US-Rezessionen 1980 und

1981/82.

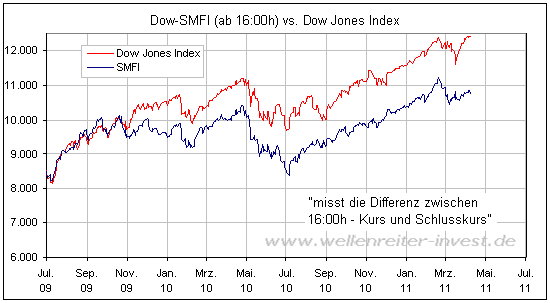

Zeigen die Aktienmärkte – die

ja als Frühwarnsystem für den Wirtschaftszyklus gelten – bereits Anzeichen

einer Abkühlung? Zwei Dinge: Erstens ist das bearische Lager bei den

US-Börsenbriefschreibern – gemessen durch Investors Intelligence - auf den

zweitniedrigsten Stand der vergangenen 25 Jahre zusammengeschrumpft. Angst

hat anscheinend niemand mehr. Zweitens fällt die merkliche Zurückhaltung

des smarten Geldes auf. Unser Smart Money Flow Indikator weist eine

negative Divergenz zum Dow Jones Index auf (folgender Chart).

Lediglich die gesunde

Marktbreite bewahrt den Markt derzeit vor größeren Fallstricken.

Fazit: Die Anzeichen für eine

US-Rezession im Jahr 2012 verdichten sich. Nur etwa drei Jahre nach einer

Rezession würde das erneute Auftreten einer Rezession eine kurze

Zeitspanne bedeuten. Der Spruch: „Dieses Mal ist alles anders“ war für

Investoren, die bei jeder Rezession gleich an den Zusammenbruch der Welt

dachten, schon häufiger eine kostspielige Angelegenheit. Andererseits:

Selbst Methusalem machte in Form der Sintflut mit etwas Bekanntschaft, das

anders war als alles, was er in seinen 969 Jahren erlebt hatte. Steht den

Finanzmärkten im Jahr 2012 eine Sintflut bevor?

Im Nachhinein wird alles

seinen Sinn gehabt haben. Der steigende Ölpreis, der fälschlicherweise

noch immer mit den Ereignissen in Libyen erklärt wird; der seit der

Ankündigung von QE 2 glatt verdoppelte Silberpreis (wer Geld druckt, wird

Inflation ernten), der Fehlausbruch im Dollar/Yen und der fallende

Außenwert des US-Dollar, der zwar die Wettbewerbssituation der USA um

Arbeitskräfte verbessert, aber gleichzeitig zur Folge hat, dass Inflation

importiert wird. Die Phase einer von der Fed gesteuerten Kapital- und

Schuldenvernichtung – ähnlich wie in den 1970er Jahren hat begonnen. Es

ist ein Experiment, vom dem man noch nicht weiß, ob es gelingen kann. Die

britische Zentralbank beteiligt sich an diesem Experiment. Denn in

Großbritannien ist die Inflationsrate so hoch, dass der Realzins bereits

negativ ist. Einzig die EZB hat anderes im Sinn. Sie erhöht den Leitzins

und lehnt sich damit gegen den „Inflationsdrachen“ auf.

Sollten die USA und

Großbritannien erneut in eine Rezession rutschen, so stehen die alten

Industrienationen vor einem Neuanfang, der ein tiefes politisches

Eingreifen in die Selbstbestimmungsrechte der Bevölkerung erfordern

dürfte. Das vermehrte Auftreten ruckartiger Bewegungen (Beispiele

Euro/Yen, Silber, Ölpreis) ist kein Grund zum Jubeln. Vielmehr implizieren

diese eine Destabilisierung der Finanzmärkte. Die Hoffung besteht darin,

durch die aktive Inflationierung eine nominale Seitwärtsphase wie in den

1970er Jahren aufrecht erhalten zu können. Das Risiko ist das Misslingen

der Streckung auf der Zeitebene, was aufgrund eines „sintflutartigen

Drucks“ eine Neuordnung der Finanzmärkte bereits im Jahr 2012 zur Folge

haben könnte. Zentralbanken sind – egal was sie tun – nicht in der Lage,

Rezessionen zu verhindern. Ein Wirtschaftszyklus folgt einer eigenen

Dynamik. Verfolgen Sie die Entwicklung der Finanzmärkte in unserer

handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|