|

Wellenreiter-Kolumne vom 21. Mai 2011

3-6-3 ist vorbei

Die „3-6-3-Regel“ ist ein

geflügelter Spruch aus der Vergangenheit des US-Bank-Geschäfts: Zahle auf

Konten 3 Prozent Zinsen, verleihe das Geld zu 6 Prozent und gehe nach

getaner Arbeit um 3 Uhr nachmittags Golf spielen.

Diese Zeiten sind längst

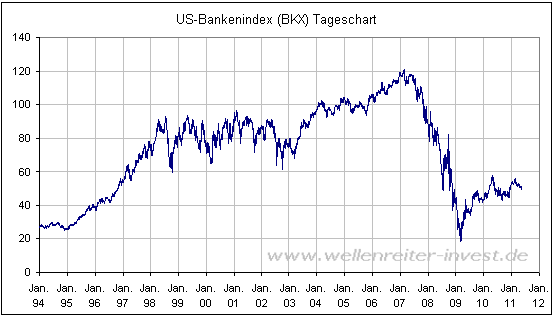

vorbei. Absolut betrachtet befindet sich der US-Banken-Index in der

Bewertung auf dem nominalen Niveau des Jahres 1996.

Die Banken hatten – nicht

zuletzt dank der weiter steigenden US-Häuserpreise – die Krise der Jahre

2000 bis

2003 in

robuster Manier überstanden. Das Ende des Hausbau-booms in den Jahren

2005/06 leitete zunächst eine Phase der relativen Schwäche, ab Mitte 2007

eine Phase der absoluten Schwäche ein. Nach dem vorläufigen Ende der

Finanzkrise im Frühjahr 2009 zeigten die US-Banken nur kurzzeitig relative

Stärke zum breiten Markt.

Betrachtet man heute die

„Reste“ des US-Hausbau-Geschäfts, so stellt man fest, dass Kredite zwar

weiterhin von Banken vergeben werden, diese aber rasch an die staatlichen

Institutionen Fannie Mae und Freddie Mac weitergegeben werden. 90 Prozent

aller neuen Hypotheken werden durch Fannie Mae und Freddie Mac – und damit

durch den amerikanischen Steuerzahler - garantiert. Dies liegt deutlich

über der historischen Norm. Der US-Hypothekenmarkt ist faktisch

verstaatlicht. Private Banken fungieren in diesem Geschäft mehr oder

weniger als Makler.

Hinüber nach Europa. Auf dem Taunus-Finanztreff in der vergangenen Woche

hatten wir das Thema Griechenland intensiv diskutiert, genauso wie aktuell

eine Fokussierung auf Griechenland in den Medien erfolgt. Man hat das

natürliche Bedürfnis, eine Krise, die seit dem Herbst 2009 schwelt, jetzt

endlich abzuschließen. Der Geduldsfaden steht auf allen Seiten – auch auf

der Seite der griechischen Bürger – kurz vor dem Zerreißen. Auch der Markt

drängt mit einem Zinssatz von 25% für zweijährige griechische Anleihen auf

eine Lösung.

Es ist ein vollkommen menschliches Bedürfnis, eine Lösung herbeiführen zu

wollen. Nur: Es gibt in diesem Fall keine Lösung ohne Schwund. Es ist

keine Kunst vorherzusagen, was eine Umschuldung Griechenlands als

Präzedenzfall für die übrigen „schwierigen Fälle“ Irland und Portugal

bedeuten würde: Eine Kettenreaktion. Aber nicht mit ungewissem Ausgang,

sondern mit dem Effekt, dass die Bankenlandschaft automatisch tief in den

Sumpf hineingezogen werden würde. Zudem „gieren“ die Marktteilnehmer nach

dem nächsten Kandidat Spanien, kurz dahinter würde Italien folgen. Dann

droht das Finanz-system, das in 2008 noch einmal davon gekommen ist, zu

kippen. Merkel, Sarkozy und Konsorten werden dies verhindern wollen, indem

sie deutschen, französischen, spanischen, britischen, holländischen und

anderen EU-Banken massive Finanzspritzen gewähren. Aber: Sie fürchten sich

vor solchem Tun, denn sie fürchten ihr Volk.

In Griechenland und Spanien werden die Politiker schon jetzt zum Teufel

gewünscht, gerade die jungen Leute wollen den ganzen Senf nicht mehr

ertragen. Sie wollen einen Neuanfang. Ist auch verständlich, da die Jugend

die Chance hat, sich in ihrer Lebensarbeitszeit noch etwas aufzubauen (im

Gegensatz zu den Alten, die um ihre Besitzstände fürchten, weil sie keine

Chance zum Wiederaufbau haben). Es ist bemerkenswert, dass zentrale

Elemente des arabischen Frühlings auf den europäischen Boden (Spanien)

übergegriffen haben: Versammlung auf einem zentralen Platz; Organisation

der Demos via Internet; junge Leute gehen auf die Straße, die dies noch

nie zuvor getan haben; das Gefühl in der Masse, recht zu haben; das

Gefühl, dass die Polizei es nicht wagen wird, gegen die Demonstranten

anzugehen; das Gefühl der Macht, tatsächlich mit Protesten eine große

Aufmerksamkeit erregen zu können.

Und Deutschland und Frankreich? Werden die Deutschen und die Franzosen

ruhig bleiben, wenn – wie 2008 - erneut Milliarden an

Unterstützungszahlungen aus öffentlichen Mitteln an die Finanzinstitute

fließen? Oder wird sich die Protestwelle, die in den arabischen Staaten

ihren Ausgang nahm, über Spanien nach Frankreich und schließlich nach

Deutschland ergießen? Wenn ein erneuter wirtschaftlicher Abschwung, eine

wieder steigende Arbeitslosenzahl, eine schwierigere persönliche Situation

der Menschen auf der einen Seite gekoppelt mit erneuten

Milliardenzahlungen an Finanzinstitute oder an andere Staaten

zusammentreffen, dann entstünde daraus ein explosives Gemisch, das wohl

nur mit dem Ausbruch der französischen Revolution bzw. der Revolution von

1848 zu vergleichen wäre. Je unfähiger die Politik ist, die

Schulden-problematik als das große Problem unserer Zeit zu lösen, desto

mehr wird das Volk – bzw. einzelne, sich aus Protesten

herauskristallisierende Gruppierungen – versuchen, die Dinge in eigene

Hände zu nehmen.

Es ist vorstellbar, dass Schlagbäume bald wieder geschlossen werden

(Schengen ade). Die deutsche Bewegung, die den Rausschmiss Griechenlands,

Portugals oder Irlands aus Euroland fordert, bildet die „Anti-Schengen-Speerspitze“.

Diese Bewegung wird – sollten sich die Ereignisse so wie von uns skizziert

entwickeln - Zulauf bekommen.

Wenn wir es nicht schaffen, Europa zusammenzuhalten, wird Europa weltweit

nur noch eine geringe Rolle spielen. Wir würden dauerhaft kleinteilige

Konfliktfelder mit unseren Nachbarstaaten eröffnen. Dies würde eine Menge

Kraft – auch politische und wirtschaft-liche Kraft - binden. Ich erinnere

daran, dass Deutschland noch vor acht Jahren der kranke Mann Europas war.

Kämen wir nochmals in eine solche Situation (bei unserer Demographie sehr

wahrscheinlich), dann würde uns Deutschen – wenn die „Anti-Schengen-Bewegung“

an die Macht käme - niemand mehr helfen wollen. Ein isoliertes, nur den

eigenen Zielen verpflichtetes Deutschland kann sich heute keiner mehr

vorstellen, war aber lange Zeit ein Normalfall. Ergo: Zum vereinten Europa

gibt es für Deutschland keine Alternative.

So, wie sich die Dinge entfalten, steuern die Märkte auf einen sich

beschleunigenden Kulminationspunkt zu. Der Markt wird uns führen. Achten

wir auf die Proteste, die Entwicklung des Euro, die Zinsstrukturkurven und

die allgemeine wirtschaftliche Entwicklung. In Spanien beginnt das Fass

überzulaufen, in Deutschland fehlen noch einige Ingredienzien.

Nochmals: Am Ende des Tages brauchen wir eine tragfähige politische

Lösung. Diese wird für alle Staaten und deren Bürger Härten auslösen.

Sie wird nicht unterhalb einer grundsätzlichen Neuordnung des

Finanzsystems unter Einbeziehung der Finanzinstitute zu haben sein. Ängste

vor einer solchen Neuordnung sind berechtigt, die Älteren unter uns haben

einiges zu verlieren. Aber die Jugend braucht den Neuanfang und damit eine

neue, solide Finanzordnung.

Sie braucht Rahmenbedingungen, auf deren Grundlage – möglichst in einem

noch enger verzahnten Europa – Lebensläufe planbar sind und sich

entwickeln können. Die Jugend hat keine Angst, sie will eine Lösung.

Niemand kann sagen, was genau am Ende des Tages der entwickelte

Lösungsstand sein wird. Ob es demnächst einen neuen Goldstandard geben

wird? Das ist nicht sehr wahrscheinlich. Was will die Jugend mit Gold, dem

Angstmetall der mittelalten und älteren Männer? Was will sie mit Silber?

Stattdessen erhofft sich der aktive Teil der Jugend eine gute Karriere und

ist in der Regel bereit, dafür hart zu arbeiten. Man träumt von freier

Energie für alle, von Elektroautos, von neuen Robotern oder von Dingen,

die Bill Gates und Steve Jobs auf ihre Art erträumt, entwickelt und

verwirklicht haben. Da sprechen wir über die Realwirtschaft, nicht über

die Finanzwirtschaft. Wer will heute schon Banker werden? (Es gibt sie

noch, aber der Ruf der Branche hat gelitten).

Wir brauchen eine Finanzwirtschaft, die – wie früher – der Realwirtschaft

unterstützend zuarbeitet, aber kein Selbstzweck an sich darstellt. Eine

durchaus nicht kleine Anzahl an Vermögensberatern drückt den Leuten nicht

notwendige Produkte auf. 90 Prozent der von Banken ausgegebenen

Zertifikate oder Optionsscheine werden kaum oder gar nicht gehandelt, sie

füllen nur Computerlisten. Wir brauchen eine Finanzwirtschaft, die auf ein

vernünftiges Maß zurückschrumpft.

Der relative Bedeutungsverlust der Bankenlandschaft im Vergleich zum

amerikanischen Leitindex S&P 500 (nächster Chart) wird durch den folgenden

Chart dargestellt.

Die Abwärtsfahrt scheint noch lange nicht beendet.

Fazit: Das 3-6-3-Modell hat schon längere Zeit ausgedient. Die

Bankenlandschaft erleidet seit dem Beginn der Finanzkrise einen

Bedeutungsverlust, der nicht zyklisch, sondern strukturell bedingt ist.

Risiken – wie dasjenige des US-Hypothekengeschäfts – sind von den Banken

auf den Staat übergegangen und verbleiben auch dort. Wenn Banken keine

finanziellen Risiken mehr tragen müssen, ist das ursprüngliche

Geschäftsmodell in Frage gestellt. Der relative Bedeutungsverlust zum

breiten Markt ist nur folgerichtig.

Es ist wichtig, dass die Jugend sich zu äußern beginnt. Sie haben jedes

Recht, dies zu tun. Je länger die „Alten“ mit einer Lösung zögern (die wie

eine Wahl zwischen Pest und Cholera ist, keine Frage), desto stärker und

lauter werden die Forderungen der Jugend durchdringen. Junge Leute können

mit einem grundsätzlichen Neuanfang gut leben (die Protagonisten der

französischen Revolution waren jung, Robespierre war bei Ausbruch der

Revolution 32 Jahre alt). Eine tragfähige politische Lösung für

die Verschuldungskrise wird nicht unterhalb einer grundsätzlichen

Neuordnung des Finanzsystems unter Einbeziehung der Finanzinstitute zu

haben sein. Die Einführung eines Goldstandards erscheint unwahrscheinlich.

Verfolgen Sie die Entwicklung

der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|