|

Wellenreiter-Kolumne vom 4. Juni 2011

Niemand kontrolliert den Wirtschaftszyklus

„Die USA haben das neue Paradigma eines ununterbrochenen Wachstums

erreicht“. So oder so ähnlich lauteten die Schlussfolgerungen einiger

Analysten im Sommer 1999.* „Der Zyklus ist verschwunden“, hieß es im

Januar 1987 in der NY-Times.**

Offensichtlich sorgen längere

Perioden unterunterbrochenen Wirtschaftswachstums für derartige (Fehl-)

Einschätzungen. Zudem hatte die US-Fed im Herbst 1998 die Märkte mit einer

für die damalige Zeit großen Liquiditätsspritze gerettet, sodass das

Vertrauen in die US-Zentralbank hoch war. Im Frühjahr 2000 markierte der

Aktienmarkt ein wichtiges Hoch. Es folgte eine Rezession. Aus dem Jahr

1987 ist der Herbst-Crash bei den Älteren noch in guter Erinnerung.

Niemand kontrolliert den

Wirtschaftszyklus, erst recht nicht die Zentralbanken. Seit 1854 (Beginn

der US-Rezessionsstatistik) blieb nicht eine Dekade rezessionsfrei. Seit

dem Ende des zweiten Weltkriegs fanden 11 US-Rezessionen statt. 11

Rezessionen in 60 Jahren bedeuten etwa alle 5,5 Jahre eine Rezession (oder

zwei Rezessionen pro Dekade).

Wie die Statistik des NBER

(National Bureau of Economic Research der USA) weiter zeigt, verteilen

sich die Rezessionen ungleich. In den 1990er Jahren kam es lediglich

zu einer Rezession. Die vergangene Dekade lag mit zwei Rezessionen im

Durchschnitt. Angesichts der keineswegs gelösten Krisensituationen in den

Industrieländern (Staatsverschuldung, teilweise hohe Arbeitslosenquoten,

Abhängigkeit vom Export) wäre es verwunderlich, wenn die laufende Dekade

nicht von zwei Rezessionen getroffen werden würde.

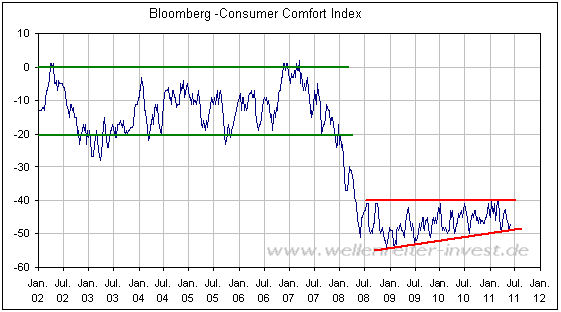

Ein Blick auf das

US-Verbrauchervertrauen (Bloomberg-Consumer-Comfort-Index) zeigt, dass der

statistisch erfasste Übergang von der Rezession zum Wirtschaftsaufschwung

im Sommer 2009 gefühlt schlichtweg nicht stattgefunden hat.

Einer Arbeitslosenquote von

9,1% plus Tankstellenpreise nahe 4 US-Dollar pro Gallone lassen auch kein

anderes Verhalten erwarten.

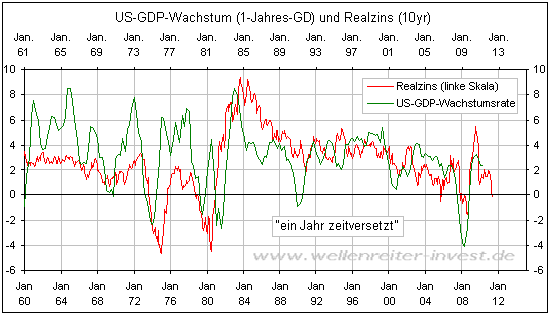

An den Anleihenmärkten setzt

sich die Einpreisung eines konjunkturellen Abwärtstrends fort. Wie sonst

ist es zu erklären, dass die Rendite 10jähriger US-Anleihen in der

vergangenen Woche unter drei Prozent gefallen ist? Gleichzeitig befindet

sich die US-Inflationsrate im Aufwärtstrend. Für den Juni erscheint eine

offizielle US-Inflationsrate von 3,3 Prozent realistisch. Ist die

Inflationsrate höher als die Anleihenrendite, spricht man von einem

negativen Realzins. Wie der folgende Chart zeigt, ist ein negativer

Realzins ein guter voraus laufender Indikator für das

US-Wirtschaftswachstum.

Nach diesem Chart befindet

sich die US-Wirtschaft auf dem Weg in eine Abkühlungsphase. Unterstützung

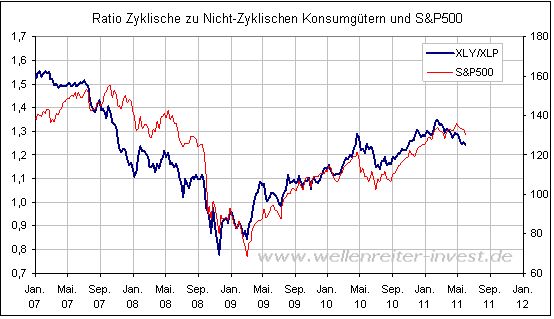

erhält dieses Szenario durch die Ratio der zyklischen zu den

nicht-zyklischen Indikatoren. Dies markierte ihr Hoch bereits im Februar

und zeigte somit eine negative Divergenz zum S&P 500.

An nicht-zylischen

Konsumgütern (u.a. Nahrungsmittel, Getränke) kann in Abschwüngen

naturgemäß weniger gespart werden als an zyklischen Konsumgütern (u.a.

Autos, Häuser, Haushaltsgegenstände). Deshalb ist der obige Chart ein

wichtiger Fingerzeig im Hinblick auf eine bereits begonnene

Abschwungphase.

Fazit: Das

Verbrauchervertrauen bleibt auf niedrigem Niveau, die Anleihenmärkte

preisen eine wirtschaftliche Abkühlung ein, die Ratio der zyklischen zu

nicht-zyklischen Konsumgütern bestätigen diese Einschätzung. Die

Beruhigungstablette, wonach die Fed jederzeit mit dem Aufsetzen eines

weiteren Quantitative Easing-Programms (QE 3) eine wirtschaftliche

Abkühlung verhindern kann, ist im Markt weit verbreitet. Die historische

Erfahrung zeigt jedoch, dass sie Rezessionen nicht verhindern kann. Der

Wirtschaftszyklus lebt, und er verfügt über eine eigene Dynamik.

Die praktische

Schlussfolgerung lautet: Das Jahr 2012 erscheint stark

rezessionsgefährdet. Verfolgen Sie die Entwicklung der Finanzmärkte in

unserer handelstäglichen Frühausgabe.

*

http://tinyurl.com/69utj4d

**

http://tinyurl.com/6gnwdvl

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|