|

Wellenreiter-Kolumne vom 17. September 2011

Frankreich - hier lauert die Gefahr für Europa

Eigentlich müsste Nicolas Sarkozy erneut eine kriegerische

Auseinandersetzung suchen, um seine Landsleute von binnenwirtschaftlichen

Problemen abzulenken. Doch das Thema Libyen ist weitgehend passé, und ein

neues napoleonisches Betätigungsfeld erscheint nicht in Sicht.

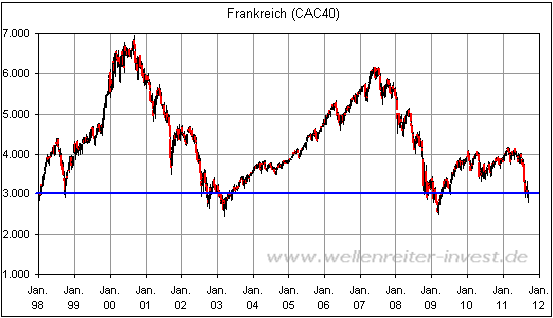

Der Blick auf den französischen Aktienleitindex CAC40 offeriert ein Bild

des Jammers. Der französische Aktien-Leitindex wird seit 14 Jahren von der

3.000-Punkte-Marke magisch angezogen.

Nach 1998, 2002/03 und 2008/09 ist aktuell die 3.000-Punkte-Marke erneut

erreicht. Im Gegensatz dazu schafft es der - in jüngerer Zeit so schwache

- DAX, eine Distanz von etwa 1.500 Punkten zu seinem März-2009-Tief zu

halten.

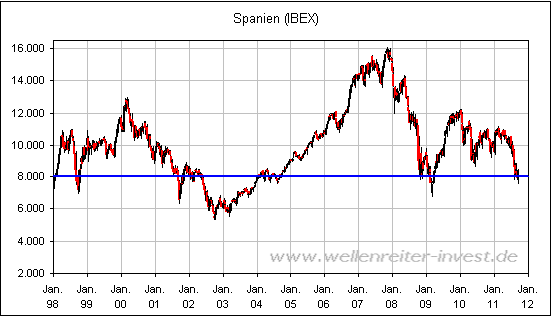

Der CAC 40 kommt dem spanischen Leitindex IBEX (nächster Chart) in seinem

Verlauf recht nahe.

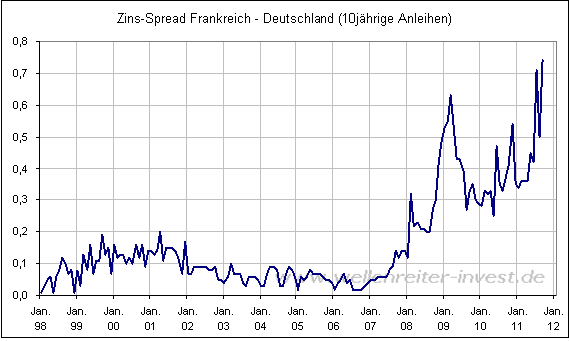

Der Zins-Spread zwischen französischen und deutschen Staatsanleihen weitet

sich aus. Mit 0,75 Punkten befindet er sich auf dem höchsten Niveau der

vergangenen Jahre.

Zwar sind die Spreads zwischen den Renditen der Bundesanleihen und den

französischen Anleihen im Vergleich zu italienischen oder spanischen

Renditen vergleichweise gering.

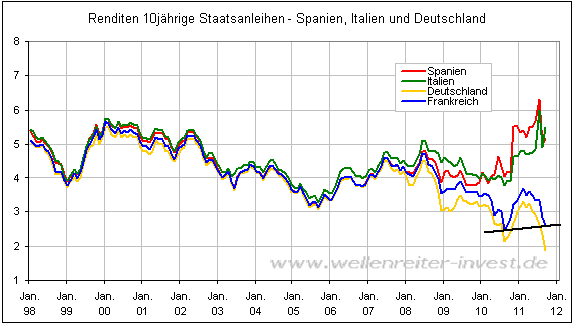

Und tatsächlich ahmt die französische Rendite den Verlauf der Rendite

deutscher Bundesanleihen nach, wenn auch in letzter Zeit mit immer weniger

Erfolg.

Es fällt auf, dass die Rendite französischer Staatsanleihen (blaue Linie

obiger Chart) das Tief vom Sommer 2010 - im Gegensatz zur Rendite

deutscher Staatsanleihen - bisher nicht unterschritten hat. Dies könnte

man als ein erstes Anzeichen dafür deuten, dass die französischen Rendite

der spanischen und italienischen Rendite nachzueifern beginnt.

Deutschland und Frankreich sind die großen europäischen Kernstaaten.

Frankreich ist durch die höhere Arbeitslosenquote (9,9%), ein

vergleichsweise schwächeres Wirtschaftswachstum sowie durch den hohen

Bestand französischer Banken an Staatsanleihen der europäischen Peripherie

für das spekulative Geld einfacher anzugreifen als Deutschland.

Fiele der CAC40 unter die 3.000-Punkte-Marke und stiege gleichzeitig der

Spread zwischen der Rendite französischer und deutscher Staatsanleihen

weiter an, so würde Frankreich von einem Rettungsschirm-Geberland zu einem

Nehmerland mutieren. In diesem Fall wäre der Versuch, einen europäischen

Rettungsschirm aufzubauen, gescheitert.

Bliebe die Europäische Zentralbank als „Lender of last resort“. Sie kann -

theoretisch unbegrenzt - spanische, italienische und natürlich auch

französische Staatsanleihen kaufen. Papiere, die am Markt nicht mehr

losgeschlagen werden können, werden von der EZB akzeptiert. Der „Moral

Hazard“ ist mit dem Ankauf griechischer, portugiesischer, irischer,

spanischer und italienischer Staatsanleihen längst erfolgt.

Ein kleiner Abstecher in die USA: Die amerikanische FED haben eine

Zeitlang – während QE2 – nahezu die gesamte Neuverschuldung der USA Monat

für Monat aufgekauft. Die FED hat bisher auf diese Weise deutlich mehr

Geld gedruckt als die EZB. Und sie dürfte – sollte sich die

wirtschaftliche Lage in den USA weiter verschlechtern – neue Programme

installieren, durch die der Kauf von Staatsanleihen wieder forciert wird.

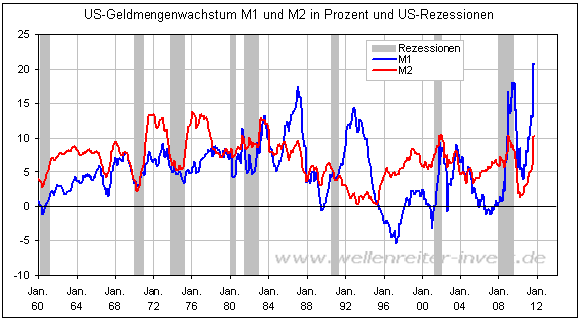

Der Inflationsdruck lässt – anders als 2008 – bisher nicht nach. Die

US-Geldmengen steigen deutlich (folgender Chart). Dies ist möglicherweise

bereits eine Folge der expansiven Geldpolitik.

Ich bin davon überzeugt, dass aus der Erfahrung dieser Finanzkrise heraus

eine „fiskalpolitische Monsterkraken-Behörde“ in Brüssel entstehen wird,

die umfangreiche Kontrollmechanismen installieren wird. Eine solche

Behörde wird ohne Zweifel die nationale Souveränität der Mitgliedsstaaten

beschneiden. Ähnlich wie in den USA dürfte der weitere Kauf von

europäischen Staatsanleihen den Hang zur Inflation stützen – und das trotz

deflationärer wirtschaftlicher Tendenzen. Als Folge dürfte der Realzins

negativ bleiben – was wiederum dem Goldpreis zu Gute kommt (siehe auch

vergangene Wochenend-Kolumne).

Verfolgen Sie die Entwicklung der Finanzmärkte

in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|