|

Wellenreiter-Kolumne vom 29. Oktober 2011

Das vorläufige Ende der US-Hausbau-Baisse

Seit dem Platzen der US-Hausbaublase sind sechs Jahre vergangen. Auch wenn

die Zeit nicht alle Wunden heilt: Sechs Jahre US-Hausbau auf Niedrigniveau

bedeuten einen historisch langen Zeitraum. In den sechs Jahren zwischen

2005 und 2011 ist die Einwohnerzahl der USA um 16 Mio. - von 295 auf 311

Mio. – gestiegen.

Jüngste US-Inflationsdaten lassen einen Anstieg der US-Mieten erkennen.

Familien, die in früheren Zeiten ein Haus gekauft hätten, trauen dem Markt

noch nicht. Sie mieten sicherheitshalber Appartements. Doch bei weiter

steigenden Mieten wird ein Punkt erreicht, an dem eine Familie den Neubau

oder den Kauf eines Hauses in Betracht zieht.

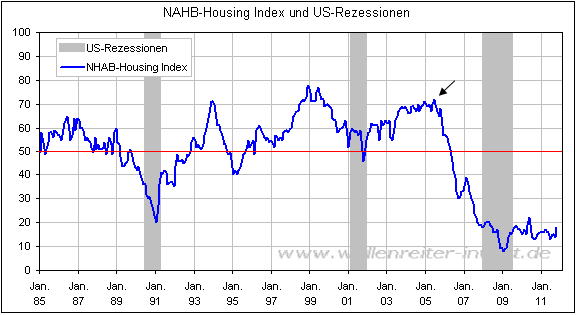

Mitte 2005 erreichte die Stimmung in der US-Hausbauindustrie ein letztes

Mal einen euphorischen Wert (siehe Pfeil folgender Chart). Seitdem kracht

und knarzt es im Gebälk.

Niemals war die Stimmung unter den US-Hausbauunternehmern schlechter als

zum Jahreswechsel 2008/09, dem Höhepunkt der jüngsten Rezession. Seither

verläuft der Indikator auf niedrigem Niveau seitwärts. Der Index wies im

Oktober 2011 einen Sprung nach oben auf.

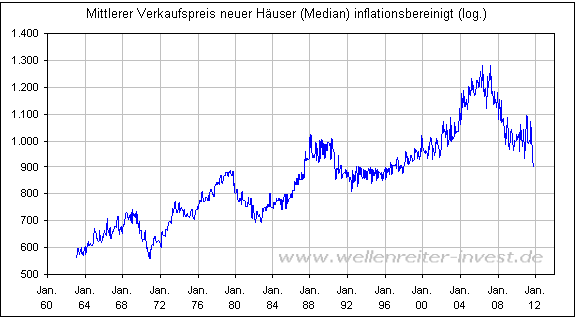

Im September 2011 ist der mittlere Verkaufspreis neuer Häuser

inflationsbereinigt auf den niedrigsten Stand des laufenden Jahrhunderts

gefallen (folgender Chart).

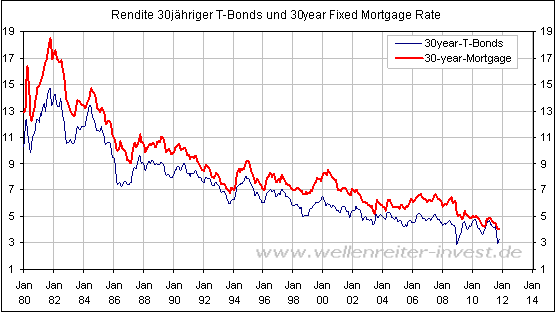

Die Rendite für 10jährige US-Anleihen markierte Anfang Oktober mit 1,71

Prozent einen wichtigen Tiefpunkt. Parallel dazu notierte der Zinssatz für

30jährige US-Hypotheken-anleihen zu ersten und bisher einzigen Male

unterhalb der 4-Prozent-Marke.

Jetzt gilt es eins und eins zusammenzuzählen: Der US-Hausbau-„Bust“

befindet sich im sechsten Jahr. Die US-Bevölkerung ist in diesem Zeitraum

um 16 Millionen gewachsen. Die US-Mieten ziehen an. US-Häuser sind

inflationsbereinigt so preiswert wie niemals zuvor im laufenden

Jahrhundert. Die US-Darlehenszinsen notieren nahe dem Rekordtief, sind

aber im Anstieg begriffen. Wenn nicht jetzt, wann dann, ist der ideale

Zeitpunkt, um in den USA ein Haus zu erwerben?

Ein vorläufiges Ende der Hausbau-Baisse hätte positive Auswirkungen auf

die regionalen US-Banken. Diese können sich momentan vor Cash kaum retten.

Erste Banken sagen ganz offen, dass sie das Geld der Anleger nicht wollen,

da sie es nicht verleihen können. Und da die Anlagezinsen kaum noch

gesenkt werden können – sie sind ja schon bei null – beginnen einige

Banken, an der Gebührenschraube zu drehen, um die Anleger davon

abzuhalten, sie mit „Cash zuzumüllen“.

Banken existieren nicht wegen Girokonten. Sie leben von der Kreditvergabe.

Geldwechsler und –verleiher sind Großväter des Bankenwesens. Würde die

Nachfrage nach Hypothekendarlehen anziehen, würden die noch in den Büchern

stehenden „Asset Backed Securities“ (ABS-Papiere), deren Einbruch die

Finanzkrise auslöste, zu einem höheren Preis gehandelt werden. Der von der

Markit.com geführte ABX.HE Index (AAA) erreichte Mitte Oktober mit einem

Wert von 31 ein Verlaufstief. Seither stieg der Index auf 34,5 Punkte an.

Jeder Punkt mehr bedeutet weniger Abschreibungen für US-Banken.

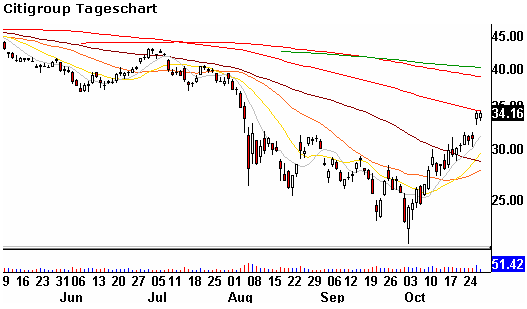

Wie reagieren US-Hausbau- und Banken-Aktien? Das US-Hausbauunternehmen

Toll Brothers zog seit Anfang Oktober von 13 auf 18 Dollar an, ein Anstieg

um knapp 40 Prozent. Die Citigroup notierte am 3. Oktober zeitweise unter

22 US-Dollar, aktuell wird sie mit 34 US-Dollar taxiert. Der Anstieg

beträgt 50 Prozent.

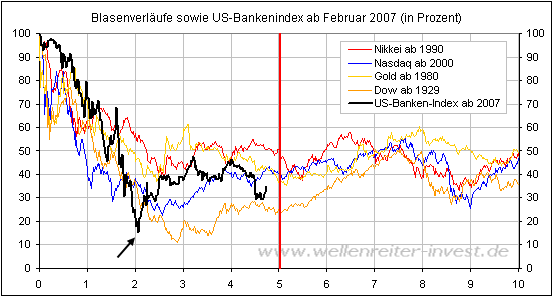

Die US-Bankenblase platzte im Februar 2007. Der US-Bankenindex markierte

sein noch heute gültiges Tief nach etwas mehr als zwei Jahren (siehe Pfeil

folgender Chart).

Ein solches Tief erfährt üblicherweise Ende des vierten oder Anfang des

fünften Jahres einen Retest (rote Linie obiger Chart). Wir nehmen an, dass

dieser Test derzeit stattfindet. Sollte er positiv verlaufen, so wäre für

die kommenden zwei Jahre ein Anstieg des US-Banken-Index zu erwarten.

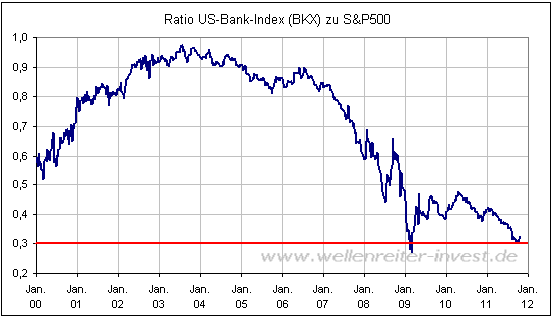

Auch die Ratio des US-Banken-Index zum S&P 500 verdeutlicht den Retest des

März-2009-Tiefs (rote Linie folgender Chart).

Ob dieser Retest tatsächlich gelingen wird, kann nicht sicher vorhergesagt

werden. Überhaupt kann nichts sicher vorhergesagt werden. Das einzige, was

wir haben, sind Indizien und Erfahrungswerte. Zyklisch orientierte Leser,

die annehmen, dass sich Abwärts- und Aufwärtstrends abwechseln, dürften

sich eine Erholung des Hausbau- und Bankensektors vorstellen können.

Fazit: Nach sechs harten Jahren für die US-Hausbauer kann das siebente

Jahr eine Erholung bringen. 16 Millionen Einwohner mehr als 2005 drücken

die Mietpreise nach oben. Die USA befinden sich demographisch in einer

besseren Situation als Japan oder Deutschland. Günstiger als aktuell waren

die US-Hauspreise in diesem Jahrhundert noch nicht. Gleichzeitig befinden

sich die US-Hypothekenzinsen auf dem niedrigsten Niveau seit 30 Jahren.

Ein besseres Umfeld wird es kaum geben, jetzt „müssen die Pferde nur noch

saufen“ (sprich: Der Markt muss anspringen). Wenn es normal läuft, werden

die „Early Adoptors“ sich bald in den Markt hineinkaufen. Ausländische

Käufer warten schon jetzt auf die Verabschiedung eines US-Gesetzes, wonach

ein Ausländer, wenn er in den USA ein Haus im Wert von mindestens 500.000

US-Dollar cash bezahlt, er eine dreijährige Aufenthaltserlaubnis erhält.

Banken würden vom Anspringen des US-Häusermarktes profitieren.

Sollten die Renditen deutlicher anziehen als sie dies bisher tun, so würde

die Gefahr steigen, dass das zarte Pflänzchen des US-Hausbau-Aufschwungs

zertreten werden könnte. Wenn es jetzt nicht zu einer größeren Wende

kommt, so nehmen wir aber doch an, dass die Erholung für die kommenden

sechs bis zwölf Monate gültig sein wird. Das Anfang Oktober erzielte Tief

in Hausbau- und Bankenindizes dürfte damit über eine handelbare Relevanz

verfügen.

Neulich sagte mir ein Fonds-Manager, er würde Banken nicht einmal mit der

Kneifzange anfassen: Die Bank-Bilanzen seien undurchschaubar und damit

nicht bewertbar. Er hat recht, aber ein Contrarian bzw. ein anti-zyklisch denkender

Mensch sollte bei einer solchen Aussage

aufmerksam werden.

Verfolgen Sie die

Entwicklung der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|