|

Wellenreiter-Kolumne vom 19. November 2011

Vive la France!

In der Wellenreiter-Kolumne

vom 17. September bezeichneten wir die Entwicklungen in Frankreich als

„die eigentliche Gefahr für Europa“. „Der CAC-40

offeriert ein Bild des Jammers“, so

formulierten wir damals. „Der französische Aktien-Leitindex wird seit 14

Jahren von der 3.000-Punkte-Marke magisch angezogen. Nach 1998, 2002/03

und 2008/09 ist aktuell die 3.000-Punkte-Marke erneut erreicht.“

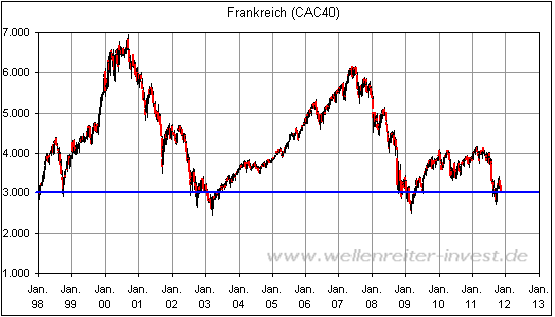

Am Freitag befand sich der

CAC-40 wieder einmal an seiner 3.000-Punkte-Marke: Er beschloss die

Handelswoche mit 2.997 Punkten (folgender Chart).

Die Bedeutung des Bereichs

zwischen 2.700 und 3.000 Punkten kann nicht hoch genug bewertet werden: „Fiele

der CAC40 unter die 3.000-Punkte-Marke und stiege gleichzeitig der Spread

zwischen der Rendite französischer und deutscher Staatsanleihen weiter

an“, so schrieben wir damals, „so würde Frankreich von einem

Rettungsschirm-Geberland zu einem Nehmerland mutieren. In diesem Fall wäre

der Versuch, einen europäischen Rettungsschirm aufzubauen, gescheitert.“

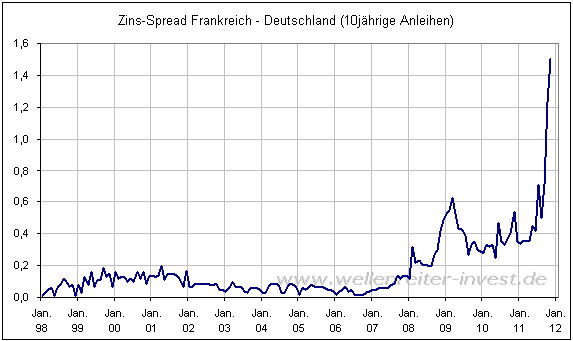

Tatsächlich beträgt der Spread zwischen

der Rendite 10jähriger französischer und deutscher Staatsanleihen aktuell

1,5 Prozentpunkte.

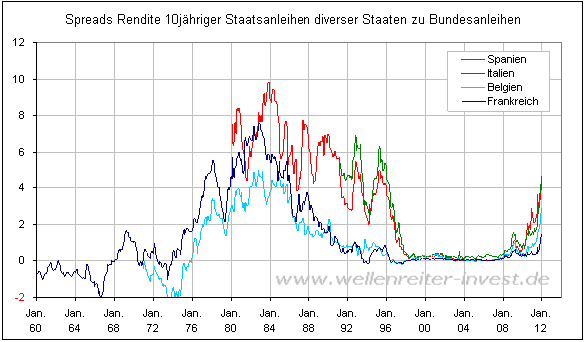

Beschreibt man eine längere Zeitreihe, so

ist gut zu erkennen, dass ein solcher Spread historisch betrachtet nicht

ungewöhnlich war. In den frühen 1980er Jahren befand sich der

Renditespread zwischen Deutschland und Frankreich bei 6 bis 7 Prozent.

Die Rolle Frankreichs als

Weichwährungsland - das in den 1980er Jahren seinen Nachbarn Spanien und

Italien näher war als dem Hartwährungsland Deutschland – wird durch den

obigen Chart sichtbar. Jetzt könnte man sagen: Ok, durch die Erhöhung der

Spreads stellen die Märkte die alten Zustände wieder her. Das Problem

dabei: Anders als damals existiert heute der Euro.

Wie sagte der Ökonom Joseph

Stiglitz im August: „Mit dem Euro ist es wie mit Eiern: Es ist ziemlich

schwer, aus einem Rührei wieder die einzelnen Eier herauszuholen.“ http://tinyurl.com/cjkbrhm.

Man kann den Film nicht einfach rückwärts laufen lassen und glauben, den

Euro sachte und über einen jahrelangen Prozess in einzelne Währungen

zurückbauen zu können. Analogien helfen: Ein Haus wird in sechs Monaten

gebaut, ist aber an ein bis zwei Tagen abgerissen und dem Erdboden

gleichgemacht. Ähnliches gilt für die Aktienmärkte: Bullenphasen können

Jahre andauern, die „Abrissphasen“ in Form von Paniken finden innerhalb

einiger Wochen bis Monate statt.

Mit anderen Worten: Ein

Rückbau des Euro ist nur mit der Abrissbirne möglich. Wenn man das nicht

will, sollte man die Finger davon lassen. Frankreich ist Bestandteil des

„Doppelherzens Europas“. Fällt hier der Taktschlag aus, dann erleidet

nicht nur Deutschland, sondern ganz Europa einen Herzinfarkt.

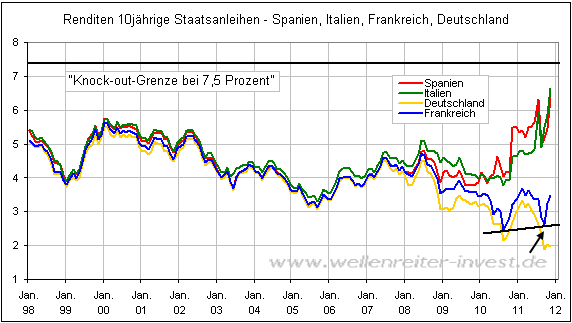

Charttechniker sehen in dem

höheren Tief der französischen Renditen (siehe Pfeil nächster Chart)

gegenüber dem Jahr 2010 eine fortgeschrittene Rendite-Bodenbildung.

Interessant war am Freitag

auch die folgende Beobachtung: Zeitweilig lagen die Renditen Italiens und

Spaniens mit etwa 6,85% fast gleichauf. War es Zufall oder hat die EZB den

Deckel auf den Bereich knapp unter 7 Prozent gelegt? Ein solcher Deckel

dürfte seitens der EZB sinnvoll erscheinen, um nicht in die Verlegenheit

zu geraten, den Ernstfall - sprich: das Auffalten des für Spanien und

Italien gemeinsam zu kleinen Rettungsschirms - üben zu müssen. Die

Diskussion um die EZB als „Lender of Last Resort“ scheint sich damit zu

erübrigen, denn: De facto wird sie bereits ausgeübt. Und spätestens dann,

wenn die französischen Renditen in den genannten Bereich steigen sollten,

gäbe es für die EZB kein zurück mehr. „Vive la France!“ (Es lebe

Frankreich) möchte man da schon aus Eigeninteresse rufen. Denn ein totes

Frankreich wäre für Europa nicht zu stemmen. Verfolgen Sie die Entwicklung

der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|