|

Wellenreiter-Kolumne vom 18. Februar 2012

Erdöl als Königsmacher

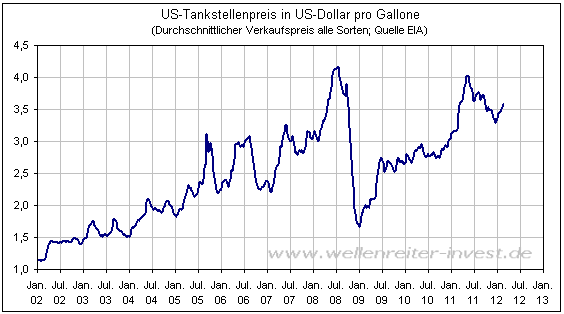

Während die Preise an

Deutschlands Tankstellen aktuell neue Allzeithochs erreichen, können sich

die US-Amerikaner vergleichsweise entspannt der Zapfsäule nähern. Der

Durchschnittspreis beträgt 3,58 US-Dollar pro Gallone. Bis zur „magischen

Marke“ von 4 US-Dollar – 2008 und 2011 bereits erreicht – ist noch Luft

(etwa 40 Cents; folgender Chart).

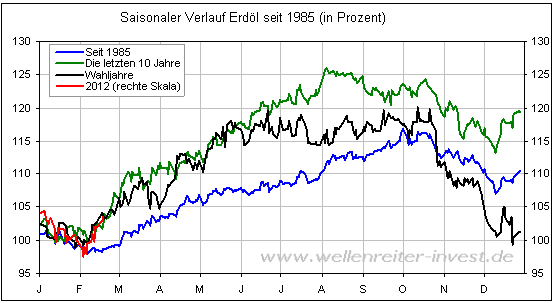

Nichtsdestotrotz wetzt die

republikanische Partei bereits die Messer: Nach einem Bericht der New York

Times

http://tinyurl.com/7vmkkyn

wollen die Republikaner das Thema „steigender Ölpreis“ zum

Wahlkampfthema machen. Sie wissen genau: Die saisonalen Muster sind recht

verlässlich. Den US-Republikanern dürfte das folgende Verlaufsmuster

bekannt sein.

Der Ölpreis steigt

üblicherweise im Frühjahr und Sommer. Das ist natürlich beste

Wahlkampfzeit, die man zu nutzen gedenkt. Ein steigender Ölpreis würde der

sich momentan verbessernden US-Verbraucherstimmung einen Dämpfer versetzen

und Obama in die Enge treiben.

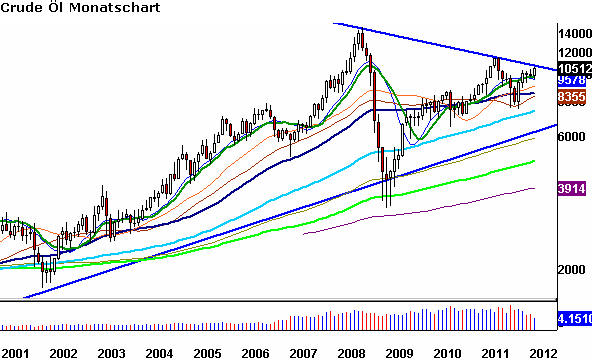

Charttechnisch befindet sich

der Ölpreis (Crude) an einer interessanten Stelle. Er „droht“ aus einer

Konsolidierung in einen Aufwärtstrend überzugehen. Der Ausbruch aus dem

nachfolgend eingezeichneten Dreieck (blau) dürfte eine solche Bewegung

auslösen.

Erdöl der Sorte Brent spielt

den Vorreiter: Brent hat jüngst die Marke von 120 US-Dollar übertroffen.

Die Maximalschätzungen der Banken für das Jahr 2012 sind damit erfüllt.

Stiege der Ölpreis weiter, wären Banken und Fonds zum Nachkauf sowie zur

Adjustierung ihrer Prognosen gezwungen.

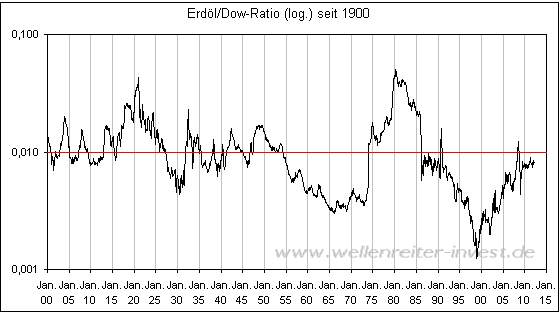

Die Frage, ob der Ölpreis im

Vergleich zu den Aktienmärkten zu teuer ist, beantwortet der folgende

Chart. Der stellt das Verhältnis der Entwicklung des Ölpreises im

Vergleich zum amerikanischen Leitindex Dow Jones Index dar.

Wie man erkennt, steht der

Ölpreis seit dem Jahr 1998 im Begriff, sich von seiner außergewöhnlichen

Schwäche zum Dow Jones Index zu erholen. Auf diesem Weg hat der Ölpreis

gerade einmal die Durchschnittsratio (rot) erreicht. Würde die Ratio

erneut auf das Niveau von 1980 ansteigen, so würde der Ölpreis - bei einem

Dow Jones Index von 13.000 Punkten – das Niveau von 650 US-Dollar

erreichen. Öl ist demnach nicht überteuert.

Sollte der Ölpreis weiter

steigen, so wäre die Frage zu stellen, ob sich eine solche Entwicklung

positiv oder negativ auf die Aktienmärkte auswirken würde.

Für die Beantwortung dieser Frage

erscheint ein Blick zurück in die 70er und 80er Jahre notwendig. Auf dem

folgenden Chart sind der Ölpreis und der Kursverlauf des S&P 500 von 1972

bis 1982 gemeinsam abgetragen.

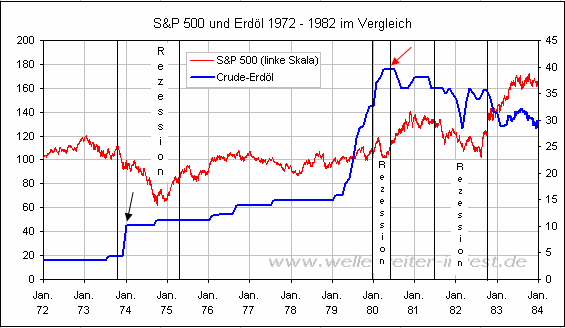

Als der Ölpreis Anfang 1974 - nach einem

starken Anstieg - einen Hochpunkt erreichte (schwarzer Pfeil obiger

Chart), geriet die US-Wirtschaft in eine Rezession. Der Ölpreis fiel in

dieser Zeit nicht, sondern stagnierte auf einem - für damalige

Verhältnisse - hohen Niveau zwischen 10 und 11 US-Dollar. Der

Ölpreisanstieg beeinflusste den Aktienmarkt auf negative Art und Weise.

Auch dem scharfen Anstieg der Jahre

1979/80 folgte eine Rezession. Die negative Reaktion der Aktienmärkte war

zwar vorhanden, blieb aber moderater als 1973/74. Zwischen April und

Dezember 1980 folgte eine kräftige Aufwärtsbewegung. In diesem Zeitraum

fiel der Ölpreis von 40 auf 36 US-Dollar.

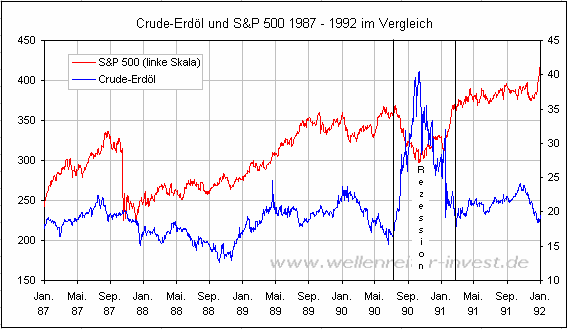

1990 löste der Anstieg des Ölpreises von

15 auf 40 US-Dollar eine Rezession und einen starken Einbruch an den

Aktienmärkten aus. Als der Ölpreis im Oktober 1990 sein Hoch markierte,

erreichten die Aktienmärkte ihren Tiefpunkt (nächster Chart).

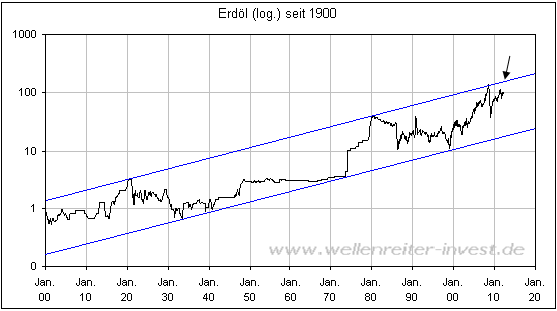

Betrachtet man die

Langfristperspektive, so könnte der Ölpreis auf 170 US-Dollar steigen

(siehe Pfeil folgender Chart), ohne dass er seinen Trendkanal nach oben

verlassen würde

Fazit: Charttechnisch und

saisonal deutet sich ein weiterer Anstieg des Ölpreises an. Käme es so,

dürfte der Ölpreis zu einem großen Thema im US-Wahlkampf mutieren. Ein

wenig weitergedacht könnten republikanische Strippenzieher auf den

Gedanken kommen, den Iran-Konflikt auf welchem Wege auch immer anzuheizen.

Schon stiege der Ölpreis und Obama würde wackeln. Auch die Aktienmärkte

hätten – wie die Charts aus den 1970er Jahren zeigen – bei einem zu

starken Anstieg des Ölpreises ein Problem. Nebenbei würde die Inflation

ein Thema werden. Auch dies wäre keine angenehme Debatte für Obama und die

Fed, die dann über eine Verkürzung der Nullzinspolitik nachdenken müsste.

Es ist doch klar, dass die

US-Republikaner die aktuelle „Erfolgsstory Barack Obama“ noch auszuhebeln

versuchen. Und das mit (fast) allen zur Verfügung stehenden Mitteln. Das

Thema Öl könnte dabei eine wichtige Rolle spielen. Neu wäre das nicht.

Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|