|

Wellenreiter-Kolumne vom 26. März 2012

Die Signale für das zweite Quartal

Im ersten Quartal verzeichnete eine geografisch verzweigte Gruppe

(Brasilien, Dubai, Deutschland, Russland, die Türkei und Japan)

Leitindex-Anstiege um oder oberhalb von 20 Prozent. Der amerikanische S&P

500 stieg um 12 Prozent. Von den relevanten Weltmarktindizes gelang nur

dem spanischen IBEX das Kunststück, das erste Quartal mit einem

Minuszeichen zu beenden (jeweils per Stichtag 26.03.2012).

----------

Ein Blick auf die

Durchschnittsperformance des Dow Jones Index seit 1930 zeigt, dass der

Monat April zu den stärksten Monaten eines Jahres zählt (siehe Pfeil

folgender Chart).

Im Mai zeigen die

Aktienindizes üblicherweise Schwäche. Der Juni ist ein wenig auffälliger

Monat. Es bleibt anzumerken, dass der Dow Jones Index im April in den

vergangenen sechs Jahren durchgängig positiv endete. Wir wissen nicht,

wann diese Serie reißt. Aber aus statistischer Sicht besteht in

US-Wahljahren eine geringere Wahrscheinlichlicht für ein positives

Ergebnis als in anderen Jahren.

Auch ist auffällig, dass der

Dow Jones Index seit Oktober 2011 sechs Monate hintereinander gestiegen

ist. Um eine ähnliche, ebenfalls in einem Oktober beginnende Serie zu

finden, muss man bis 1985/86 zurückschauen. Damals hielt die Serie von

Oktober 1985 bis März 1986 (also sechs Monate). Im April 1986 fiel der Dow

um knapp zwei Prozent.

Zuvor findet sich im Oktober

1982 eine Serie, die bis einschließlich April (also sieben Monate lang)

steigende Kurse brachte. Beide Vorkommisse fanden außerhalb von Wahljahren

statt.

---------

In US-Wahljahren folgt nach

einem passablen ersten Quartal üblicherweise ein schwächeres zweites

Quartal (siehe Kennzeichnung folgender Chart).

Die Sitzungen der

amerikanischen Fed dürften auch im zweiten Quartal Erwartungen

produzieren, die nicht notwendigerweise gerechtfertigt sind. Wie

Pimco-Boss Bill Gross darauf kommt, dass die Fed während ihrer Sitzung am

25. April eine weitere Lockerung in Form von QE 3 verkünden wird, bleibt

sein Geheimnis. Solange die Aktienmärkte ihre Aufwärtsbewegung fortsetzen

oder lediglich konsolidieren, dürfte QE 3 kein Thema sein. Ein Rückgang

der Aktienmärkte von 10 Prozent dürfte die Fed nervös machen, ein Fall um

20 Prozent oder mehr dürfte die Fed zum Handeln zwingen. Eine weitere

Fed-Sitzung findet am 20. Juni statt. An diesem Termin könnte sich

Handlungsbedarf für die Fed ergeben. Der Juni hat - bei Betrachtung des

Wahljahreszyklus - das Zeug zu einem unteren Umkehrmonat.

Niemand weiß, ob es

US-Präsident Obama gelingt, die israelische Führung von einem Angriff auf

den Iran abzuhalten. Der israelische Ministerpräsident Netanyahu dürfte

sich im Klaren darüber sein, dass ein Angriff im zweiten Halbjahr wegen

der US-Wahl nicht in Frage kommt. Entweder wartet er bis 2013 (die USA

präferieren diese Option), oder er startet den Angriff noch im Frühjahr in

der Hoffnung, dass sich ein Flächenbrand vermeiden lässt. Die israelischen

Bürger befürworten inzwischen mehrheitlich einen Angriff. Würde ein

Angriff in Q2 erfolgen, dann müsste man von einem steigenden Ölpreis und

negativen Aktienmärkten ausgehen.

Es ist schwierig, hier

Wahrscheinlichkeiten zuzumessen. Die Vernunft und die Rücksicht auf die

Schutzmacht USA lassen einen Angriff im zweiten Quartal unwahrscheinlich

erscheinen. Doch wenn in Israel die Existenzängste stetig größer werden,

dann entlädt sich die Spannung an einem Punkt X, dann läuft das Fass

einfach über. In einem solchen Fall wird das Taktieren über den Haufen

geworfen. Es geht dann einfach los. Man überlege nur, mit welch

erschreckender Zwangläufigkeit die beiden Weltkriege des vergangenen

Jahrhunderts begannen. Mit anderen Worten: Niemand weiß, was Netanjahu

denkt. Nur wenige wissen, was er derzeit mit seinen Generälen bespricht.

Lässt er den Angriff bereits mit „Trockenübungen“ fliegen? Sind die Ziele

ausgesucht? Ist die Zahl der beim Angriff zum Einsatz kommenden Flugzeuge

festgelegt? Sind die Tankfüllungen berechnet? Diese Fragen dürften zu

bejahen sein. Die einzig offene Frage dürfte die nach dem Zeitpunkt sein.

Drücken wir unsere

Einschätzung so aus: Wir halten einen Angriff auf iranische Atomanlagen

durch Israel in 2013 für wahrscheinlicher als eine Attacke im zweiten

Quartal. Auszuschließen ist ein Angriff in Q2 aber nicht.

----------

Was sagt uns der

Anleihenmarkt?

EZB-Chef Draghi („Das Schlimmste in der Euro-Krise ist vorüber“) und die

US-Notenbanker (Plosser, Lacker, Dudley, Kocherlakota, Stein und Powell

als Aspiranten sowie Bernanke) signalisieren unisono keine weitere

monetäre Unterstützung. Eine Bremspolitik („Exit“) weisen sie aber weit

von sich. Da jedoch mit dem Auslaufen der „Operation Twist“ Ende Juni 2012

ein Exitdatum existiert und die Investoren anhand von „QE 1 und „QE 2“

wissen, dass das Ende einer Unterstützung bedeutet, dass die Aktienkurse

fallen und die Anleihenkurse steigen, sind Vorzieheffekte zu erwarten. Bei

„QE 2“ toppte der Aktienmarkt zwar final im Juli nach dem Auslaufen des

Programmes, das Jahreshoch bildete sich jedoch bereits zwei Monate vorher

Anfang Mai. Ähnliches – und diesmal möglicherweise noch etwas früher, da

in den beiden letzten Jahren jeweils „Sell in May and go away“ die

richtige Strategie war, sollte in diesem Jahr zu erwarten sein. Dies

bedeutet für die Anleihenmärkte eine Unterstützung und einen zu

erwartenden Rückgang des Renditeniveaus in Richtung 2 Prozent. Wir nehmen

an, dass die Ängste vor einem Bondscrash (vorläufig) übertrieben sind, die

Renditen dürften wieder zurückgehen.

----------

Die aktuelle Rally an den

Aktienmärkten läuft mit sehr geringem Volumen. Wie stark sich das

Handelsvolumen an der NYSE seit dem Jahr 2007 abgekühlt hat, zeigt dieser

Chart.

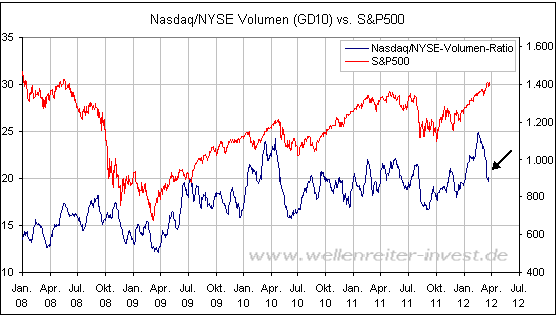

An der Nasdaq ergibt sich ein

Abwärtstrend im Handelsvolumen erst seit dem Jahr 2008. Dieser fällt

deutlich moderater aus (folgender Chart).

Weiterhin auffällig: Mitte

Februar erreichte das Handelsvolumen an der Nasdaq seinen bisherigen

Höchstwert. Seither fällt das Volumen recht deutlich ab (von 1,9 Mrd. auf

jetzt 1,6 Mrd.).

Dies ist der Grund, warum sich

die Ratio des Nasdaq- zum NYSE-Volumen seit Mitte Februar negativ

entwickelt (siehe Pfeil folgender Chart).

Sogenannte „Dark Pools“ nehmen

zwar Jahr für Jahr einen steigenden Volumen-Anteil in Anspruch. Doch der

Zuwachs gegenüber dem Vorjahr war gering, sodass man den Dark Pools nicht

als Erklärung für den starken Abfall des Handelsvolumens heranziehen kann.

Das schwache Handelsvolumen ist ein Negativ-Faktor für die Aktienmärkte.

----------

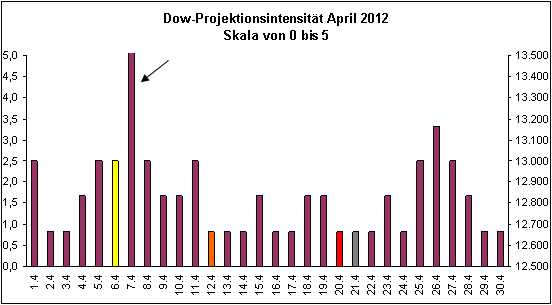

Genauso, wie man mit

Fibonacci-Relationen auf Preisziele hinweisen kann, lässt sich diese

Technik auf Zeitziele anwenden. Der 7. April stellt einen solchen Tag dar.

Da der 7. April ein Samstag ist, sollte man um dieses Datum herum im Bezug

auf eine Top-Bildung aufmerksam sein. Auch der 26. April erscheint

interessant.

weinrot = normale Zeitprojektion; orange = Donnerstag vor der

Verfallswoche; rot = Verfallstag; dunkelgrau = Neumond; gelb = Vollmond

Vor 10 Jahren

entwickelten wir diesen Ansatz. Wir verstehen darunter die Bildung von

Fibonacci-Relationen von wichtigen Börsenwendepunkten gegenüber anderen wichtigen

Börsenwendepunkten. Diese Relationen werden im Hintergrund per Excel-Chart

berechnet und grafisch übersichtlich ausgegeben. Ein Balken stellt einen

Tag dar. Der Balken ist umso höher, je mehr Fibonacci-Relationen diesen

Tag zum Ziel haben.

----------

Fazit: Nachdem das erste

Quartal positiv überraschen konnte, erwarten wir für das zweite Quartal

eine Korrektur an den Aktienmärkten.

Der

Umstand, dass die Zentralbanken in Q2 die Hände zunächst stillhalten

dürften, unterlegt unsere Ansicht. Das Handelsvolumen bleibt

bisher schwach. Zudem neigen die Aktienmärkte im zweiten Quartal in

US-Wahljahren zur Schwäche. Das zweite Halbjahr sollte verhältnismäßig

freundlich verlaufen.

Es ist jedoch selbstredend,

dass sich die Abwärtsrisiken im Falle eines Angriffs Israels auf iranische

Atomanlagen verstärken würden. Ölpreis- und Inflationsrisiken würden

steigen, genauso wie die Gefahr einer Rezession. Verfolgen Sie die

Entwicklung der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|