|

Wellenreiter-Kolumne vom 7. Mai 2012

Exodus an der Börse

„Die Massen haben sich bereits

vor langer Zeit aus dem Aktienmarkt zurückgezogen. Sie sind in alternative

Investments mit höherer Verzinsung und damit größerem Schutz vor Inflation

eingestiegen. Jetzt haben auch Pensionsfunds die Erlaubnis erhalten,

Aktien und Anleihen zugunsten von Immobilien, Futures, Gold und sogar

Diamanten fallen zu lassen. Der Tod der Aktien sieht nach einem beinahe

permanenten Zustand aus; irgendwann umkehrbar, aber nicht in der nahen

Zukunft.“

Am 13. August 1979 erschien

jener berühmt-berüchtigte Artikel „The Death of Equities“ in der „Business

Week“.

Ende der 70er Jahre hielt der Bärenmarkt Wall Street und Investoren

in seinem eisigen Griff; seit 13 Jahren war jeder Versuch gescheitert, die

1000-Punkte-Grenze im Dow Jones Index zu überwinden. Der S&P 500 konnte

die 100-Punkte-Marke nicht überwinden.

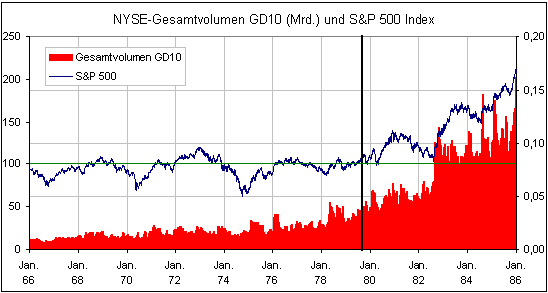

Der schwarze senkrechte Strich

bezeichnet das Erscheinungsdatum des Artikels. Der Artikel gilt deshalb

als Mutter aller Kontraindikatoren, weil der S&P 500 nur wenige Monate

später die 100-Punkte-Marke hinter sich lassen konnte. Dies geschah mit

steigendem Volumen (ein Hinweis auf die Nachhaltigkeit der Bewegung). Zwei

Jahre später wurde die 100-Punkte-Marke von oben getestet. Anschließend

begann der Bullenmarkt der 1980er und 1990er Jahre.

Ein Rückgang des

Handelsvolumens konnte in den 1970er Jahren zu keinem Zeitpunkt

festgestellt werden. Dies ist jetzt anders. Seit den Jahren 2007/08 fallen

die Handelsumsätze kontinuierlich.

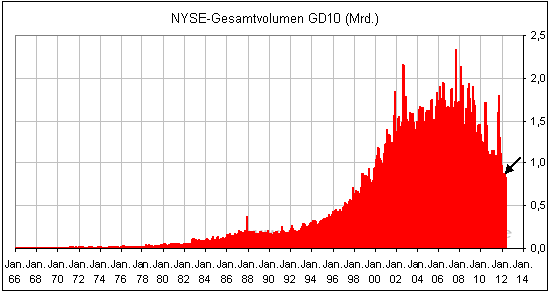

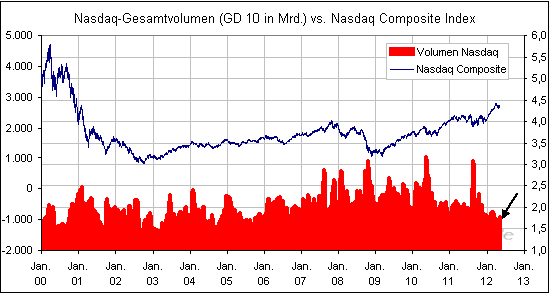

Seit dem Beginn der

Finanzkrise in den Jahren 2007/08 ist das tägliche Handelsvolumen an der

NYSE um etwa 50 Prozent gefallen. An der Nasdaq ist der Rückgang weniger

stark, aber 30 Prozent dürften es allemal sein (folgender Chart).

Die New York Times hat zum

Thema Handelsvolumen einen interessanten Artikel veröf-fentlicht.

http://tinyurl.com/cbxr758.

Darin heißt es sinngemäß: „Der Rückgang des Handels-volumens trifft nicht

nur die 13 offiziellen Börsen der USA. Auch die inoffiziellen Börsen wie

die so genannten Dark Pools verlieren Volumen.“

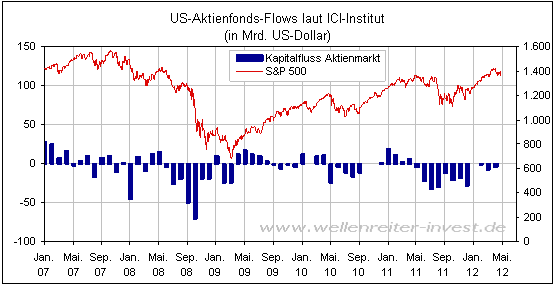

Man könnte meinen, das

Desinteresse sei auf die Börsen beschränkt. Dies ist aber nicht so. Seit

dem Jahr 2008 dominiert die Zahl der Monate mit Kapitalabflüssen

(folgender Chart).

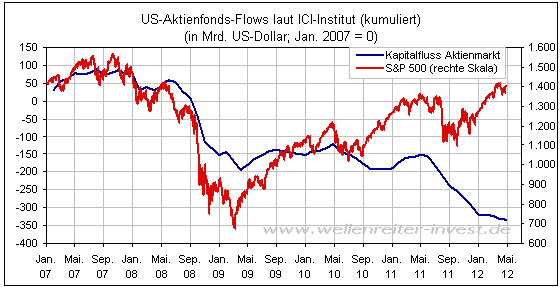

Dargestellt sind die

Kapitalbewegungen zu und aus US-Aktienfonds. Ob diese Fonds in

einheimische oder aus US-Sicht ausländische Märkte investieren, spielt bei

dieser Be-trachtung keine Rolle. Stellt man den Kapitalfluss kumuliert

dar, so erhält man den folgenden Chart.

Zunächst ging das Desinteresse

der Anleger mit fallenden Märkten einher. Als sich die Märkte im Frühjahr

2009 erholten, stoppten die Abflüsse. Es gelang den Fonds jedoch nicht,

netto neues Kapital anzulocken. Der August-Crash von 2011 verdüsterte die

Situation der Fonds. Obwohl die Märkte anschließend stiegen, werden

Kapitalabflüsse registriert. Daran änderte auch die Frühjahrsrallye

nichts.

Laut New York Times-Artikel

betreffen die Rückgänge auch den Hochfrequenzhandel. Hochfrequenzhändler

handeln typischerweise nicht gegeneinander. Sie benötigen den langsamen,

traditionellen Trader oder Investor als Gegenpart.

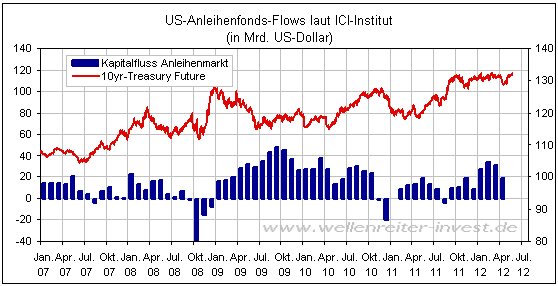

Das Kapital fließt stattdessen

in die Anleihenmärkte.

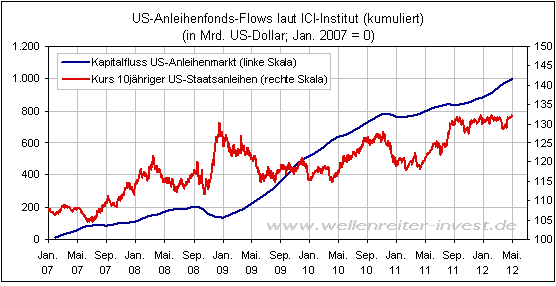

Hier die kumulierte

Darstellung.

Fazit: Der „New Economy-Hype“

um das Jahr 2000 herum erschütterte das seit Anfang der 1980er Jahre

aufgebaute Selbstbewusstsein der Aktienkultur zum ersten Mal. Die

Finanzkrise brachte den zweiten Schlag. Von diesem haben sich die

Aktienmärkte volumentechnisch bisher nicht erholen können. Das Kapital

fließt stattdessen in Anleihen sowie Anleihenfonds.

Je mehr privates Kapital in

Anleihenfonds fließt, desto stärker steigt die Abhängigkeit der privaten

Kapitalgeber von der Rückzahlungsfähigkeit des Staates. Schon mittelmäßig

steigende Zinsen (=die Anleihen fallen) würden in manchen Portfolios

Schäden anrichten.

Dies ist ein weiterer Grund,

warum beispielsweise die USA gezwungen sind, die Renditen auf einem

niedrigen Stand zu halten. Die Sparer werden bestraft, die Schuldner

belohnt. Die Autorin Carmen Reinhart beschreibt dieses Gebaren mit dem

Schlagwort „Finanzielle Repression“.

http://tinyurl.com/cqyrzf3

Aktien- und Anleihenmärkte

stehen in direkter Konkurrenz zueinander. In Japan kommt der Aktienmarkt

auch deshalb nicht auf die Beine, weil enormes Kapital der Privatanleger

über die Postbank in japanische Anleihen fließt. Diese Gelder fehlen dem

Aktienmarkt. Eine ähnliche Entwicklung zeigt sich jetzt auch in den USA

und in Europa. Solange die Kapitalflüsse mehr und mehr auf Anleihen

ausgerichtet werden, haben die Aktienmärkte Probleme, Kurs zu halten.

Dieses Problem kann sich nur dann lösen, wenn das bisher in Anleihenmärkte

fließende Geld in die Aktienmärkte zurückkehrt.

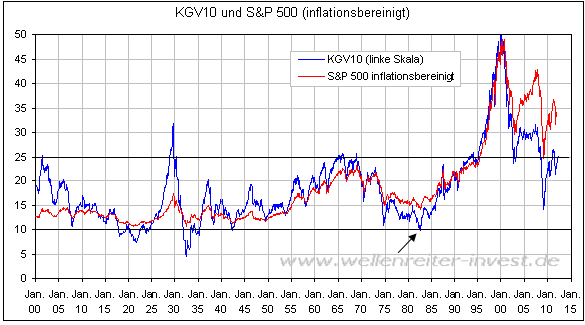

Wann wird dies sein? Als der

Markt Anfang der 1980er Jahre drehte, befand sich das KGV 10

(Kurs-Gewinn-Verhältnis bezogen auf die Durchschnittsgewinne der

vergangenen 10 Jahre) bei 10 (siehe Pfeil folgender Chart).

Aktuell zeigt es einen Wert

von 25 an. Solche Zahlen werden eher mit Hochs als mit Tiefs verbunden.

Auch wenn die KGVs für die erwarteten Gewinne wesentlich niedriger liegen,

so ist nicht sicher, ob die erwarteten Gewinne tatsächlich eintreten. In

Phasen einer wirtschaftlichen Abkühlung bzw. in Rezessionen werden aus

Gewinnen Verluste, da lässt sich überhaupt kein KGV feststellen. Aus

diesem Grund erscheint das KGV 10 ein vernünftiger Maßstab zu sein.

Fazit: Seit 2007 ist ein

Exodus an den US-Börsen zu verzeichnen. Schon einmal – im August 1979 –

wurde der Tod der Aktien proklamiert. Mit der New York Times beginnen sich

erstmals in diesem Volumen-Abwärtszyklus größere Medien für dieses Thema

zu interessieren.

Im Jahr 2003 schrieben wir

bereits einmal eine Kolumne zum Thema „Tod der Aktien“. Damals schlossen

wir mit den Worten: „Demnach hätte Gold noch einen langen, positiven Weg

vor sich; die US-Aktien würden in den nächsten 10 Jahren nirgendwo

hingehen. Währenddessen warten wir geduldig auf einen Artikel in einem

bedeutenden Wirtschaftsmagazin, der kühl analysierend und mit viel

Berechtigung den nächsten Tod der Aktien verkündet. Die Chance, dass dies

geschieht, bevor wir in der Nähe des Endes eines langen, zehrenden und

quälenden Bärenmarktes angelangt sind, ist gering.“

In einem Jahr sind die damals

genannten 10 Jahre abgelaufen. Wir gehen davon aus, dass sich nach einer

finalen Bereinigung im Jahr 2013 ein neuer Bullenmarkt entwickeln wird.

Sie auch diesen Artikel

http://tinyurl.com/d3nadpf

Verfolgen Sie die Entwicklung

der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|