|

Wellenreiter-Kolumne vom 21. Mai 2012

Die Zwei-Prozent-Rendite-Falle

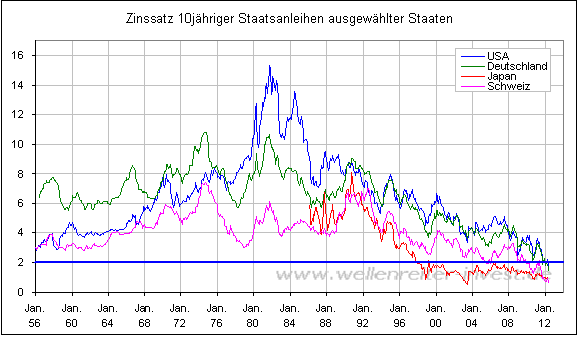

Im November 1997 unterschritt

die Rendite 10jähriger japanischer Anleihen die 2-Prozent-Marke. Danach

ging es zu wie in einer Venusfliegenfalle: Die Rendite konnte die

2-Prozent-Marke nicht mehr überwinden. Ausbruchsversuche in den Jahren

1999 und 2006 scheitern (siehe rote Linie folgender Chart).

Die Rendite 10jähriger Schweizer Anleihen tauchte im Frühjahr 2010 unter

die 2-Prozent-Marke. Sie notiert aktuell bei 0,63 Prozent.

Die Rendite 10jähriger US-Anleihen notiert bei 1,80 Prozent. Für die

entsprechende deutsche Rendite werden 1,47 Prozent gemessen. Auch dies ist

ein historischer Tiefstwert.

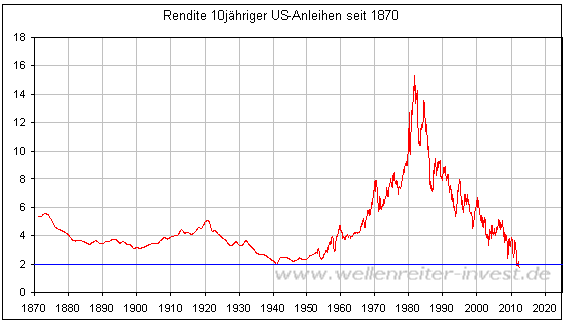

Die Rendite 10jähriger

US-Anleihen verlief in den vergangenen rund 200 Jahren in einem Korridor

zwischen 2 und 8 Prozent. Die Ausnahme bildeten die 1970er und 1980er

Jahre mit Renditen bis zu 15 Prozent.

Nach unten bildete die

2-Prozent-Marke stets eine zuverlässige Barriere. Am 6.9.2011 fiel die

Rendite 10jähriger US-Anleihen erstmals seit Jahrzehnten unter die

2-Prozent-Marke. Eine solche Unterschreitung wurde kurzfristig in den

1940er Jahren registriert. Damals gelang wenige Monate später „die

Flucht“: Die Rendite dreht wieder nach oben.

Offenbar öffnet sich unterhalb der 2-Prozent-Marke eine Deflationsfalle:

Einmal unter dieser Marke, gibt es kaum ein Zurück. Die japanische

Inflationsrate kreiselt seit 1997 um die Null-Linie. Die Inflationsrate

der Schweiz taucht seit Oktober 2011 ab. Sie befindet sich momentan bei

1%. Zugegeben: Der Sondereffekt der Stützung des EUR/CHF-Kurses durch die

Schweizer Nationalbank unterstützt eine deflationäre Entwicklung.

In der Rede vom 21. November 2002 („Make sure it doesn’t happen here“)

http://tinyurl.com/4fq2fu

begründet Ben Bernanke, warum er sicher ist, dass Deflation für die USA

kein Thema sein wird.

Aktuell befindet sich die offizielle US-Inflationsrate bei 2,3%. Ein Fall

unter die 2-Prozent-Marke würde einem Zentralbanker die Schweißperlen auf

die Stirn treiben. Eine Zentralbank benötigt eine Pufferzone einer

Inflationsrate von üblicherweise zwei Prozent, um sich in einer Phase der

wirtschaftlichen Nachfrageschwäche einen Handlungsspielraum zu erhalten.

Nicht nur Ben Bernanke, sondern auch der ehemalige Chefvolkswirt der EZB,

Otmar Issing, haben die Bedeutung einer solchen Pufferzone häufig genug

betont.

Klopfen wir Bernankes Waffenarsenal auf den Realitätsbezug ab. Er bemüht

den Vergleich mit der Druckerpresse. Diese warf er seitdem mehrfach an.

Dennoch rutschten die Märkte im Jahr 2008 in die Deflation. Ein gesundes

Finanzsystem und ausreichend kapitalisierte Banken seien eine „bedeutende

Verteidigungslinie“ gegenüber einem deflationären Schock, so Bernanke

weiter. Über diesen Punkt gibt es keine zwei Meinungen: Diese

Verteidigungslinie erscheint löchrig wie ein Schweizer Käse.

Als nächstes nennt er die Senkung des Leitzinses auf Null. Diese Maßnahme

wurde durchgeführt. Sie erwies sich als nicht ausreichend. Den Einsatz der

Druckerpresse (in Form von QE) hatten wir bereits erwähnt. Als weitere

Maßnahme nennt Bernanke die Deckelung der Zinsen am langen Ende. Als

Beispiel zitiert er die 1940er Jahre. Der „Cap“ bei den 10jährigen

Anleihen in Höhe von 2,5% funktionierte beinahe eine Dekade lang. Eine

solche Deckelung schafft sich der Markt heutzutage selbst: Die Zinsen sind

heute niedriger als damals. Bernanke nennt eine weitere Option: Die

Vergabe von Krediten an Banken durch die Fed zu einem geringen Zinssatz.

Auch dies wurde bereits umgesetzt.

Fast möchte man glauben, dass Bernanke keinen weiteren Pfeil mehr im

Köcher hat. Doch einer geht noch: Der Ankauf ausländischer Staatsanleihen.

Bernanke warnt, dass diese Option wegen der Auswirkungen auf die Ökonomie

anderer Länder nicht leichtfertig gezogen werden soll. Aber es klingt

durch, dass er im Notfall eine Intervention im Devisenmarkt zugunsten

einer Abwertung des US-Dollar durchführen würde. Als Beispiel zitiert er

die gezielte Abstufung des US-Dollar gegenüber Gold in den Jahren 1933/34

durch US-Präsident Roosevelt. In der Folge stoppte die Deflation und die

Wirtschaft sprang an.

Man stelle sich die Hahnenkämpfe im Dollar/Yen vor. Die japanische

Regierung kauft US-Dollar zugunsten eines schwachen Yen, während die

US-Regierung den Yen zugunsten eines schwachen Dollar stützen würde. Oder

im Euro/Dollar. Die US-Regierung kauft Euro, um eine Aufwertung des

US-Dollar zu verhindern. Sollte der Euro tief genug fallen - z.B. unter

die Erstnotierung des Euro bei 1,18 – so dürfte mit einer koordinierten

Zentralbankaktion von FED und EZB zur Stützung des Euro zu rechnen sein.

Denn ein stark anziehender US-Dollar wäre ein klares Deflationszeichen.

Eine „absaufende“ Wirtschaft wäre das letzte, was sich US-Präsident Obama

im Vorfeld der US-Wahlen wünschen würde.

Fazit: Ein Fall der 10jährigen Rendite unter die 2-Prozent-Marke kann dann

gefährlich werden, wenn es nicht gelingt, die Marke innerhalb von einigen

Monaten zurückzuerobern. Schnappt die Venusfliegenfalle erst einmal zu,

gibt es kaum ein Entrinnen. Das von Bernanke im Jahr 2002 aufgelistete

Waffenarsenal zur Deflationsbekämpfung ist nahezu leer. Fast alles wurde

ausprobiert. Das Mittel der Währungsmanipulation mittels des Ankaufs

ausländischer Staatsanleihen stünde der Fed bzw. der amerikanischen

Regierung noch offen. Es ist die letzte Option. Sollte der Euro/Dollar

unter seine Erstnotierung fallen, dürfte es zu einer koordinierten

Intervention an den Devisen- und Anleihenmärkten kommen. Im Grund würde

das im Großen geschehen, was die Schweizer Nationalbank auf der Ebene EUR/CHF

bereits durchführt.

Wer davon ausgeht, dass der Euro von den Amerikanern bewusst gedrückt

wird, liegt falsch. Ein schwacher Euro würde die Wettbewerbssituation der

Europäer (insbesondere Deutschlands) stärken. Die Amerikaner brauchen und

wollen einen schwachen Dollar. Sie wollen moderate Inflation, nicht

Deflation. Sie werden einiges dafür tun.

Verfolgen Sie die Entwicklung

der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|