|

Wellenreiter-Kolumne vom 4. September 2012

Die

Kassenkredite der EZB

"Der Ankauf zwei- bis

dreijähriger Staatsanleihen durch die Europäische Zentralbank verstoße

nicht gegen EU-Verträge (Verbot der Staatsfinanzierung). Dies sei erst bei

längeren Laufzeiten der Fall." So war Mario Draghi vor dem Wirtschafts-

und Währungsausschuss des EU-Parlaments am Montag zu vernehmen.

"Staatsfinanzierung beginne erst bei einer Laufzeit von 15 Jahren."

Ich sitze im Haushaltsausschluss unserer Kommune. Dort unterscheidet man

zwischen längerfristigen Krediten und so genannten "Kassenkrediten".

Kassenkredite sind vergleichbar mit dem Dispositionskredit eines

Privathaushalts. Sie sind dazu gedacht, kurzfristige Liquiditätsengpässe

zu überbrücken. Aber: Viele Kommunen befinden sich in einer dauerhaften

"Überziehungssituation": Kassenkredite werden zur längerfristigen

Finanzierung herangezogen.

Die Kassenkredite der Kommunen entsprechen in etwa (jeder Vergleich

hinkt) den zwei bis dreijährigen Anleihen der Staaten. So wie alle wissen,

dass die Kommunen Kassenkredite entgegen ihrer Bestimmung für die Deckung

ihrer Haushalte einsetzen, so ist klar, dass die Ankäufe kurz laufender

Staatsanleihen durch die EZB als "Lender of last Resort" (letzter

Kreditgeber) der Finanzierung von Staaten dienen. Draghi behält sich mit

seiner obigen Aussage ausdrücklich den Ankauf 10jähriger Staatsanleihen

vor (er hat die Grenze der Staatsfinanzierung auf 15 Jahre festgesetzt).

Damit ist klar: Die EZB wird notfalls auch am langen Ende (10 Jahre) tätig

werden. Bundesbankpräsident Weidmann - er drohte mit Rücktritt - wehrte

sich mit Händen und Füßen gegen genau diese Definition.

Es gilt, die Auswirkung derartiger Aussagen auf die Märkte zu erfassen.

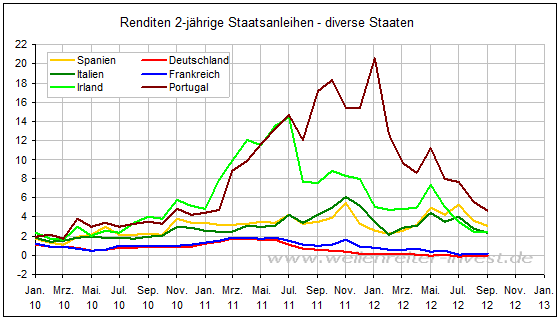

Die Reaktion ist beeindruckend. Die Rendite italienischer zweijähriger

Staatsanleihen fiel am Dienstag um acht Prozent, diejenige spanischer

zweijähriger Anleihen um zwölf Prozent und die zwei-jährige Rendite

portugiesischer Anleihen gar um fünfzehn Prozent.

Der folgende Chart zeigt die am kurzen Ende fallenden Renditen.

Norbert Blüm sagte einst: "Die Renten sind sicher". Die EZB sagt: "Die

Renditen sind sicher".

Was also dürfte geschehen? Versicherungen, die in Deutschland mit

Magerrenditen umgehen müssen, dürften zu spanischen und italienischen

Papieren greifen. Italienische und spanische Unternehmer mussten bisher

für Unternehmensanleihen einen hohen Zinssatz bieten. Dies schaffte eine

nachteilige Wettbewerbssituation. Auch spanische und italienische

Privathaushalte können sich preiswerter Kredite besorgen. Beide Aspekte

zusammengenommen lassen Unternehmen und Privathaushalten mehr Luft.

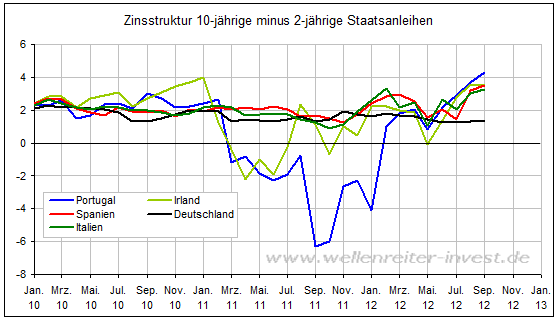

Eine "Aufsteilung" der Zinsstruktur (obiger Chart) ist üblicherweise ein

Vorbote einer positiven Wirtschaftsentwicklung. Diese Entwicklung wird

durch die EZB künstlich herbeigeführt.

Es ist aber kein Zufall, dass der IBEX just in dem Moment das Tief des

ersten Beines ei-nes Doppeltiefs markierte, als die spanische

Zinssstrukturkurve ihr Jahrestief ausbildete. Das war Ende Mai.

Das zweite Bein im IBEX bildete sich im Juli aus, genauso wie das zweite

Bein der Zinsstrukturkurve Spaniens.

Die Frage, ob die Erwartungen der Anleger für Donnerstag eingepreist sind,

dürfte sich im Bezug auf die Anleihen mit einem "jein" beantworten lassen.

Es gab erste Reaktionen. Nach der EZB-Sitzung könnten Gewinnmitnahmen

erfolgen. Anschließend sollte sich der Fall der spanischen und

italienischen Renditen fortsetzen. Enttäuschungspotential hat sicherlich

der Donnerstag an den Aktienmärkten, wenn a) der ISM-Index für

Dienstleistungen fallen sollte und b) Draghi hier keinen weiteren - über

das bekannte hinausgehenden - Impuls liefert. Antizipieren Sie die

Entwicklung der Finanzmärkte mit Hilfe unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|