|

Wellenreiter-Kolumne vom 5. Dezember 2012

Der Euro als Goldstandard

In der NZZ-Printausgabe vom 23. November erschien unter der Überschrift

"Eine öster-reichische Verteidigung des Euro" ein Artikel von Jesus Huerta

de Soto. Der Autor vertritt die Ansicht, dass der Euro mit der Abschaffung

von Wechselkursen quasi die Funktion eines Goldstandards übernommen hat.

Man sollte wissen, dass Jesus Huerta de Soto ein recht prominenter

Vertreter der Österreichischen Schule ist. Die NZZ ließ keine

Online-Veröffentlichung folgen. Es existiert jedoch ein Text des Autors,

der zwar nicht deckungsgleich ist, aber doch die Gedanken in ähnlicher Art

und Weise transportiert.

http://tinyurl.com/ct55byu

Huerta de Soto vertritt die Meinung, dass die Währungsunion den

Forderungen der Vertreter der Österreichischen Schule entgegenkommt.

Solange noch kein Goldstandard existiert, sei der Euro die zweitbeste

Lösung. Die "Österreicher" sind gehalten, so Huerta de Soto, "alles zu

unternehmen, um damit sich das gültige Geldsystem sowohl in seiner

Funktion als auch in seinen Ergebnissen dem Ideal annähert. Dies erfordert

den monetären Nationalismus soweit als möglich zu begrenzen; die

Möglichkeit zu beenden, dass jedes Land eine autonome Geldpolitik

entwickelt; und der inflationären Politik der Kreditausweitung ein so

enges Korsett wie möglich anzulegen."

Tatsächlich wurde den Politikern im Korsett des Euro die Möglichkeit

genommen, mit Hilfe einer lokalen Währungsabwertung Inflation zu erzeugen.

Huerta de Soto: "Zum ersten Mal haben sich die Länder der Währungsunion

mit einer tiefen Wirtschaftsrezession auseinandersetzen müssen, ohne über

eine autonome Geldpolitik zu verfügen. Bis zur Einführung des Euro

handelten die Regierungen und Zentralbanken bei Beginn einer Krise

unweigerlich auf die gleiche Weise: Sie injizierten dem System die

notwendige Liquidität, ließen die lokale Devise nach unten treiben und

abwerten, und verschoben auf unbestimmte Zeit die schmerzhaften

Strukturreformen der ökonomischen Liberalisierung, Deregulierung, Preis-

und Marktflexibilisierung (vor allem des Arbeitsmarktes), die Verringerung

der Staatsausgaben, sowie den Rückzug und die Demontage der Macht von

Gewerkschaften und des Wohlfahrtstaats. Mit dem Euro ist trotz aller

Fehler, Schwächen und Kompromissen ... diese Art von unverantwortlicher

Flucht nach vorn nicht mehr möglich gewesen."

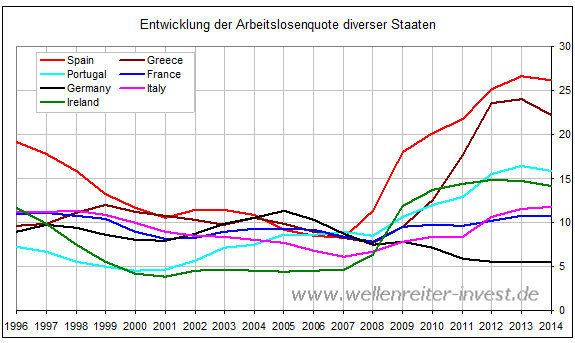

Man kann die Frage stellen, wie "erfolgreich" diese Korsettlösung

tatsächlich ist. Dazu zwei Charts. Spanien, Griechenland und Portugal

verzeichnen hohe Arbeitslosenquoten.

Quelle: Eurostat; 2013 und 2014 von der EU-Kommission geschätzt

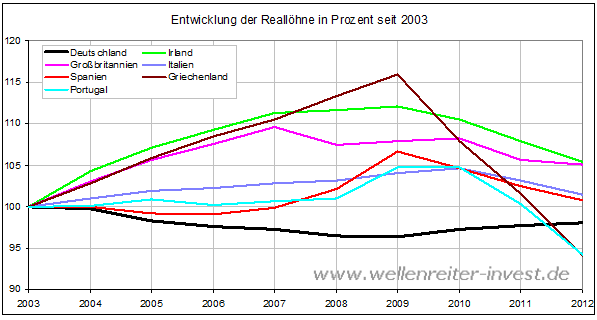

Zudem hat sich die Reallohnentwicklung angeglichen. Betracht man die

Entwicklung seit 2003, so weist die Reallohnentwicklung in Griechenland

und Portugal erstmals schwächere Werte für diese Periode aus als die

Reallohnentwicklung in Deutschland.

Quelle: Europäischer Tarifbericht des WSI

Das Argument, ohne die

Währungsunion wäre es erst gar nicht erst zu starken Übertreibungen in den

Volkswirtschaften am Mittelmeer und Irlands gekommen (Stichwort

Immobilienblase), ist nicht von der Hand zu weisen. Billige Zinsen trieben

die Konsumenten in den genannten Staaten zu Höchstleistungen an, auch wenn

nicht in jedem der genannten Länder eine Immobilienblase zu verzeichnen

war. Die Problematik lag nicht in der Einführung des Euro, sondern in dem

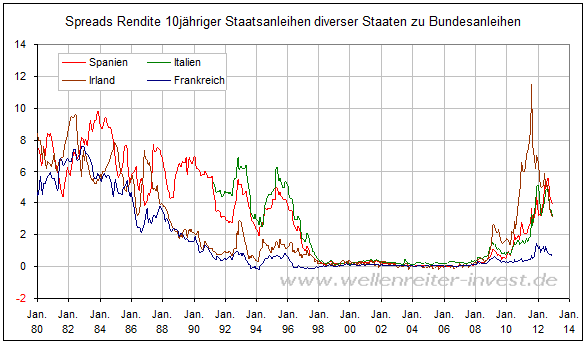

so genannten "Konvergenztrade". Dies Renditespreads zwischen

Bundesanleihen und Anleihen südlicher Länder plus Irland fielen auf null.

Dieser "Trade" setzt nicht nur

eine Währungsunion, sondern auch eine politische Union voraus. Aber die

gab und gibt es nicht. Der Konvergenztrade beruhte auf einer

Fehleinschätzung der Marktteilnehmer. Ab 2008 wurde diese Fehleinschätzung

korrigiert. Die aktuelle Situation ist einer Währungsunion angemessen. Die

Spreads liegen - entsprechend den Bonitätsrisiken der Mitgliedsländer -

zwischen drei und vier Prozent.

In Griechenland wäre es

sowieso zum Knall gekommen. Andere Staaten hätten möglicherweise keine

übertriebene Immobilienblase erlebt. Aber die "Große Rezession" von 2007

bis 2009 wurde nicht in Europa, sondern in den USA ausgelöst. Von dort

lief sie wie ein Feuer um die Welt. Europa wäre davon nicht verschont

geblieben, ob mit oder ohne Euro.

Aber eins wäre anders

gelaufen. Jeder Staat hätte versucht, auf seine Weise das System zu

erhalten. Ohne das Euro-Korsett dürften die Politiker wenig Neigung

gezeigt haben, ihr System zu verändern und Reformen durchzuführen. Aus

diesem Grund lässt sich die Krise als notwendiges Übel für ein

Funktionieren der Währungsunion einordnen.

Es ist gar keine Frage: Die Schwächen des Euro-Systems

inklusive der politischen Manöver aus Brüssel und geldpolitischen Manöver

aus Frankfurt sind offensichtlich. Aus Sicht der Österreichischen Schule

müsste mehr geschehen, beispielsweise die Rückkehr zum Goldstandard bzw.

einer 100 Prozent gedeckten Reservewährung. Aber solange dies nicht so

ist, sollte man die disziplinierende Wirkung einer Währungsunion nicht

unterschätzen. Briten, US-Amerikaner und Japaner blasen deutlich mehr Geld

in ihre Systeme. Sie verfügen über kurze Abstimmungsprozesse ihrer

Institutionen, da sie Währung und eine Zentralbank ihr eigen nennen. Aus

dem Blickwinkel der Abstimmungsproblematik muss man es als Wunder

bezeichnen, dass die Währungsunion noch existiert. Sollte der Euro diese

Periode überleben - wovon wir ausgehen -, dann hat er die Chance, zu einer

Vorbildfunktion für andere sich integrierende Märkte zu werden.

Letztendlich funktioniert das

Korsett, was der Euro den teilnehmenden Ländern aufzwingt, nicht viel

anders, als ein Goldstandard es tun würde. Mit einer Ausnahme: Ein

Verlassen des Euro ist vertraglich nicht vorgesehen. Hingegen wurde der

Goldstandard - wenn man Geld drucken wollte - einfach

aufgegeben. Antizipieren Sie die Entwicklung der Finanzmärkte mit Hilfe

unserer handelstäglichen Frühausgabe.

Der

Wellenreiter-Jahresausblick 2013 erscheint zum Jahresende. Sichern Sie

sich Ihr Exemplar. Weitere Informationen unter

http://tinyurl.com/bphd22n

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|