|

Wellenreiter-Kolumne vom 2. Januar 2013

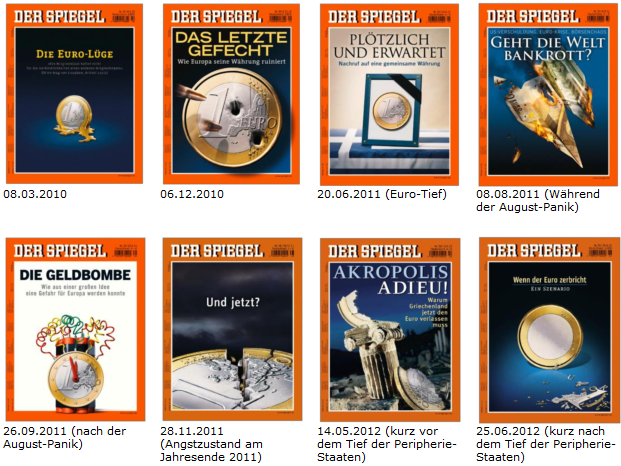

Jetzt schlägt's 13

Innerhalb der vergangenen gut zwei Jahre wurde der Euro von den

Titelblatt-Grafikern

des Wochenmagazins DER SPIEGEL in

den folgenden Situationen dargestellt.

Der Euro

-

zerschmolz

- wurde erschossen

- verstarb

- verbrannte

- wurde (fast) gesprengt

- zerbrach horizontal

- zerbrach vertikal

- verlor die Zahl

Dem Grafiker fiel beim vorerst

letzten Titelblatt offenbar nichts mehr ein. Die "Zerbrech-Option" hatte

er bereits für die beiden vorhergehenden Titelblätter verwendet. Also

titelte er zwar "Wenn der Euro zerbricht", ließ aber lediglich die Zahl

vom Euro abfallen. Kurz: Der Grafiker war offenbar mit seinem Latein am

Ende.

Eine unserer Thesen aus dem

Jahresausblick für 2012 lautete: "Der Euro bricht auch in 2012 nicht

auseinander. Der politische Wille, an der europäischen Währung

festzuhalten, bleibt ungebrochen." Durchaus vorstellbar erschien uns aber,

dass Griechenland aus der Währungsunion ausscheidet. Nicht einmal das

geschah.

Ein Neuanfang kommt nicht allein: Er wird durch Ereignisse erzwungen. Das

muss nicht notwendigerweise Krieg bedeuten. Wirtschaftliche

Negativereignisse können stark genug sein, um die Staatengemeinschaft dazu

zwingen, die Finanzwelt neu zu ordnen."

In den letzten Jahrhunderten war das Jahr 14 von großer Bedeutung.

-

Am 07.09.1714 ermöglichte der Friede von Baden ein endgültiges Ende des

spanischen Erbfolgekrieges.

-

Am 18.09.1814 begann der Wiener Kongress und legte schlussendlich die

Grenzen in Europa neu fest.

-

Am 28.07.1914 erfolgte der Eintritt von Österreich-Ungarn und Serbiens zum

1. Weltkrieg, dem weitere Länder folgten, der erst 1919 im Vertrag von

Versailles mündete und später weitere Verwerfungen (Hyperinflation in

Deutschland) mit sich brachte.

Die Jahr 2014 rückt allmählich in den Fokus. Florian Illies rief jüngst

mit seinem Buch "1913: Der Sommer des Jahrhunderts" die

unmittelbare Vorkriegszeit des ersten Weltkrieges in Erinnerung. Er

stellte fest: Zwangsläufigkeiten gab es keine, die Geschichte hätte anders

verlaufen können. Kommt jetzt ein Iran-Krieg, nachdem er bereits seit

langem erwartet wird? Kriegsereignisse treten überraschend auf. Würde ein

Angriff vorher angekündigt, wäre der erhoffte Vorteil des Erstschlages

dahin. Ein Kriegsereignis ist kaum prognostizierbar. Es gibt immer auch

andere Lösungen.

Wer will, kann weitere Parallelen finden: 1912 sank die Titanic, 2012 die

Costa Concordia. Beide Unglücke geschahen aufgrund von dummen,

vermeidbaren Fehlern.

Wir sind Anhänger der These von Mark Twain: Geschichte wiederholt sich

nicht, aber sie reimt sich. Das Wort „Krise“ wird inflationär gebraucht,

eine Verbesserung der generellen Situation der Finanzmärkte erscheint uns

vorläufig unrealistisch. Das Jahr 2013 erscheint uns nicht prädestiniert

für eine klare langfristige Entscheidung. Das neue Jahr ist im

chinesischen Kalender das Jahr der Schlange und die Bewegungen der

Schlange lassen weniger Tempo für das neue Kapitalmarktjahr erwarten.

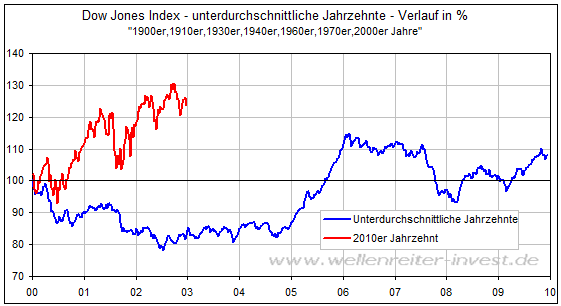

Das erste Drittel der laufenden Dekade liegt in Kürze hinter uns. Die

Finanzmärkte erholten sich in dieser Phase - trotz aller Widrigkeiten.

Vergleicht man den bisherigen Dekadenverlauf mit demjenigen

unterdurchschnittlicher Jahrzehnte, so ergibt sich eine positive

Abweichung.

Der Beginn war also nicht schlecht. Wir nehmen auch an, dass die Dekade am

Ende recht positiv da stehen wird. Aber das Mitteldrittel dürfte Sorgen

bereiten. Die Neuausrichtung der Finanzmärkte erscheint nicht

abgeschlossen. Die Anfälligkeit für rezessive Rückschläge bleibt hoch.

Dies gilt insbesondere für die Jahre 2013 und 2014. Wir sind uns recht

sicher, dass der Euro es nicht schaffen wird, in den kommenden beiden

Jahren genauso häufig auf das Spiegel-Titelblatt zu kommen wie in den

vergangenen beiden Jahren. Und das nicht etwa, weil er nicht mehr

existieren wird. Sondern deshalb, weil auch Krisenregionen zyklisch

wechseln. Euroland hat den Teil der medialen Aufmerksamkeit, der der

Region zusteht, in den ersten drei Jahren der Dekade nahezu aufgebraucht.

Jetzt sind andere Regionen dran.

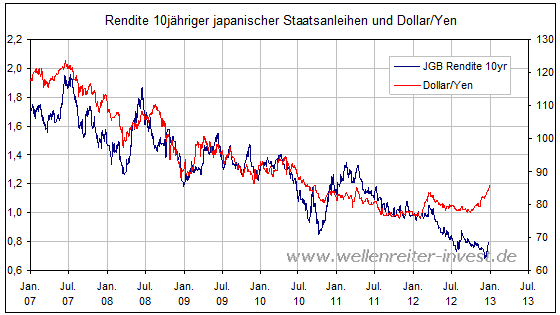

Der Yen beginnt, in das Zentrum der Aufmerksamkeit zu rücken. Der Yen

kannte gegenüber dem US-Dollar seit den 1970er Jahren nur eine Richtung,

nämlich nach oben. Die jetzt zu beobachtende Schwächung dürfte

längerfristige Auswirkungen zu haben. Sie dürfte im Nachhinein als einer

der Schlüsselmomente im Hinblick auf die bevorstehende Bereinigungsphase

angesehen werden.

Ein steigender Dollar/Yen

bedeutet Aufwärtsdruck für die japanischen Staatsanleihen. Noch ziehen die

Renditen ziehen kaum mit (folgender Chart).

Die Rendite darf in Japan die

2%-Marke praktisch nicht überschreiten. Würde sie dies über einen längeren

Zeitraum tun, würde der japanische Staatshaushalt vor dem Zinsdienst in

die Knie gehen müssen.

Eine unserer 10 Thesen lautet

deshalb, dass sich im Bezug auf Japan eine Strohfeuer-Rally im Nikkei

Index ergeben dürfte, dass sich dieses Bild aber im Herbst 2013 umkehren

sollte. Dann dürfte Japan beginnen, zu einem Belastungsfaktor für die

Weltwirtschaft zu werden. Der Fokus der Marktteilnehmer liegt auf China.

Man sollte aufpassen, dass man sich von den zunächst positiv erscheinenden

Ereignissen im rivalisierenden Nachbarland Japan nicht einlullen lässt.

Die weiteren 9 Thesen sowie eine ausführliche, 140-seitige Analyse von

Aktien-, Anleihen-, Währungs- und Rohstoffmärkten finden Sie in unserem

soeben erschienenen Jahresausblick 2013. Sichern Sie sich Ihr Exemplar

unter

http://www.wellenreiter-invest.de/ausblick2013.html

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|