|

Wellenreiter-Kolumne vom 13. März 2013

Bevölkerungspyramide stützt Japan

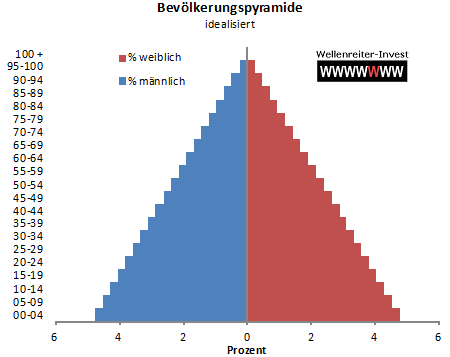

Eine Bevölkerungspyramide wird

deshalb so genannt, weil die Alterstruktur in früheren Zeiten (z.B.

Deutschland um 1890) einer Pyramidenform entsprach. Eine solche Struktur

entsteht bei vielen geborenen Kindern und einer hohen Sterblichkeit über

alle Alterstufen hinweg.

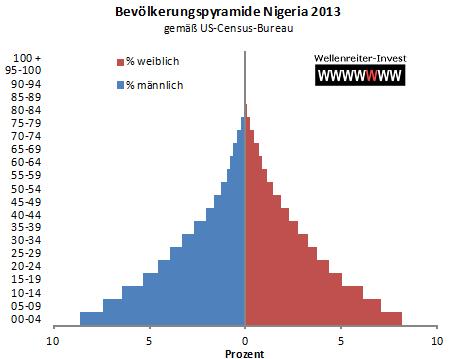

Je nach Geburtenhäufigkeit und

Sterberate sind die Strukturen weltweit völlig unterschiedlich. Als

Beispiel für eine verbreiterte Pyramidenform gelten afrikanische Staaten

wie beispielsweise Nigeria. Eine solche Form bezeichnet eine sehr hohe

Geburtenrate, verbunden mit einer hohen und frühen Sterberate.

Nachdem der Aktienmarkt

Nigerias in den vergangenen Jahren stagnierte, steigt er seit dem Sommer

2012 an. Die Bevölkerungspyramide kann im Hinblick auf die wirtschaftliche

Entwicklung Nigerias aufgrund ihrer Gleichmäßigkeit kaum Hilfestellung

bieten. Allenfalls sagt sie aus, dass Nigeria über den Stand eines

Entwicklungslandes noch nicht hinausgekommen ist. Die Ausbildung einer

breiten, konsumfreudigen Mittelschicht, die für gesundes

Wirtschaftswachstum unabdingbar ist, scheint sich allenfalls in den

Anfängen zu befinden. Denn mit der Ausbildung einer Mittelschicht würde

ein Rückgang der Sterberaten der 30 bis 50jährigen einhergehen, da sich

diese Schicht eine bessere medizinische Versorgung leisten könnte. Ein

solcher "Wohlstandsbauch" ist auf dem Chart noch nicht zu erkennen.

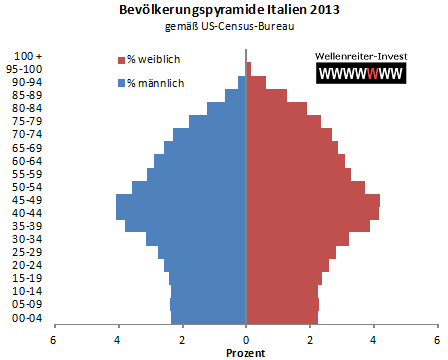

Die meisten Industrienationen

wären froh, wenn sie den aktuellen Bevölkerungsstand halten könnten. Mit

einer Pyramidenform wie beispielsweise derjenigen Italiens wird dies kaum

gelingen (folgende Grafik).

Die Altersklasse der 40 bis

49jährigen ist besonders deutlich ausgeprägt.

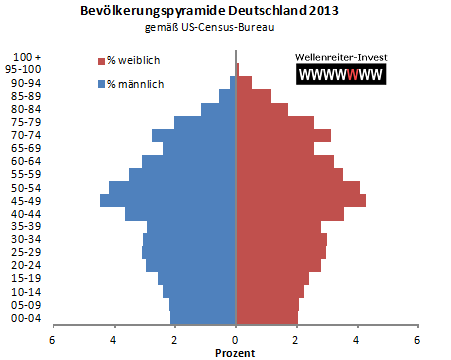

Die Bevölkerungspyramide

Deutschlands zeigt eine ähnliche Form.

Die stärkste Gruppierung wird

von der Altersklasse der 45 bis 54jährigen gestellt. Deutschland ist

Italien in der Entwicklung um etwa fünf Jahre voraus.

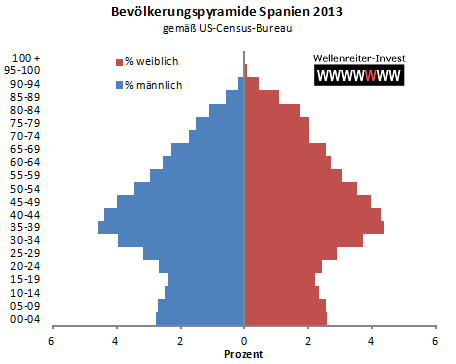

In Spanien wiederum stellen

die 35 bis 44jährigen die stärkste Altergruppe.

Die Schrumpfung - angefangen

von der Altersgruppe der 35 bis 39jährigen bis hinunter zu den 15 bis

19jährigen - stellt sich in Spanien drastischer dar als in Deutschland. Es

ist erschreckend, dass trotz einer absolut betrachtet geringen Anzahl

junger Menschen die Jugendarbeitslosigkeit in Spanien bei 50 Prozent liegt

und die Auswanderungsraten steigen. Die Altersgruppe der 20 bis 24jährigen

umfasst 2,4 Mio.; die Gruppe der 35 bis 39jährigen ist fast doppelt so

groß.

Der gedankliche Übergang zum

Finanzmarkt ergibt sich aus dem Zusammenhang zwischen Bevölkerungsstruktur

und Konsumnachfrage. Aus US-Studien - wir verweisen insbesondere auf Harry

Dent - wissen wir, dass die konsumfreudigste Altersgruppe aus den 43 bis

47jährigen besteht. Die Kinder werden schulpflichtig, ein Hausbau steht

an, Familienurlaubsreisen in den Schulferien belasten den Etat. Während

sich diese Altersgruppe in Deutschland und auch bald in Italien im

Schrumpfungsprozess befindet, wird diese in Spanien in den kommenden fünf

Jahren noch wachsen, bevor auch hier der Rückgang einsetzt. Es kann also

durchaus sein, dass das Thema Hausbau in Spanien nochmals revitalisiert

wird. Dies allerdings sollte - nachdem die Boom/Bust-Erfahrungen den

Menschen noch in den Knochen stecken - auf bescheidenem Niveau erfolgen.

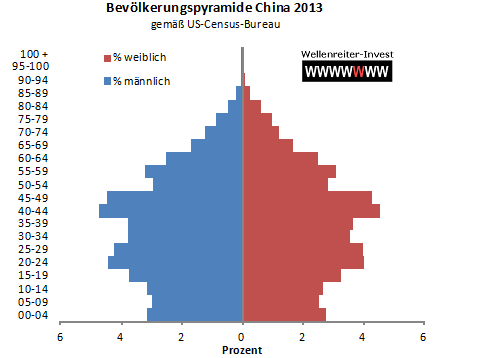

China hat das

Urbanisierungspotential zwar noch nicht ausgeschöpft. Aber auch hier

beginnt - ähnlich wie in Deutschland und Italien - in Kürze der

Schrumpfungsprozess der konsumfreudigsten Bevölkerungsgruppe.

Die Altersgruppe der 40 bis

49jährigen stellt die mit Abstand größte Gruppe dar. Die Frage, die wir

nicht beantworten können, lautet: Hat sich diese Gruppe bereits im Rahmen

des bisherigen Booms ausreichend mit Immobilien versorgt? Oder besteht

hier weiterhin ein großes Nachfragepotential? Eines ist jedenfalls klar:

Die Gruppe der jetzt 30 bis 39-jährigen ist zahlenmäßig derart schwach,

dass diejenigen, die auf ein steigendes Konsumverhalten Chinas für die

kommenden Jahre setzen, enttäuscht werden dürften. Erst wenn die

Gruppierung der heute 20 bis 29jährigen auf den Immobilienmarkt drängt,

kann er zu einer Echo-Immobilienblase kommen. Das wird noch mindestens 10

Jahre dauern. Ergo: Ein chinesischer Immobilienboom wie 2003 bis 2007

erscheint für die kommenden 10 Jahre ausgeschlossen.

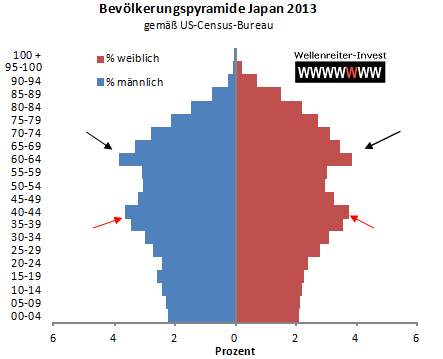

Ende der 1980er Jahre fand in

Japan ein Immobilienboom statt, ausgelöst durch die Gruppierung der heute

60 bis 69jährigen. Diese befand sich damals im besten Konsumalter. Auf der

japanischen Bevölkerungspyramide ist diese Altersgruppe als eine

unübersehbare Ausbuchtung erkennbar (siehe schwarze Pfeile folgender

Chart).

Doch Japan hat noch einen

Trumpf im Ärmel: Eine zweite starke Altersgruppe. Das sind die 35 bis

44jährigen (rote Pfeile obiger Chart). Es dürfte auf das Konto dieser

Gruppierung gehen, wenn die Bemühungen der japanischen Regierung, die

Wirtschaft anzukurbeln, erfolgreich verlaufen sollten. Wenn, dann besteht

jetzt die Chance, die japanische Wirtschaft aus der Deflation zu ziehen.

Fazit: Länder wir Deutschland

und Italien stehen aus Sicht der Altersstruktur vor kaum lösbaren

Aufgaben. Solange Deutschland eine hohe Exportquote fährt und der

Arbeitsmarkt im Bezug auf Fachkräfte nicht ausreichend ergiebig ist,

entsteht die an sich paradoxe Situation, dass junge ausländische

Fachkräfte in Deutschland benötigt werden, die dafür sorgen, dass der

Export ins eigene Heimatland intensiviert wird. Die Drehschreibenfunktion

Deutschlands wird aus der Exportquote deutlich: Sie beträgt aktuell 41,5

Prozent vom BIP. In den 1990er Jahren waren Werte zwischen 20 und 25

Prozent die Norm. Deutschland ist davon abhängig, diese hohe Quote

aufrecht zu erhalten. Würden deutsche Produkte in der Welt nicht mehr

gefragt sein (mögliche Gründe: zu teuer, Qualitätsverlust, Ansehensverlust

etc.), würde Deutschland in eine starke Rezession rutschen, solange dieser

Zustand andauert.

Aus Sicht der

Bevölkerungsstruktur erscheint die japanische Wirtschaft für die kommenden

Jahre unterstützt. Chinas Wachstum dürfte durch Alterungsprozesse

behindert werden. Antizipieren Sie die Entwicklung der Finanzmärkte mit

Hilfe unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|