|

Wellenreiter-Kolumne vom 21. Juni 2013

Proteste, Aktienmärkte und Renditen

Die Proteste in der Türkei und in Brasilien sind Ausdruck einer zu

Wohlstand gekommenen Generation. Es sind junge Menschen, die sich den

Slogan der 1968er Generation „Unter den Talaren, Muff von 1000 Jahren“ zu

Eigen machen. Die 1968er waren Kinder des Wirtschaftswunders, genauso wie

heute die junge türkische und brasilianische Generation. Die Schere der

bewussten Wahrnehmung zwischen dem jungen und gebildeten Teil der

Bevölkerung einerseits und denjenigen, die in der Erhaltung des Status Quo

verharren, öffnet sich mit zunehmendem Wohlstand immer mehr. Schließlich

kommt es aus vergleichsweise nichtigen Anlässen zu Protesten. Dabei geht

es schnell um größere Veränderungen. Es erscheint durchaus wahrscheinlich,

dass sich in den kommenden Jahren und Jahrzehnten ein türkischer und/ oder

brasilianischer Joschka Fischer an die politische Spitze durchfechten wird

(und mit ihm die ganze Bewegung).

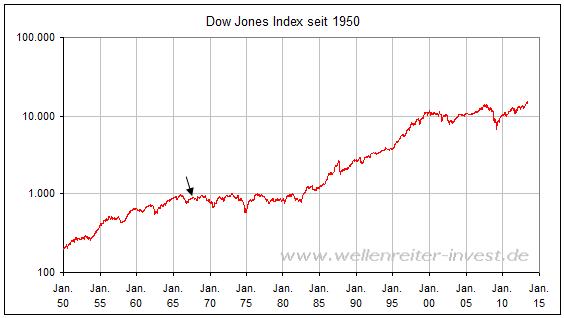

Interessant ist, an welcher Stelle im Finanzzyklus derartige Proteste

aufbrechen. In den 1950er und 1960er Jahren kam es in den entwickelten

Staaten zu einer Phase länger anhaltender Prosperität (in Deutschland

„Wirtschaftswunder“ genannt). Diese Phase ging mit einem Anstieg der

Aktienmärkte einher. Das Jahr 1968 (siehe Pfeil folgender Chart)

bezeichnet eine Phase, in der erste Brüche des Aufschwungs sichtbar

wurden.

Es folgte - bezogen auf die wirtschaftliche Aktivität - eine längere

„Verdauungsphase“. Dies war nicht nur in den USA, sondern auch in

Deutschland bzw. im „alten Europa“ der Fall.

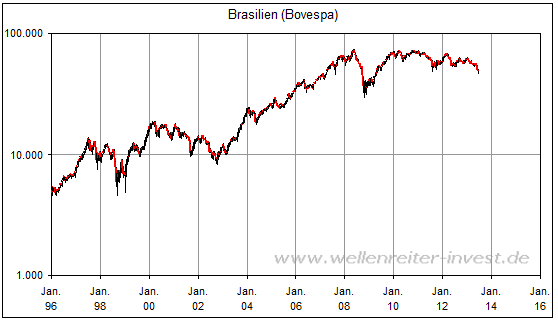

Im heutigen Brasilien spiegelt sich das damalige Szenario. Der

brasilianische Leitindex Bovespa markierte in den Jahren 2008 und 2010 ein

Doppelhoch. Die Proteste finden in einer Zeit statt, in der die junge

Generation erstmals eine abnehmende wirtschaftliche Dynamik realisiert.

Der brasilianische Bovespa bringt es auf einen Verlust von 34 Prozent seit

dem Jahr 2010. In der Türkei ist die Entwicklung frischer. Der türkische

Leitindex ISE 100 fällt erst seit einigen Wochen. Der Verlust ist

allerdings – für einen derart kurzen Zeitraum - mit 22 Prozent recht

heftig. Würden die 1970er Jahre im Dow Jones Index als Vorbild gelten, so

müsste man Verluste von bis zu 50 Prozent für den brasilianischen und

türkischen Aktienmarkt im Rahmen einer mehrjährigen

Seitwärts-/Abwärtsphase annehmen.

----------

Die Schwäche der Emerging Markets – auch China ist zu nennen – bringt

niedrige Rohstoffpreise mit sich. Gleichzeitig werden die Marktteilnehmer

in den USA auf ein Ende der quantitativen Lockerung sowie einen „Regime-Change“

pro steigende Zinsen vorbereitet. Dies führte jüngst an den Märkten zu

einem generellen Luftablassen. Dabei wurde Liquidität in hohem Maße

beseitigt.

Die Aussicht auf ein Ende des bisher gewollten Niedrigzinsumfeldes machte

sich seit Anfang Mai in steigenden Renditen und einem Abverkauf

zinssensitiver Sektoren bemerkbar. Acht Hindenburg-Omen in Folge stehen

für diese Bewegung. Steigende Renditen bei fallenden Inflationserwartungen

führten zu einem deutlichen Anstieg des Realzinses. Dies ließ die

Edelmetallpreise fallen.

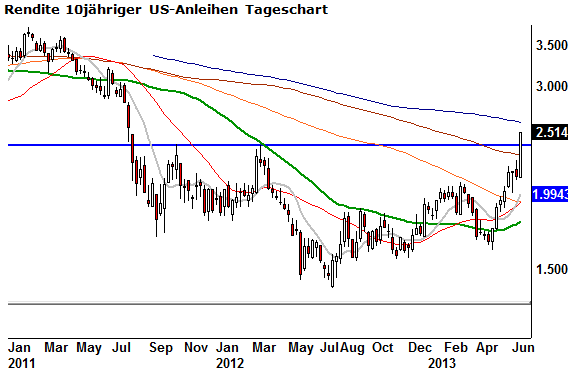

Die Rendite für 10jährige US-Staatsanleihen stieg am Freitag auf 2,5%.

Damit wurde eine wichtige Widerstandsmarke übertroffen.

Historisch betrachtet befindet sich auch eine Rendite von 2,5% am unteren

Ende der Langfrist-Spanne. Als „Normalisierung“ würde man einen Anstieg

auf 3 bis 4 Prozent bezeichnen können. Eine solche Normalisierung scheint

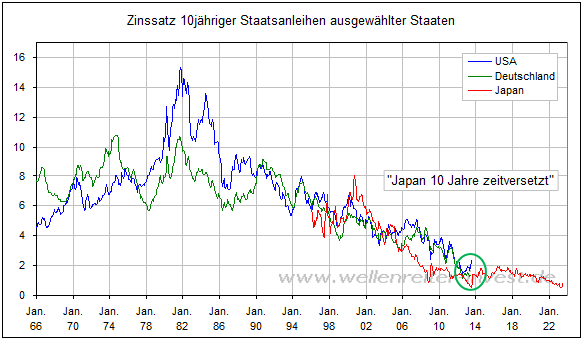

das erklärte Ziel der Fed zu sein. Der folgende Chart zeigt aber schön,

dass ein Normalwert eigentlich nicht existiert. Renditen bewegen sich

zyklisch.

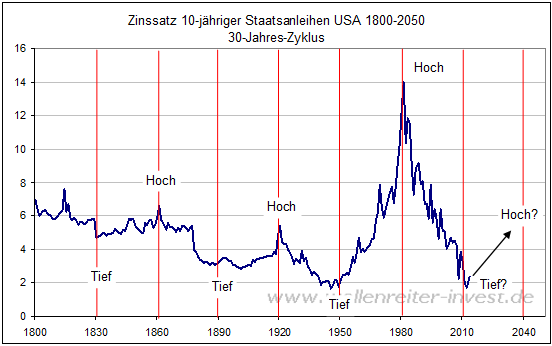

Klar erscheint, dass die Periode fallender Renditen - gemäß ihrem

30-Jahres-Zyklus - ein unteres Ende erreicht haben sollte. Es stellt sich

nicht die Frage, ob die Zinsen steigen werden. Die Frage ist, in welcher

zyklischen „Sub-Form“ dies geschieht. Vorstellbar wäre ein Modell wie in

Japan. Danach würde der aktuelle Zins-Spike lediglich temporär sein. Es

würden noch Jahre vergehen, bis es zu einem nachhaltigen Anstieg käme.

Der aktuelle Zinsanstieg war im Jahr 2003 auch in Japan zu erkennen

(grüner Kreis obiger Chart). Danach ging es „flach“ weiter.

Gemessen an der Steilheit und Dauer des Renditeabwärtstrends erscheint ein

Anstieg, der innerhalb kurzer Zeit ein Renditeniveau von 3,5 bis 4%

erreicht, mit geringer Wahrscheinlichkeit belegt. Dies insbesondere im

Hinblick auf das aktuelle Niedriginflationsumfeld. Die Renditen haben bis

zum Jahr 2040 Zeit, um ein Niveau von 6 bis 8% zu erreichen. Die Marke von

14% aus dem Jahr 1981 (Jahresendstand, zwischendrin ging es noch höher)

war eine 200-Jahres-Ausnahme und muss im nächsten Zyklus nicht wieder

erreicht werden.

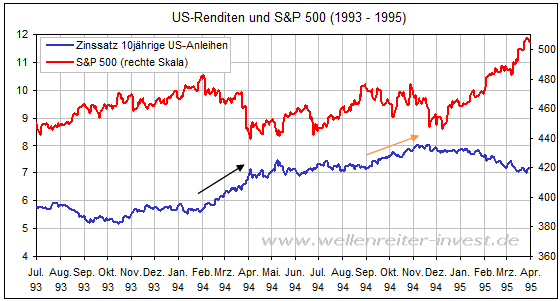

In den vergangenen Wochen wurde viel darüber diskutiert, ob nicht das Jahr

1994 ein Prototyp für den aktuellen Verlauf sei. Die Renditen zogen

zwischen Februar und April 1994 deutlich an (siehe schwarzen Pfeil

folgender Chart).

Parallel dazu fiel er Aktienmarkt. Die am Ende steile Abwärtsbewegung des

Aktienmarktes endete, als der Renditeanstieg Anfang April 1994 stoppte.

Eine zweite Phase des Renditeanstiegs (orangefarbiger Pfeil obiger Chart)

führte nochmals zu Turbulenzen am Aktienmarkt (September/Oktober 1994).

Damals wurde das April-Tief nochmals getestet, aber nicht mehr erreicht.

Das Jahr 1994 lehrt uns, dass steigende Renditen dazu in der Lage sind,

Aktienmärkte zu verunsichern. Insbesondere dann, wenn der Renditeanstieg

schnell und steil verläuft und ein „Regime-Change“ der Fed damit verbunden

ist (Damals erhöhte Alan Greenspan die Zinsen, aktuell zieht Ben Bernanke

verbal die Zügel an). Gleichzeitig vermittelt diese Grafik, dass ein Ende

des Zinsanstiegs in solchen Phasen häufig mit einem Tief an den

Aktienmärkten einhergeht. Solange die Renditen anziehen, dürfte die

Verunsicherung an den Aktienmärkten bestehen bleiben.

Testen Sie unsere handelstägliche Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|