|

Wellenreiter-Kolumne vom 4. Juli 2013

Die Folgen des starken US-Dollar

Wir nehmen den

US-Unabhängigkeitstag zum Anlass, einen Blick auf den Zustand der Währung

der größten Wirtschaftsmacht der Welt zu werfen. Dabei geht es uns nicht

um die vielzitierte schleichende Entwertung, die eine langjährige

Inflationspolitik mit sich bringt. Vielmehr wollen wir den US-Dollar

relativ zu anderen Währungen betrachten.

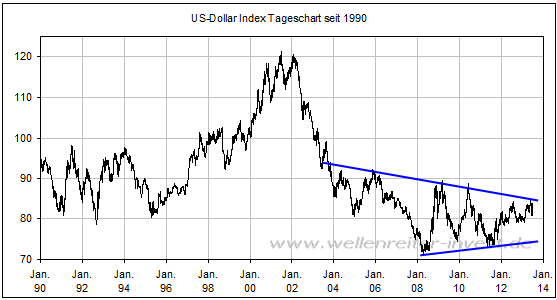

Der so genannte handelsgewichtete US-Dollar-Index setzt sich aus der

Bewegung der US-Währung gegenüber diversen Währungen (Euro, Pfund, Yen

etc.) zusammen. Anhand des Index lassen sich langfristige Bewegungen des

US-Dollar erläutern.

Im Jahr 2002 ging der US-Dollar in eine starke Abwärtsbewegung über, die

erst im Jahr 2008 gestoppt wurde. Umgekehrt erstarkten die Währungen der

Schwellenländer, weil Kapitalströme den Weg in diese Länder fanden. Mit

Hilfe dieses Kapitalstroms konnten Investitionen und Infrastrukturprojekte

durchgeführt werden, die wiederum einen Rohstoffboom auslösten.

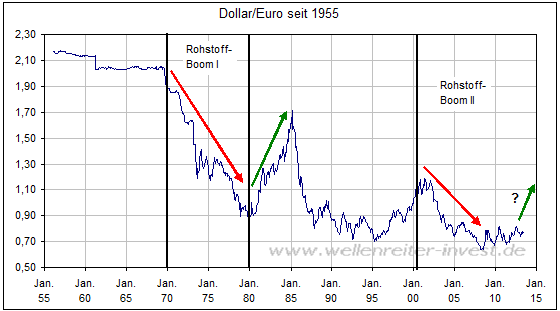

Um die Folgen des Rohstoffbooms für den US-Dollar aufzeigen zu können,

kehren wir die normale Betrachtung Euro/Dollar in Dollar/Euro um. Dort

liegen uns Daten seit 1955 vor.

Es ist gut zu erkennen, dass der US-Dollar in Zeiten eines Rohstoffbooms

Schwäche zeigt. Dies galt für die 1970er Jahre, und dies war auch in der

2000er-Dekade so.

Nach dem Ende des Rohstoffbooms der 1970er Jahre sprang der US-Dollar wie

ein Tennisball nach oben. Der Spiegel brachte im Februar 1985 einen

Dollar-Schein in Form von Superman auf das Titelbild: Zu jenem Zeitpunkt

schien der Dollar unbesiegbar.

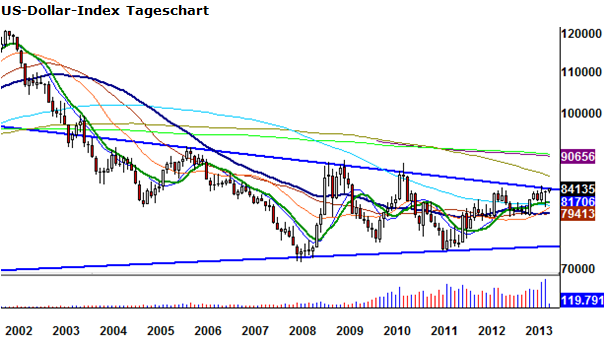

Der handelsgewichtete US-Dollar-Index zeigt seit Jahren eine Verengung

seines Handels-musters. Aktuell klopft der Index an die obere

Dreiecksbegrenzung.

Ein Ausbruch dieses Index hätte weitreichende Folgen für die Finanzmärkte.

Dies insbesondere für Währungen und Rohstoffe, indirekt auch für Renditen

und Aktien. Der Yen wertete gegenüber dem Dollar bereits deutlich ab.

Gleiches gilt für den australischen Dollar, den brasilianischen Real und –

etwas weniger – für den kanadischen Dollar. Seit dem 17. Juni beginnt auch

der chinesische Renminbi gegenüber dem US-Dollar abzuwerten. Die drohende

Einschränkung der Wettbewerbsfähigkeit Chinas lässt der Regierung

anscheinend keine Wahl. Zudem geraten die Kapitalströme nach China ins

Stocken, Liquidität wird knapper. Die Rohstoffpreise würden unter Druck

bleiben.

Im Bezug auf die Entwicklung des Euro/Dollar gilt es einen Blick auf die

europäische Peripherie zu werfen. Dort stiegen die Renditen im Juni. In

Spanien und Italien beruhigte sich der Anstieg zuletzt, nicht aber in

Griechenland und Portugal. EZB-Chef Mario Draghi reagierte auf der

jüngsten EZB-Sitzung und versprach, dass der EZB-Leitzins „für eine

längere Zeit auf dem gegenwärtigen Niveau oder darunter liegen werde“. Die

Märkte reagierten mit einer Abschwächung des Euro/Dollar, also mit einer

Aufwertung des US-Dollar-Index.

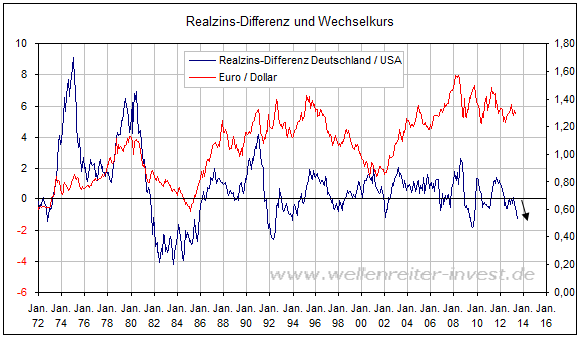

Der Anstieg des US-Dollar-Index zeigt attraktive reale US-Renditen im

Vergleich zu anderen Ländern an. Während die US-Zentralbank laut Ben

Bernanke einen Zinsanstieg willkommen heißt, will die EZB ausdrücklich

dauerhaft niedrige Zinsen. Das weltweite Kapital fühlt sich von

Staaten/Regionen mit einer möglichst attraktiven und sicheren

Realverzinsung angezogen. Wenn in den USA die Zinsen steigen, in Euroland

aber stagnieren oder fallen, zieht es das Kapital in den Dollar-Raum. Die

Beziehung zwischen Realzins-Differenzen und der Wechselkursentwicklung

stellen wir auf dem nachfolgenden Chart dar.

Die Zinsen deutscher Staatsanleihen haben wir als Proxy für europäische

Staatsanleihen übernommen. Während die USA einen positiven Realzins von

über einem Prozent aufweisen, wird für Deutschland lediglich ein leicht

positiver Realzins notiert (Zinsen 1,65%; Inflationsrate 1,50%). Auch wenn

die positive Korrelation zwischen der Realzinsdifferenz Deutschland/USA

und dem Verlauf des Euro/Dollar auf Teilstrecken nicht aufrecht erhalten

werden kann: Der Realzinstrend (siehe Pfeil obiger Chart) drückt aktuell

den Kurs den Währungspaars Euro/Dollar.

Wir erwarten, dass die Rendite der US-Anleihen die Rendite deutscher

Staatsanleihen weiterhin ausperformt. Die Inflationsraten dürften sowohl

in den USA als auch in Deutschland vorerst auf niedrigem Niveau

verbleiben. Diese Konstellation öffnet einer Stärkung des Dollar gegenüber

dem Euro weiteren Spielraum.

Fazit: Die Abwertung des Yen gegenüber dem US-Dollar war nur der Anfang

einer Entwicklung, die schon längst den australischen Dollar, den Real und

den kanadischen Dollar erreicht hat. Jetzt rollt die Abwertungswelle

weiter und beginnt den Renminbi und den Euro zu erfassen. Der Euro/Dollar

fiel gestern unter die Marke von 1,30. Die Wiederaufnahme der

Abwärtsbewegung im Euro/Dollar hat begonnen. Die Marke von 1,18 ist als

wichtiges Ziel zu nennen.

Für Deutschland wäre eine solche Entwicklung aufgrund der

Exportorientierung vordergründig positiv. Denn aktuell dürfte Japan

aufgrund des schwachen Yen den deutschen Unternehmen Marktanteile abjagen.

Würde sich der Euro abschwächen, so würden sich die Wettbewerbsbedingungen

zwischen Deutschland und Japan wieder angleichen.

Allerdings gilt es, den mit dem fallenden Euro einhergehenden

Kapitalabfluss im Auge zu behalten. Die Entscheidung der EU-Minister,

privates Vermögen in die Rettung von Banken zu stecken, dürfte spätestens

dann, wenn in einer erneuten Bankenkrise Ängste aufkommen würden, zu

massiven Kapitalabflüssen aus Euroland führen. Das Geld würde in den

Dollar-Raum, nach London oder in die Schweiz transferiert werden. Die EZB

müsste diesen Kapitalabfluss durch massives QE auszugleichen versuchen, um

eine erneute Euro-Krise zu verhindern. Alternativ bzw. ergänzend könnte

die EU versuchen, den Abfluss durch die Einführung von

Kapitalverkehrskontrollen zu stoppen.

Die Aufwertung des US-Dollar-Index beschleunigt sich. Einerseits werden

die Importe billiger (=importierte Deflation für die USA), aber

US-Produkte werden im Ausland teurer. Schon im Juni zeigte der wertmäßige

Umfang der US-Exporte eine Abwärtstendenz. Diese Tendenz droht sich in den

kommenden Monaten zu verschärfen. Für die USA steht die eigene

Wettbewerbsfähigkeit auf dem Spiel. Arbeitsplätze in der Exportindustrie

fallen weg. Bei einer fortgesetzten Dollar-Aufwertung besteht die Gefahr,

dass die US-Wirtschaft auch binnenwirtschaftlich zu leiden beginnt. Wir

rechnen nach wie vor mit dem Szenario einer ungemütlichen zweiten

Jahreshälfte an den Finanzmärkten.

Testen Sie unsere handelstägliche Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|