|

Wellenreiter-Kolumne vom 9. August 2013

Right on Target II

Im Oktober 2012 erschien das Buch

“Die Target-Falle” von Hans-Werner Sinn. „Der Veröffentlichungszeitpunkt

dürfte eine wichtige Wendemarke markieren“, schrieben wir damals in der

Kolumne „Right on Target“. Tatsächlich fällt der Target2-Saldo der

Bundesbank seit Oktober 2012. EZB-Chef Mario Draghi sprach am 1. August

2013 von einer „bedeutsamen Reduzierung des Target 2-Saldos“.

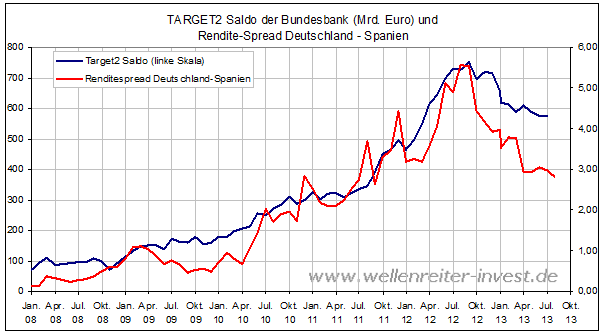

Der Fall von 719 auf 576 Mrd. Euro bedeutet einen Saldo-Abbau in Höhe von

20 Prozent. Der Abbau erfolgte von Oktober 2012 bis Januar 2013 recht

deutlich. Anschließend verringerte sich die Dynamik. Parallel zum Target

2-Saldo haben wir den Renditespread zwischen 10jährigen Anleihen

Deutschlands und Spaniens eingezeichnet (obiger Chart). Der

Entspannungsprozess ist gut erkennbar.

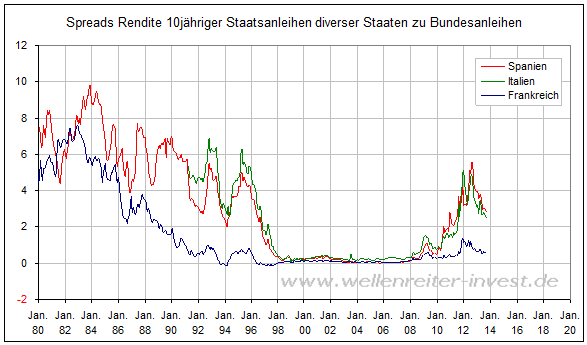

Der Gesamtblick auf die Renditespreads spanischer, italienischer und

französischer Staatsanleihen zu deutschen Bundesanleihen zeigt ebenfalls

ein Entspannungsmuster (folgender Chart).

Getragen durch eine positive Börsenentwicklung in Paris, Mailand und

Madrid hat der EuroStoxx 50 sein Jahreshoch aus dem Mai nahezu erreicht.

Und der Euro? Es herrscht Ruhe wie seit drei Jahren nicht mehr. Der

Euro/Dollar bewegt sich bei 1,34 in einer Handelsspanne.

Es ist ein Glücksfall für Angela Merkel, eine derartige Situation

unmittelbar vor einer Bundestagswahl vorzufinden. Ihr Motto: Am besten nur

gucken, nicht anfassen. Bloß keine Instabilität durch Aktivität ins System

bringen.

Sollte sich die Situation an den Weltmärkten verschlechtern, so dürften

Nachrichten aus Euroland eher nicht dafür verantwortlich sein.

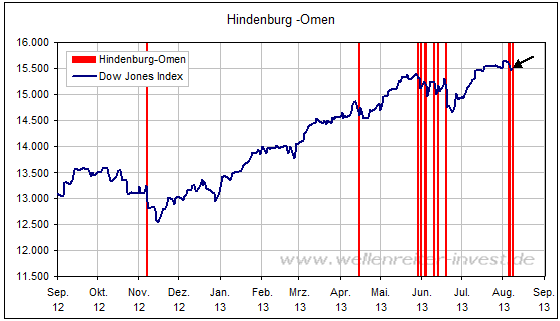

Der Blick richtet sich auf die BRIC-Staaten und in die USA. An der NYSE

traten an den vergangenen vier Handelstagen drei Hindenburg-Omen auf.

Diese ergeben sich deshalb, weil die Zahl der neuen 52-Wochen-Tiefs

derzeit recht hoch ist. Dies ist auf die Vielzahl von an der NYSE

notierten und derzeit schlecht laufenden Anleihefonds zurückzuführen.

Hindenburg-Omen weisen in der Regel auf fallende US-Aktienmärkte hin.

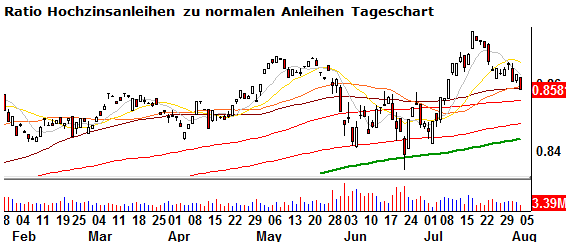

Die Bereitschaft der Marktteilnehmer, Risiken zu gehen, nimmt ab. Dies

jedenfalls lässt sich aus der fallenden Ratio der Hochzinsanleihen zu den

normalen Anleihen ablesen.

Diese läuft üblicherweise parallel zum US-Aktienmarkt. Aktuell bildet sich

eine negative Divergenz aus. Wir gehen davon aus, dass die Aktienmärkte

der Ratio folgen werden.

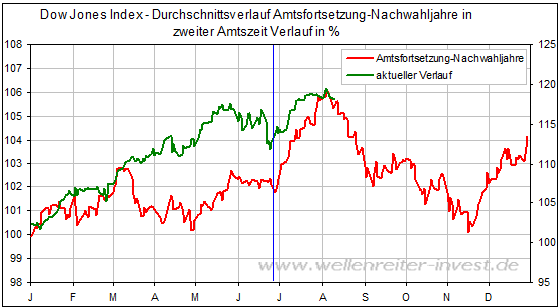

Auch der zyklische Blickwinkel zeigt eine recht hohe Wahrscheinlichkeit

für eine Korrektur an den Märkten an. Dargestellt sind die

Durchschnittsverläufe der Nachwahljahre, in denen der US-Präsident

wiedergewählt wurde.

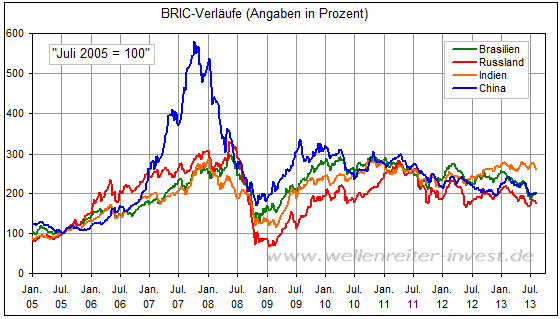

Die BRIC-Staaten Brasilien, Russland, Indien und China befinden sich in

einem Zustand unspezifischer Schmerzen. Das jahrelange Wachstum kam nach

der Krise von 2008/09 nicht so zurück, wie man es gewohnt war. Die Märkte

gingen in eine gefühlte Stagnation über. Dies lässt sich schön an den

Chartverläufen Leitindizes der BRIC-Staaten ablesen.

Die Leitindizes sind auf den Juli 2005 geeicht, um einen Vergleich

zwischen den Indizes ermöglichen zu können. Seit dem zweieinhalb Jahren

befinden sich die Leitindizes der BRIC-Staaten in einer

Seitwärts-/Abwärtsbewegung. Es ist anzunehmen, dass es in diesen Märkten

noch zu einer bereinigenden, letzten Abwärtsbewegung kommt, bevor das

Kapital in die BRIC-Staaten zurückfließt.

Fazit: Kommt es in den kommenden Wochen zu Enttäuschungen an den Märkten –

wovon wir ausgehen – dann dürfte Euroland nicht als Sünder ausgeguckt

werden. Chancen auf diesen Titel haben dieses Mal die USA und die

BRIC-Staaten. Das bedeutet aber nicht, dass Euroland in einem Krisenfall

aus dem Schneider wäre. Fallen die Dominosteine USA und BRIC, so dürfte

insbesondere das Zentrum Eurolands (Deutschland, Frankreich) leiden. Es

könnte gut sein, dass Target-Salden und Spreads deshalb weiter sinken,

weil sich die europäische Peripherie relativ besser hält.

Wir bleiben bei unserem Szenario einer wenig gemütlichen zweiten

Jahreshälfte an den Finanzmärkten.

Testen Sie unsere handelstägliche Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|