|

Wellenreiter-Kolumne vom 15. August 2013

Zins-Brand attackiert auch Margin Debt

Man nehme ein DIN A4 Blatt und

zünde eine Ecke an. Brennt die Ecke, greifen die Flammen schnell auf den

Rest des Blattes über. Im Finanzsektor brennt aktuell die Zins-Ecke. Da

der Zins- bzw. Anleihenmarkt fest mit dem restlichen Finanzmarkt (der

Aktien-Ecke, der Währungs-Ecke etc.) verbunden ist, besteht die Gefahr

eines Übergreifens auf weitere Teile des Finanzmarktes.

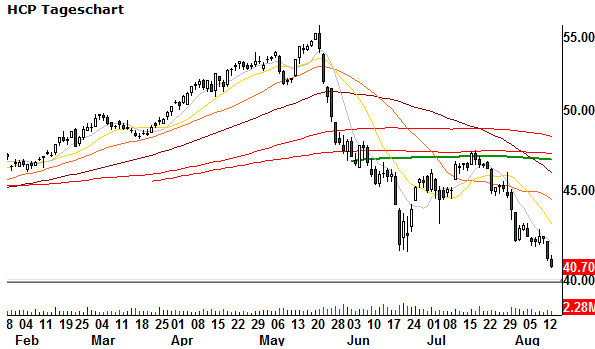

Wir haben aus den neuen 52-Wochen-Tiefs an der NYSE eine REIT-Aktie

(börsennotierter Immobilienfonds) herausgegriffen, stellvertretend für die

Entwicklung in diesem Sektor. Der Name des Unternehmens lautet HCP.

Investiert wird in Health-Care-Immobilien (Ärztehäuser, Krankenhäuser

etc). HCP ist einer von aktuell siebzehn im S&P 500 gelisteten REITs.

Seit Mitte Mai stürzt diese Aktie aufgrund des steigenden Zinsniveaus ab.

Das gestiegene Zinsniveau wirft Projekt-Kalkulationen von REITs über den

Haufen. Da inzwischen viele Charts zinsabhängiger Fonds/Unternehmen so

aussehen, stellt sich die Frage, ob auf Pump finanzierte, misslingende

Vorhaben nicht das Abziehen von Kapital aus anderen Sektoren nach sich

ziehen. Mit anderen Worten: Müssen Löcher gestopft werden, könn-ten diese

mit Gewinnen aus Aktienanlagen bezahlt werden. Dies wiederum würde die

Aktienmärkte dann belasten, wenn die Löcher groß genug sind. Wenn schon

bei einem Zinsniveau von 2,3 bis 2,5% (Rendite 10 jähriger US-Anleihen)

zinssensitive Anlagen massiv verkauft wurden, wie erst sähe es bei einem

Niveau von 3,5% aus?

In der jüngsten Merrill Lynch Umfrage wünschten sich viele Fonds Manager,

dass Staat und Unternehmen die CAPEX („capital expenditures“) erhöhen, um

die Wirtschaft anzukurbeln. Doch sind gerade Investitionsausgaben für

langfristige Wirtschaftsgüter (z.B. in die Infrastruktur, Gebäude,

Maschinen, Computer) stark vom Zinsmarkt abhängig. Wenn man sich fragt,

warum IBM eine derart schwache Performance abliefert, dann sollte man

wissen, dass der Preis für die Ausrüstung mit IBM-Computern incl. der

Dienstleistungen häufig über einen Leasing-Vertrag abgegolten wird oder

per Kredit finanziert wird.

Leasingverträge sind renditeabhängig. Ähnliches gilt für Firmenfahrzeuge.

Die Leasing Quote bei Neuzulassungen in Deutschland liegt oberhalb von

30%. Steigen die Renditen, so hebelt dies die Leasinggebühren nach oben.

Die Folge sind letztendlich nicht mehr, sondern weniger CAPEX-Investments.

Dies führt zu Kollateralschäden im Hinblick auf die wirtschaftliche

Dynamik.

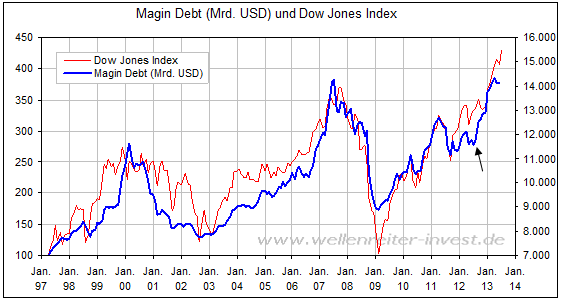

Im März verwiesen wir in einer Kolumne -

http://tinyurl.com/d7ntbmm - auf

die steigende Spekulationsneigung in den USA, ausgedrückt durch die

sogenannte Margin Debt. Die NYSE führt eine Statistik über Kredite, die in

US-Portfolios für den Kauf von Aktien zur Verfügung gestellt werden. Diese

Kredite erreichten im April 2013 mit 384 Mrd. US-Dollar ein neues

Allzeithoch.

Der rasante Teil des Anstiegs begann im Herbst 2012. Während die breite

Masse außen vor blieb, gingen viele Fonds und Hedge Fonds in die Vollen,

nachdem Mario Draghi seinen Erhaltungsschwur für den Euro abgab und

parallel dazu Ben Bernanke QE3 ankündigte (siehe Pfeil obiger Chart).

Während Draghi seinen OMT-Schwur weithin hochhält, will Bernanke mit Blick

auf sein Amtsende im Januar 2014 nicht als Helikopter-Ben in die

Geschichte eingehen. Vielmehr möchte er als derjenige angesehen werden,

der die US-Zentralbank auf den Pfad der Tugend zurückgebracht hat. Selbst

wenn es nur ein erster Schritt wäre: Bernanke würde – sollte die

Rückführung des Quantitative Easing in Kürze beginnen – behaupten können,

dass er die Normalisierung eingeleitet hätte. Die Märkte reagieren

zurückhaltend auf das angekündigte Entfernen des Bernanke-Puts. Seit Mai

steigt die Margin Debt nicht mehr: Die Spekulation verliert an Reiz. Die

Vorsicht schafft sich Raum.

Würde der Aktien-Markt vergleichsweise schnell fallen, würden sogenannte

Margin Calls den Druck verstärken. Das liegt daran, dass

US-Aktien-Portfolios nur bis zu einer Höhe von 50% beliehen werden dürfen.

Erleiden die Aktien Verluste, so sinkt auch die erlaubte Kreditsumme. Dies

führt zu Zwangsverkäufen. Investoren und Fonds, die in zinssensitive Titel

wie beispielsweise in REITs übergewichtet sind und darüber hinaus

spekulativ unterwegs sind, dürfte der eine oder andere Margin Call bereits

erreicht haben.

Hinzu kommt, dass Spekulationskredite den normalen Zinsveränderungen

unterliegen. Steigen die Zinsen, so steigen auch die Zinsen für die

Spekulationskredite. Dies beschleunigt das Näherrücken der

Beleihungsgrenze bei Geschäften auf Kredit.

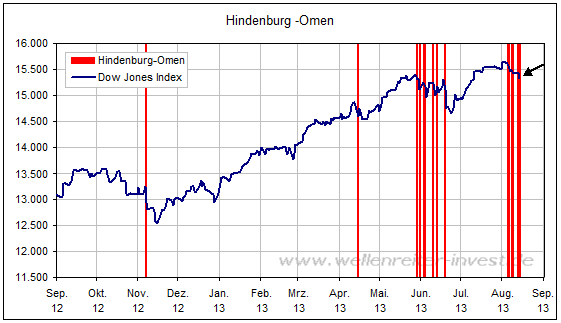

Das Hindenburg-Omen nistet sich als Dauergast ein. An den vergangenen acht

Handels-tagen wurden sechs Omen registriert. Am Mittwoch standen 102 neue

Hochs 253 neuen Tiefs gegenüber.

Die hohe Zahl neuer Tiefs stammt fast ausschließlich aus dem Bereich der

an der NYSE notierten nicht-operierenden Unternehmen. Anleihe-, Muni-Fonds

und REITs werden aufgrund der steigenden Zinsen massiv abverkauft.

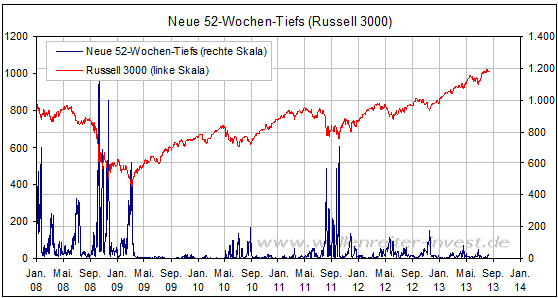

Wie viele neue Tiefs treten nun tatsächlich im Markt der operierenden

Unternehmen auf? Wir verfügen über die entsprechenden Daten aus dem

Russell 3000 Index. Dieser Index umfasst die US-Unternehmen des Russell

2000 (Nebenwerte) und des Russell 1000 (Standardwerte). Der Russell 3000

repräsentiert 99% des US-Aktienmarktes. Gestern wurden 18 neue Tiefs im

Russell 3000 gezählt. Der Verlauf der neuen Tiefs der vergangenen Jahre

ist nachfolgend dargestellt.

Von den 253 am Mittwoch (14.08.) notierten neuen Tiefs an der NYSE ist

demnach ein verschwindend geringer Teil auf operierende Unternehmen

zurückzuführen. Die beständig auftretenden Hindenburg-Omen sollten als das

betrachtet werden, was sie derzeit sind: Ein Warnzeichen dafür, dass

steigende Zinsen in einem Teilmarkt bereits zu negativen Auswirkungen

führen. Der breite Markt gerät zunehmend in Gefahr.

Fazit: Die Zinsen fallen seit 32 Jahren. Diejenigen, die in den 1970er

Jahren zuletzt in einem steigenden Zinsumfeld agiert haben, sind heute im

Rentenalter. Die nachfolgende Generation hat nicht gelernt, in einem

Umfeld steigender Zinsen zu bestehen. Auch die aktuelle Generation der

Zentralbanker nicht. Die Rückkehr zur „Normalität“ wird nicht ohne

schmerzhafte Lernerfahrungen vonstatten gehen. Eine erste „Lernphase“

dürfte gerade beginnen.

Robert Rethfeld

Wellenreiter-Invest

P.S. Testen Sie unsere Frühausgabe. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|