|

Wellenreiter-Kolumne vom 23. August 2013

Sub-Dollar-Indizes mit zwei Wirklichkeiten

Die amerikanische Zentralbank interessiert sich in Währungsfragen für zwei

Dinge. Erstens sollen die Effekte der Dollar-Auf- und Abwertung im Bezug

auf die Wettbewerbsfähigkeit von US-Produkten erfasst werden. Zweitens

möchte sie den Auf- oder Abwertungsdruck auf den US-Dollar an den

Finanzmärkten einschätzen können. Dieser Druck entsteht gegenüber

liquiden, viel gehandelten Währungen wie z.B. dem Euro, dem Yen oder dem

Pfund.

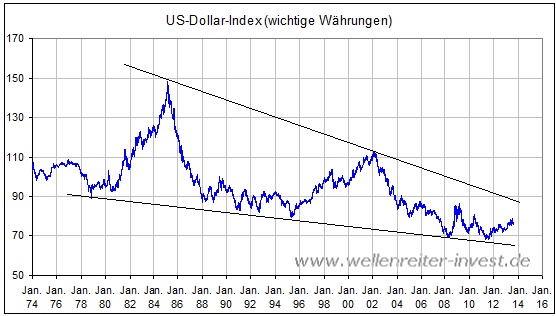

Aus diesem Grund führt die Fed einen US-Dollar-Index gegenüber einem

breiten Band an Währungen (Industrie- und Schwellenländer). Der Index

teilt sich in zwei Subindizes. Der erste Subindex nennt sich „Major

currencies“. Die wichtigen Währungen lauten: Euro, kanadischer Dollar,

japanischer Yen, britisches Pfund, Schweizer Franken, australischer Dollar

und die schwedische Krone. Mit Hilfe dieses Index misst die Fed den Druck

auf den US-Dollar (nachfolgender Chart). Diese wichtigen Währungen

verfügen gleichzeitig über eine hohe Liquidität.

Die beiden eingezeichneten Linien symbolisieren die seit 30 Jahren

nachlassende Volatilität der Haupthandelswährungen zueinander.

Ob Euro, Yen, Pfund oder Franken: Die Handelspanne werden enger. Die

Währungen der alten Industrieländer bilden zunehmend einen Währungskorb

mit nur noch geringer Schwankungsbreite. Das Verhalten der großen alten

Währungen zueinander erinnert an die europäische Währungsschlange, wie sie

vor Einführung fixer Wechselkurse in Euroland existierte. Die geplante

Einführung der Freihandelszone Europa/USA könnte an ihrem Endpunkt einen

fixen Wechselkurs Euro/Dollar hervorbringen. Fragt man die

Wirtschaftsvertreter auf beiden Seiten des Atlantiks, so besteht an einer

Erhöhung der Schwankungsbreite kein Interesse. Mit einem

Wechselkurskorridor zwischen 1,25 und 1,45 können beide Seiten gut leben.

Atmosphärisch sind Europa und die USA von einer echten Vereinbarung

deutlich entfernt. Man denke beispielsweise an die NSA-Affäre. De facto

handelt der Euro/Dollar seit knapp fünf Jahren innerhalb der genannten

Spanne - mit nur geringfügigen Überschreitungen. Die EU/US-Währungsunion

wird praktiziert, ohne dies an die große Glocke zu hängen.

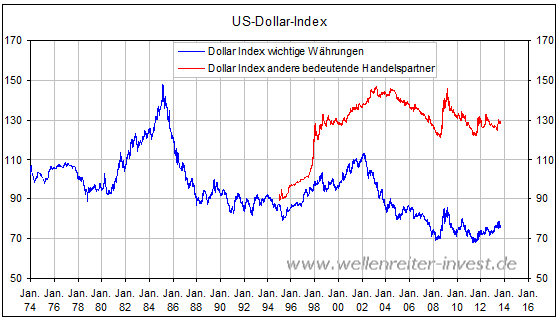

Der zweite von der Fed geschaffene Subindex umfasst die weiteren wichtigen

Handelspartner. Diese lauten: Mexiko, China, Taiwan, Korea, Singapur, Hong

Kong, Malaysia, Brasilien, Thailand, Philippinen, Indonesien, Indien,

Israel,

Saudi Arabien, Russland, Argentinien, Venezuela, Chile und Kolumbien. Man

kann sich fragen, warum China als einer der wichtigsten Handelspartner der

USA nur in den zweiten Subindex gesteckt wird. Das liegt an der – noch -

mangelhaften Liquidität der chinesischen Währung.

Der Dollar-Subindex gegenüber weiteren wichtigen Handelspartnern agiert

deutlich stärker als derjenigen gegenüber den wichtigen Währungen.

Vorsorglich sei gesagt, dass der obige Chart die Währungsbewegungen bis

einschließlich 16.08.2013 umfasst. Die deutlichen Bewegungen dieser Woche

wurden von der Fed noch nicht publiziert.

Die

rote Linie auf dem obigen Chart stellt einen Schwellenland-Währungsindex

dar. Denn nichts anderes sind „die anderen bedeutenden Handelspartner“.

Die Spuren der Asienkrise 1997/98 sind auf dem Chart deutlich erkennbar.

Damals wertete der US-Dollar gegenüber den Währungen der Schwellenländer

deutlich auf.

Auch

danach zeigte der US-Dollar gegenüber dem Schwellenland-Index relative

Stärke. Die Schwächephasen umfassten die Zeiträume Mitte 2003 bis Anfang

2008 sowie von März 2009 bis März 2011. Beide Phasen waren starke

Rohstoffphasen. Das Kapital floss jeweils in die Schwellenländer. Jetzt

kehrt es zurück. Dabei sind größere und abrupte Umkehrmuster nichts

Ungewöhnliches. Denn drehen die Kapitalströme, so hat dies stets einen

Sogeffekt. Niemand möchte derjenige sein, der die leere Tasche in der Hand

hält.

Ordnet

man die aktuellen Währungsbewegungen in diese Historie ein, so wird

deutlich, dass die aktuellen Währungsschwäche-Amplituden die logische

Fortsetzung einer schon länger andauernden Entwicklung darstellen.

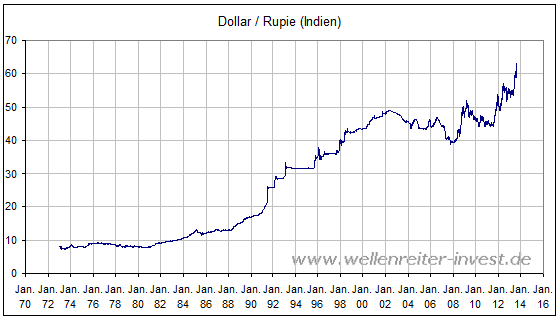

Als

Beispiel für eine Schwellenlandwährung sei die indische Rupie dargestellt.

Der Wechselkurs Dollar /Rupie befindet sich in einer Beschleunigungsphase.

Fazit:

Längerfristig wertet der US-Dollar gegenüber den liquiden, wichtigen

Währungen ab. In den vergangenen Jahren bewegten sich Dollar und wichtige

Währungen in einer Handelsspanne zueinander. Gegenüber anderen bedeutsamen

Handelspartnern – das sind insbesondere die Schwellenländer – performt der

US-Dollar besser. In Phasen fallender Rohstoffpreise bewegt sich das „Hot

Money“ aus den Schwellenländern heraus. Die Folge ist ein steigender

US-Dollar. Hingegen korrelieren Phasen steigender Rohstoffpreise mit einem

schwächeren US-Dollar.

Das

ureigene Interesse der US-Zentralbank besteht darin, die Arbeitslosenquote

herunterzufahren und die Inflationsrate nahe der 2-Prozent-Marke zu

halten. Ein starker Dollar kann nicht im Interesse der USA liegen. Die

Wettbewerbsfähigkeit der USA leidet in einer Phase des Dollar-Anstiegs,

Arbeitsplätze werden woanders geschaffen. Im Rahmen der Asienkrise 1997/98

wertete der US-Dollar um 50 Prozent gegenüber den Schwellenländern auf.

Die US-Arbeitslosenquote betrug im Jahr 1998 etwa 4,5%.

Einen

nochmaligen Arbeitsplatz-Exodus werden die Amerikaner nicht hinnehmen. In

der aktuellen Diskussion um die Rückabwicklung der quantitativen Lockerung

(„Tapering“) dürfte die internationale Komponente an Gewicht gewinnen. Je

stärker der US-Dollar gegenüber den Währungen der Schwellenländer

aufwertet, desto stärker dürfte das „Tapering“ in Richtung Jahresende

verschoben werden. Unter diesen Umständen würde der Zinsanstieg nachlassen

bzw. eingebremst werden. Der Realzins würde nicht weiter steigen. Der

Goldpreisanstieg der letzten Wochen erhielte seine nachträgliche

Verifizierung.

Robert Rethfeld

Wellenreiter-Invest

P.S. Testen Sie unsere Frühausgabe. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|